Kæmpe regning for boligejere det kommende år

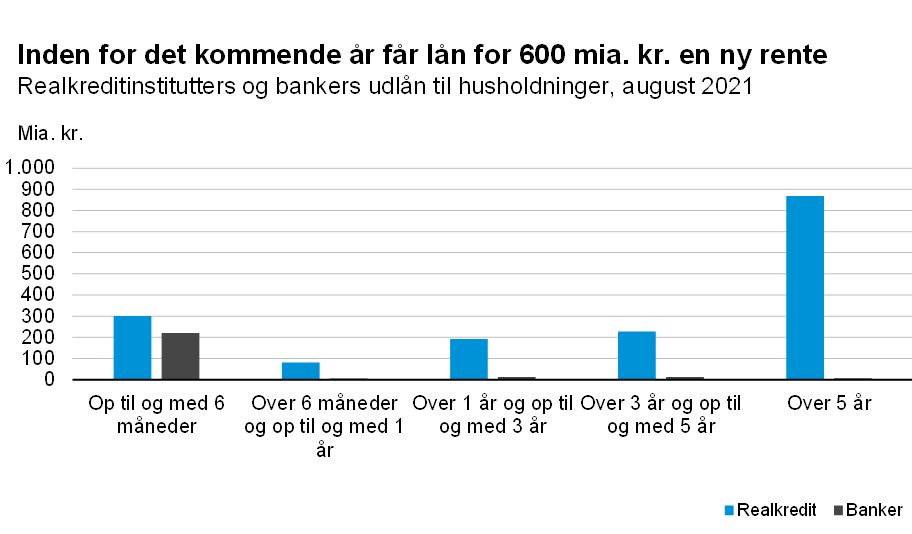

Inden for det kommende år skal boliglån for mere end 600 mia. kr. have en ny rente. Hvis de stigende renter betyder, at omkostningen stiger med bare to procentpoint, så vil der være 12 mia. kr. mindre til rådighed i befolkningen til privatforbrug.

Inden for det seneste år er renterne steget markant. For boligejerne betyder det, at omkostningerne til lån, der skal have en ny rente – enten ved rentetilpasning eller nye lån – stiger.

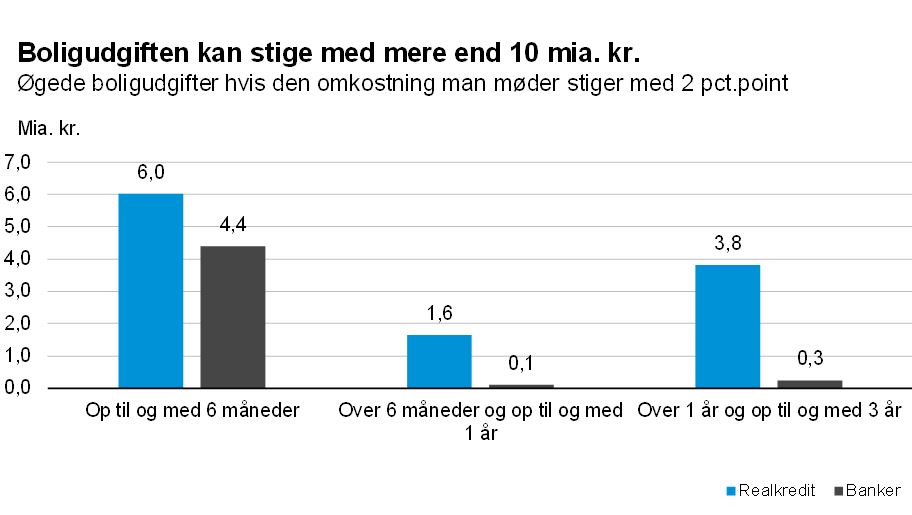

Hvis man alene ser på de lån, som skal have en ny rente inden for de kommende seks måneder og antager, at den omkostning, som boligejerne vil møde, er to procentpoint højere, så vil der være en ekstra renteudgift på mere end ti mia. kr. det kommende år.1

Anm.: Der er set på lån til husholdninger (undtagen personligt ejede selskaber). For banker ses der på udlån til boligformål.

Kilde: Danmarks Statistik og Dansk Industri

Hvis man medtager lån, som skal have en ny rente inden for det kommende år, så stiger den samlede omkostning til godt 12 mia. kr. om året.

Der regnes i denne analyse med en stigning i omkostningerne på to procentpoint. Det baseres på, at den korte rente er steget med ca. tre procentpoint siden starten af året. I modsat retning trækker det skattemæssige rentefradrag, og at afdraget på variabelt forrentede lån kan falde, når renten stiger, så den samlede omkostning ikke stiger i samme omfang som renten. Derfor anvendes to procentpoint.

Samlet set har husholdningerne lån for 1.900 mia. kr. til boligformål i realkreditinstitutter og i banker, hvor 1.700 mia. kr. ligger i realkreditinstitutterne.

I realkreditinstitutterne har lidt over halvdelen af låneomfanget mere end fem år til næste rentetilpasning eller udløb af lån. Men det er også mere end en femtedel af låneomfanget, som skal have en ny rente inden for et år.

Anm.: Der er set på lån til husholdninger (undtagen personligt ejede selskaber). For banker ses der på udlån til boligformål.

Kilde: Danmarks Statistik og Dansk Industri

I pengeinstitutterne er lån til boligformål oftest knyttet op på en specifik rente som f.eks. CIBOR, CITA eller en af Nationalbankens rentesatser, og de er derfor stort set alle sammen med en helt kort variabel rente.

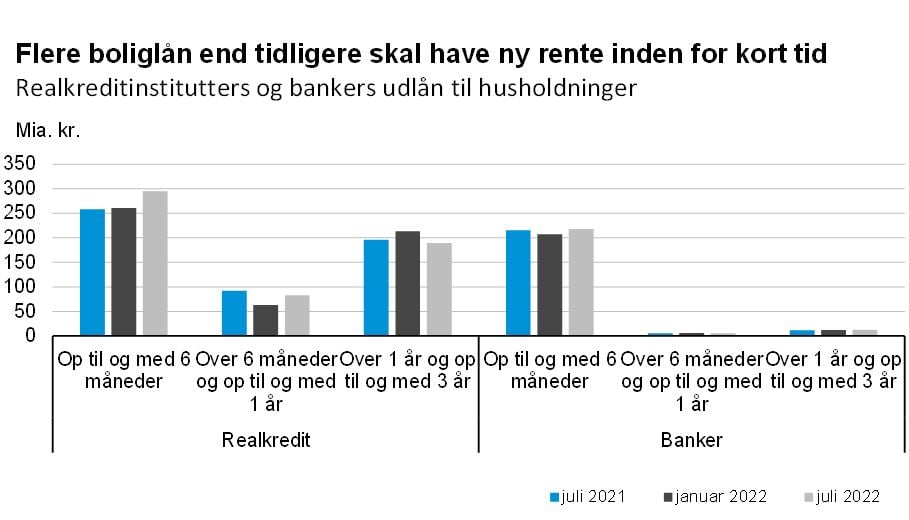

Omfanget af lån, som skal have en ny rente inden for det kommende halve år, er steget med mere end 50 mia. kr. inden for det seneste år. Det betyder, at boligejerne er mere udsatte over for stigende renter, end de var for et halvt og et helt år siden.

Anm.: Der er set på lån til husholdninger (undtagen personligt ejede selskaber). For banker ses der på udlån til boligformål.

Kilde: Danmarks Statistik og Dansk Industri

En stor del af den ekstra omkostning til boliglån vil utvivlsomt udmønte sig i et lavere privatforbrug. Hvis man forestiller sig, at privatforbruget falder med godt ti mia. kr. henover det kommende år, så vil det betyde et fald i BNP på ca. 14 mia. kr. i det første år efter faldet i privatforbruget.2 I år tre vil BNP være ca. fem mia. kr. lavere.

Faldet i BNP er til at starte med større end faldet i privatforbruget. Årsagen er, at det lavere private forbrug medfører en lavere indenlandsk efterspørgsel. Derfor produceres der mindre, og beskæftigelsen vil falde. Det medfører yderligere fald i det private forbrug og investeringer. En del af privatforbruget anvendes på import, som derfor også falder på den korte bane, hvilket isoleret set øger BNP. Det er dog en mindre effekt end faldet i privatforbruget. På sigt vil konkurrenceevnen bliver forbedret, da den lavere beskæftigelse presser lønningerne, og eksporten dermed vil stige.

Fodnoter

- Den beregnede omkostning er et år frem i tiden, fra der sker en rentetilpasning.

- Beregning er foretaget ved et negativt stød i privatforbruget på 10,4 mia. kr. i ADAM-modellen som Danmarks Statistik vedligeholder. Der er anvendt standard multiplikatorer, ADAM multipliers - Adam October 2020.