Skatterne er steget med knap 16 mia. kr. siden valget

Siden regeringsskiftet er der vedtaget en lang række skatteændringer, der tilsammen medfører en varig stigning i skatter og afgifter på knap 16 mia. kr. Skattestigningerne rammer primært erhvervslivet og er fortrinsvis gennemført med støtte fra regeringens parlamentariske grundlag.

Siden regeringens tiltrædelse er der gennemført knap 70 ændringer af skattepolitikken, der i 2030 til sammen vil have medført skattestigninger for i alt 25,5 mia. kr. og lempelser for i alt 9,6 mia. kr. Alt i alt vil skatterne i 2030 dermed være steget med knap 16 mia. kr. sammenlignet med niveauet ved regeringsskiftet i sommeren 2019.

Anm.: Skattestigninger er opgjort i umiddelbar effekt og omregnet til 2022-priser. Der tages ikke højde for midlertidige skattetiltag som dem, der eksempelvis blev brugt kortsigtet under coronaepedemien.

Kilde: Skatteministeriet, Finansministeriet og DI´s egne beregninger

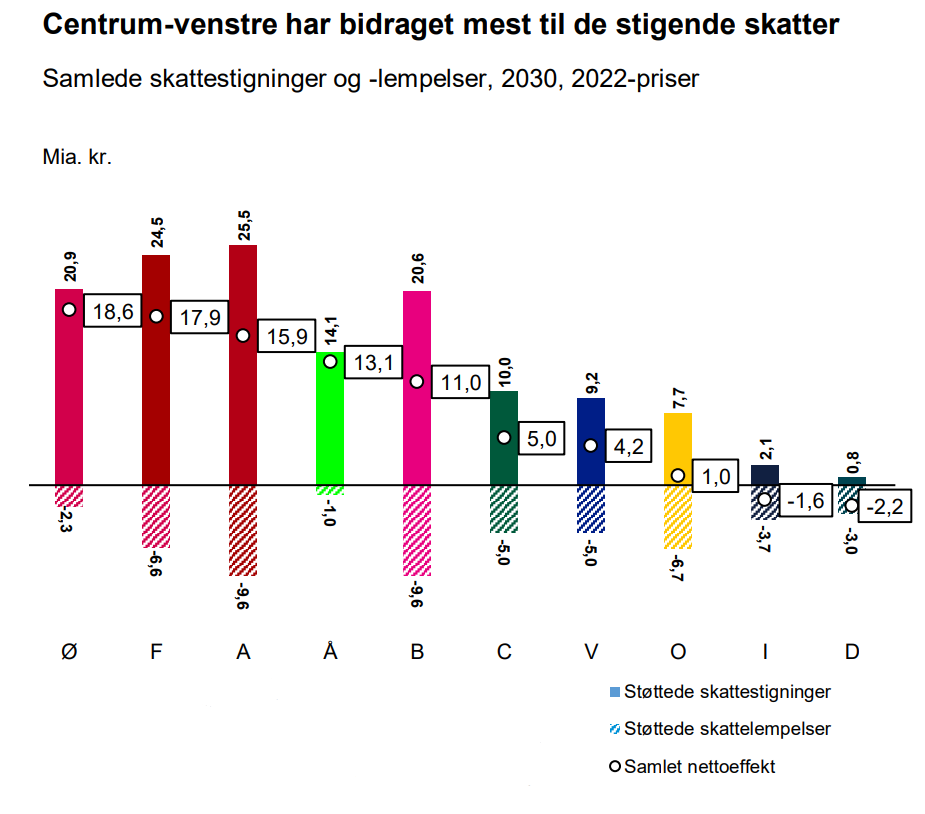

Skattestigninger primært støttet af centrum-venstre

Ser man på de godt 40 skattestigninger, der til sammen har medført en skatteforhøjelse på over 25 mia. kr., står det klart, at de primært er vedtaget med støtte fra regeringen og dennes støttepartier.

Regeringspartiet Socialdemokratiet (A) har været med i samtlige aftaler og har dermed lagt stemmer til hele den samlede skatteforhøjelse på over 25 mia. kr. i 2030. Dernæst har særligt SF (F), Enhedslisten (Ø) og Radikale Venstre (B) støttet en stor del af skatteforhøjelserne og har i 2030 således lagt stemmer til samlede skattestigninger på hhv. godt 24 mia. kr. (F) og knap 21 mia. kr. (Ø og B). For Alternativet (Å) er det tilsvarende tal ca. 14 mia. kr.

Socialdemokratiet har dog samtidigt støttet en større del af de samlede skattelettelser end særligt Ø, Å og F. Det medfører, at det er Enhedslisten og SF, der har støttet den største samlede nettoskattestigning. Således har Ø og F lagt stemmer til samlede stigninger på hhv. ca. 19 mia. kr. og ca. 18. mia. kr. i 2030.

Med støtte til stigninger på godt 25 mia. kr. og lettelser for godt 9 mia. kr. ender A således en smule lavere end F, Ø og Å på en samlet nettovirkning på knap 16 mia. kr.

Anm.: Opgørelsen viser effekten af vedtagne skatteændringer i 2030 opdelt efter hvilket partier, der har deltaget i aftalerne bag de enkelte ændringer eller stemt for de love, der har udmøntet aftalerne. For at give et meningsfuldt sammenlignings-grundlag for valgperioden medtages de partier, der ikke var opstillingsberettigede ved valget i 2019 ikke. Det gælder f.eks. Danmarkdemokraterne, Moderaterne, Frie Grønne mv.

Kilde: Skatteministeriet, Finansministeriet, Folketinget og egne beregninger.

Regeringens sidste to støttepartier, Radikale Venstre (B) og Alternativet (Å), har støttet samlede nettoskattestigninger for hhv. ca. 13 og ca. 11 mia. kr. i 2030. Den primære årsag til, at de disse to partier ligger under regeringens øvrige støttepartier er, at partierne ikke stemte for aftalen om ret til tidlig pension (’Arne’-pensionen), som indeholdt en række skatteforhøjelser for særligt erhvervslivet.

Ser man på de borgerlige partier, har støtten til skatteændringerne generelt været lavere.

Således har kun Det Konservative Folkeparti (C) og Venstre (V) bidraget til mærkbare nettoskattestigninger. Det største bidrag til skattestigningerne på 5 mia. kr. kommer fra Det Konservative Folkeparti (C) mens Venstre (V) står for nettostigninger på i alt ca. 4 mia. kr. Dertil kommer, at Dansk Folkeparti (O) står for en relativt mindre påvirkning af skatterne, med en nettostigning på ca. 1 mia. kr. Kun Liberal Alliance (I) og Nye Borgerlige (D) har lagt stemmer til en samlet lempelse af skatterne, ved at have stemt for samlede nettolempelser på hhv. knap 2 mia. kr. og godt 2 mia. kr. At V og C samlet set har bidraget til en større nettoeffekt end særligt I og D skyldes særligt, at begge partier stemte for en forhøjelse af afgiften på cigaretter, der isoleret set forhøjede afgifterne med 4,1 mia. kr. i 2030. Dertil kommer dog også, at partierne har medvirket i Klimaaftalen om Energi og Industri samt Aftalen om en grøn skattereform, der har forhøjet en række grønne afgifter.

Skattestigninger gennemført ved få politiske aftaler

At det særligt er partierne bag både Finansloven for 2020 og Aftalen om ret til tidlig pension (A, F, og Ø), der har bidraget til de største samlede skattestigninger, er ikke overraskende.

Ser man på de i alt godt 70 skatteændringer, der er gennemført siden regeringens tiltrædelse ifm. folketingsvalget i 2019, udgør særligt Finanslovsaftalen for 2020, Aftalen om ret til tidlig pension, Aftalen om grøn vejtransport, Aftalen om grøn skattereform og Aftalen om en forhøjelse af arveafgiften for generationsskiftende virksomheder nemlig en meget stor del af de samlede skattestigninger, jf. figuren nedenfor.

Anm.: Figuren er opgjort i umiddelbar effekt i 2030. Skattestigninger, der ikke har effekt i 2030 medregnes derfor ikke. Der viser ikke nettoeffekten af aftaler, men viser blot de aftalte stigninger.

Kilde: Skatteministeriet, Finansministeriet og egne beregninger.

Således står Finanslovsaftalen for 2020 for en samlet skattestigning på ca. 6,6 mia. kr. i 2030, hvilket udgør ca. en fjerdedel af de samlede skattestigninger siden regeringens tiltrædelse. Tilsvarende medfører Aftalen om ret til tidlig pension og Aftalen om grøn vejtransport hhv. 4,5 og 4,4 mia. kr. i samlede skattestigninger. Det svarer for hver til knap en sjettedel af de samlede skattestigninger.

Særligt forbrugs- og erhvervsbeskatning er blevet forhøjet

Af de samlede skattestigninger på ca. 25,4 mia. kr. i 2030 kan størstedelen af stigningerne således henføres til Finanslovsaftalen for 2020 samt Aftalen om ret til tidlig pension, som særligt har medført forhøjelser af forbrugsafgifterne og beskatningen af de danske virksomheder.

På forbrugsafgiftssiden – de såkaldte punktafgifter – skyldes skattestigningerne primært aftalen om at forhøje afgiften på cigaretter, som medfører, at prisen på en gennemsnitlig pakke cigaretter er ste get til 60 kr. Derudover blev der i forbindelse med Finanslovsaftalen for 2020 aftalt en tredobling af afgiften på bæreposer og emballage samt forhøjede afgifter på betting og onlinekasinoer. I kombination med en række mindre forhøjelser på andre områder medvirker disse tiltag til, at punktafgifterne samlet set vil være steget med ca. 5,8 mia. kr. i 2030.

I forhold til beskatningen af de danske virksomheder kan stigningerne primært henføres til Aftalen om ret til tidlig pension, hvor der blev indført en særligt høj selskabsskat for den finansielle sektor, lagerbeskatning af selskabernes ejendomsavancer mv.

Derudover bidrager bl.a. aftalen om at forhøje arveafgiften for generationsskiftende virksomheder fra 5 til 15 pct. også til, at den samlede forhøjelse af erhvervsbeskatningen stiger med godt 8,4 mia. kr. frem mod 2030

Anm.: Figuren er opgjort i umiddelbar effekt i 2030. Skatteændringer der ikke har effekt i 2030 medregnes derfor ikke.

Kilde: Skatteministeriet, Finansministeriet, Klima- og Energiministeriet og egne beregninger.

Fokuserer man på vedtagne skattelettelser frem mod 2030 er der primært tre aftaler, der har medført skattelettelser. Det drejer sig om (1) Aftalen om en kompensation til boligejerne, der bl.a. sætter et loft over, hvor meget grundskylden må stige, (2) aftalen om grøn omlægning af vejtransporten, der medfører lempelser af registreringsafgiften for el- og pluginhybridbiler samt en lavere afgift på disse bilers elforbrug samt (3) Aftalekomplekset bag aftalen ’Danmark kan mere I’, der bl.a. medfører lempelser af den almindelige elafgift og en forhøjelse af loftet over beskæftigelsesfradraget.

Skattestigningerne rammer erhvervslivet hårdest

Af de samlede skattestigninger på godt 25 mia. kr. i 2030 vil godt 14 mia. kr. primært ramme erhvervslivet, mens godt 11 mia. kr. primært vil ramme husholdningerne.

Imidlertid er det også husholdninger, der modtager de største skattelettelser, idet skatterne på husholdningerne lempes med godt 8,6 mia. kr. mod blot 1,1 mia. kr. for erhvervslivet. Det medfører samlet, at skatterne på erhvervslivet vil stige med ca. 13,2 mia. kr. mod en samlet effekt for husholdningerne på ca. 2,6 mia. kr.

Dermed er hovedvægten af skattestigningerne lagt på afgifter, der primært rammer erhvervslivet (selskabsskatter, afgifter på virksomheders energiforbrug mv.) frem for skatter, der primært rammer husholdningernes privatforbrug (bilbeskatning, forbrugsafgifter mv.), jf. figuren nedenfor.

Anm.: Figuren er opgjort i umiddelbar effekt i 2030. Skatteændringer der ikke har effekt i 2030 medregnes derfor ikke.

Kilde: Skatteministeriet, Finansministeriet, Klima- og Energiministeriet og egne beregninger.

Ser man nærmere på de skattestigninger, der primært rammer erhvervslivet, er de største enkeltstående forhøjelser hhv. (1) Den nyekilometerbaserede afgift på lastbiler (2) forhøjelsen af CO2-afgiften, og (3) den forhøjede selskabsskat for den finansielle sektor. Ser man på tværs af skattestigningerne, står det dog klart, jf. figuren nedenfor, at de rammer bredt på tværs af erhvervslivet ved bl.a. at øge virksomhedernes omkostninger på alt fra at producere og fragte varer til at lade familieforetagendet gå i arv til næste generation.

Anm.: Effekterne er opgjort i umiddelbar effekt i 2030 i mia. kr. i 2022-priser.

Kilde: Finansministeriet, Skatteministeriet og egne beregninger.

Skattestigninger ender kun delvist i statskassen

I det forudgående er de aftalte skatte- og afgiftsændringer opgjort i såkaldt umiddelbar effekt, dvs. ændringernes direkte effekt for de berørte borgere og virksomheder. Skattepolitisk kan det imidlertid også være relevant at se på effekten af skatteændringer efter tilbageløb og adfærd dvs. når der tages højde for adfærdseffekt, der påvirker provenuet. Ved at opgøre effekten af ændringerne efter tilbageløb og adfærd er det nemlig muligt at se, hvor stor en del af de samlede skattestigninger, der ender i statskassen og dermed også, hvor stor en del af det umiddelbare skatteprovenu, der går tabt undervejs som følge af adfærdsændring, velfærdstab mv.

Fakta: Tilbageløb og adfærd

I de økonomiske beregninger af skattetiltag opgøres de økonomiske effekter af tiltag ofte på tre niveauer:

1. En umiddelbar effekt, der viser forslagets direkte effekt for borgere og virksomheder.

2. En effekt efter tilbageløb, hvor tilbageløbet tager højde for det forhold, at de midler, der f.eks. opkræves ifm. en skattestigning, ville have været brugt til andre formål, som også er underlagt beskatning. Således vil f.eks. en stigning i skatten på arbejde beslaglægge midler, der tidligere ville være brugt på forbrug, som også er beskattet i form af f.eks. moms og evt. andre afgifter. Dermed går staten glip af det skatteprovenu, der ville have været opkrævet på forbrug, der nu er forsvundet.

3. En effekt efter tilbageløb og adfærd, hvor der – udover tilbageløbet – tages højde for velfærdstab eller -gevinster, virkninger på beskæftigelsen mv. Disse effekter – der også til tider kaldes dynamiske effekter – bidrager i de fleste tilfælde dermed også til at reducere provenuet ved en eventuel skattestigning, fordi den f.eks. tager højde for, at virksomhederne har ringere mulighed for at konkurrere

eller ansætte medarbejdere, hvilket også medfører en omkostning for statskassen.

Tilbageløb og adfærdseffekter medregnes både i forbindelse med skattestigninger og skattelettelser.

Opgjort på denne måde falder de samlede skattestigninger fra ca. 25,4 til ca. 13,5 mia. kr. Tilsvarende falder lempelserne fra ca. 9,6 til ca. 7,5 mia. kr. Det betyder alt i alt, at skatteændringernes samlede virkning for statskassen bliver markant mindre end den umiddelbare virkning på husholdninger og virksomheder.

Af de i alt 15,8 mia. kr. skatten samlet set vil være steget med i 2030, vil det således blot være ca. 6,0 mia. kr., der finder vej til statskassen. Det betyder, at det kun er godt en tredjedel af de penge, skatterne vil være steget med, som i sidste ende kan bruges på andre politiske prioriteter

Anm.: Figuren viser virkningen af de samlede skattestininger og -lempelser i 2030. Den blå søjle repræsenterer den umiddelbare effekt af skatteændringerne mens den sorte repræsenterer effekten efter tilbageløb og adfærd, dvs. efter at skatterne f.eks. har påvirket forbruget, medført ændringer for andre skatter mv.

Kilde: Skatteministeriet, Finansministeriet og egne beregninger

Mens noget af det tabte provenu ved skattestigninger er tilsigtet, er det for en lang række af skattestigningerne udtryk for, at de har meget store negative konsekvenser for eksempelvis virksomhedernes konkurrencekraft.

Således skyldes en stor del af provenutabet eksempelvis, at den aftalte forhøjelse af cigarafgifterne – helt som tilsigtet – på sigt vil medføre færre rygere, hvorfor provenuet fra afgiften vil falde ift. det niveau, man kunne forvente med et uændret forbrug af cigaretter.

Modsat kunne de skattestigninger, der indgår i Aftalen om ret til tidlig pension være et eksempel på lovgivning, der har negative følgevirkninger i form af f.eks. forringet konkurrenceevne for erhvervslivet. Af disse skattestigninger er det i gennemsnit mindre end halvdelen af de samlede stigninger, der finder vej til statskassen. Det skyldes bl.a. at virksomhedernes konkurrenceevne svækkes pga. højere afgifter på ejendomsavancer, højere skatter på den finansielle sektor mv.

Sådan gjorde vi:

Opgørelsen af de samlede skatteændringer i denne analyse bygger på en lang række kilder i form af ministersvar, lovbemærkninger til lovforslag samt aftaleteksterne til de aftaler, der har medført skatteændringer siden regeringens tiltrædelse.

Blandt disse er de vigtigste: Svar på Finansudvalgets spørgsmål nr. 174 af 8. marts 2022, Svar på Finansudvalgets spørgsmål nr. 122 af 20. januar 2021, Svar på Finansudvalgets spørgsmål nr. 108 af 20. januar 2020, Svar på Finansudvalgets spørgsmål nr. 328 af 23. maj 2022 og lovbemærkningerne til de lovforslag, der udmønter følgende aftaler:

- Finansloven for 2020

- Aftalen om ret til tidlig pension (’Arne’-pension)

- Aftale om grøn skattereform

- Aftale om grøn omstilling af vejtransporten

- Klimaaftalen om energi og industri

- Aftalen om forhøjelse af bo- og gaveafgiften

- Aftalen om kompensation til boligejerne og fortsat tryghed om boligbeskatningen.

- Danmark kan mere I

Der i forbindelse med opgørelsen af disse skatteændringer foretaget en række metodiske valg i forhold en række af de enkelte skatter. F.eks. er det valgt, at den nedsættelse af bundskatten, regeringen gennemførte i folketingsåret 2019-2020, ikke bør medregnes, da denne blot er en kompensation for, at den gennemsnitlige kommuneskat blev hævet i samme periode. Derudover indeholder valgperioden en lang række midlertidige skatteændringer, der – særligt i forbindelse med coronakrisen – blot have effekt i enkeltstående år. Da disse ændringer ikke har varig effekt på skatterne, medregnes deikke.

Der er i opgørelsen af de enkelte partiers støtte til de love, der har dannet grundlag for skatteændringerne taget udgangspunkt i Folketingets opgørelse af, hvilke partier der har stemt for de enkelte lovforslag. For aftaler hvor der endnu ikke er fremsat lovforslag, der udmønter aftalerne (f.eks. aftalekomplekset bag ’Danmark kan mere I’) er alene aftalepartier bag aftalen blevet forbundet med de enkelte skattestigninger og -lempelser.

Der er for aftalen ”Stærke og innovative virksomheder” ikke medtaget den del af skattelettelserne (f.eks. permanent forhøjelse af FoU-fradraget), der er betinget af, at der findes en samlet finansiering på 3,5 mia. kr. ved besparelser i den offentlige erhvervsstøtte. Det skyldes, at der – i modsætning til de øvrige lempelser – her ikke er sikkerhed om finansieringen. Derudover medregnes afskaffelsen af den midlertidige energiafgift kun én gang, selvom der er sket flere ændringer af den i løbet af valgperioden.

I tilfælde hvor medlemmerne af et politisk parti har stemt forskelligt, tages der udgangspunkt i, hvad flertallet af partiet har stemt. I forhold til Aftalen om kompensation til boligejerne og fortsat tryghed om boligbeskatningen medregnes udskydelsen af boligskatteomlægningen som en del af aftalen, selvom udskydelsen nærmere er årsag til aftalen snarere end en egentlig del af aftalen.

I forhold til inddelingerne af skattestigningerne mellem hhv. husholdninger og erhverv er der foretaget en særskilt vurdering af hver skatteændring på den måde, at en skatteændring er vurderet til f.eks. at være en husholdningsafgift, hvis den primært vurderes at påhvile husholdningers forbrug. Det samme gør sig gældende i opdeling af skattetypen. Her afspejler opgørelsen også, hvilken type der primært er tale om, selvom en afgiftsændring f.eks. både kunne regnes som en energiafgift og en erhvervsafgift. Hvor det har været muligt, er effekterne af en given skatteændring dog opgivet for både husholdninger og erhverv.