Konkurser i bygge- og anlægsbranchen er på højeste niveau siden finanskrisen

Konkurser i bygge- og anlægsbranchen har kostet 12 personer jobbet hver eneste dag i år. Det er ikke set højere siden finanskrisen. Mange konkurser skyldes tilbagebetaling af coronalån. Finansielle udfordringer truer virksomheder med ubetalte coronalån og faldende indtjening pga. stigende priser og mindre nybyggeri.

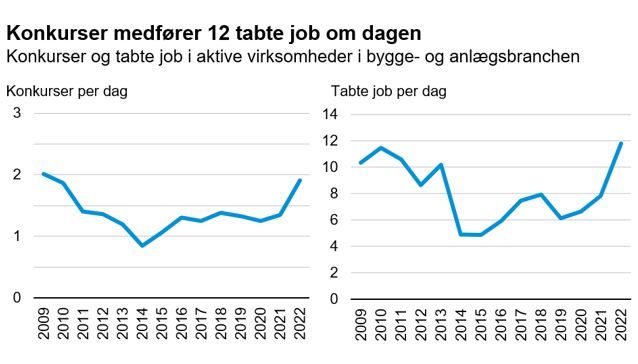

Bygge- og anlægsbranchen har i 2022 indtil videre oplevet det højeste antal konkurser siden 2010, hvor branchen var hårdt ramt af den økonomiske tilbagegang i kølvandet på finanskrisen. Hver dag er omkring 2 aktive virksomheder gået konkurs, og 12 personer har i den forbindelse mistet deres job.1 Konkurstallene afspejler, at flere års fremgang i bygge- og anlægsbranchen nu er slut.

Anm.: En aktiv virksomhed er en virksomhed med beskæftigelse eller en omsætning på mindst 1 mio. kr.

Kilde: Særudtræk fra Danmarks Statistik. Sidste observation er november 2022.

Det er for tidligt at sige, om konkurstallene vil fortsætte på det høje niveau i 2023, eller om der er tale om midlertidigt høje tal. Statens rentefri moms- og A-skattelån fra coronakrisen gjorde det muligt for mange virksomheder at undgå en konkurs i 2020 og 2021. I disse år var antallet af konkurser lavere end normalt på tværs af brancher.

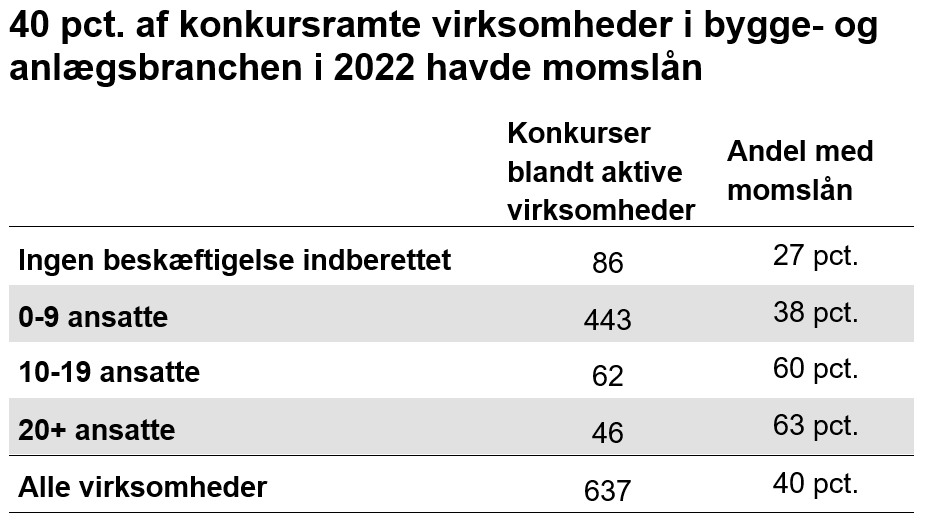

En del virksomheder med coronalån har været tvunget til at indgive en konkursbegæring i år i forbindelse med tilbagebetaling af lånene. Således har 40 pct. af alle aktive virksomheder, der er gået konkurs i bygge- og anlægsbranchen i 2022, haft et momslån. Momslån har især været udbredt blandt de større virksomheder, der er gået konkurs. Se mere i tabellen neden-for.

Kilde: DI-beregninger på baggrund af særudtræk fra Danmarks Statistik

Stadig mange ubetalte coronalån

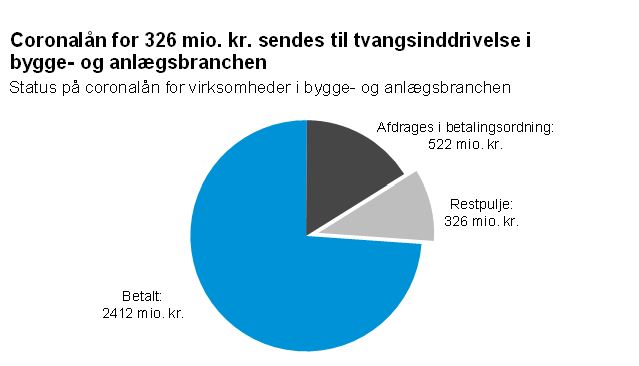

Mange virksomheder, der optog rentefri coronalån (A-skattelån og momslån) i 2020 og 2021 har betalt deres lån tilbage i år. Men der er stadig en del ubetalte coronalån i bygge- og anlægsbranchen. Knap 850 mio. kr. mangler at blive betalt tilbage, hvilket svarer til 26 pct. af det samlede lånebeløb.2 Til sammenligning mangler 17 pct. af det samlede lånebeløb at blive betalt tilbage i de øvrige brancher. Mange bygge- og anlægsvirksomheder har allerede indgået en betalingsordning med Skattestyrelsen for at forlænge fristen for tilbagebetaling af lånene.3

Der er dog stadig virksomheder, der hverken har betalt deres lån tilbage eller indgået en betalingsordning. Disse lån har en værdi på omkring 326 mio. kr. i bygge- og anlægsbranchen. Gældsstyrelsen vil i første omgang forsøge at inddrive gælden, og hvis det ikke lykkes, vil sagerne blive sendt til Skifteretten, der kan begære virksomheder med ubetalte lån konkurs. Det kan selvsagt medføre betydeligt flere konkurser i 2023.

Anm.: Opgørelse den 22. november 2022

Kilde: DI-beregninger på baggrund af tal fra Skattestyrelsen

Højere materialepriser og mindre nybyggeri presser indtjeningen

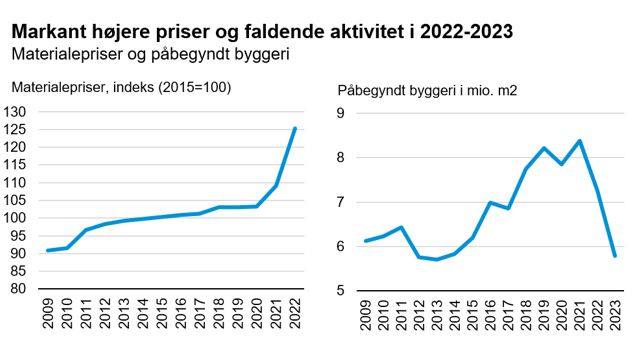

Flere forhold presser dele af bygge- og anlægsbranchen på indtjeningen. På indtægtssiden betyder den økonomiske usikkerhed og stigende renter, at færre nye byggerier sættes i gang. Nybyggeriet opgjort i kvadratmeter forventes næste år at være 31 pct. lavere end niveauet i 2021.4 På omkostningssiden er priserne på materialer i år steget med 15 pct., hvilket er den højeste årlige prisstigning i dette årtusinde.

Anm.: Niveauerne for påbegyndt byggeri i perioden 2019-2023 er DI's skøn.

Kilde: DI og Danmarks Statistik

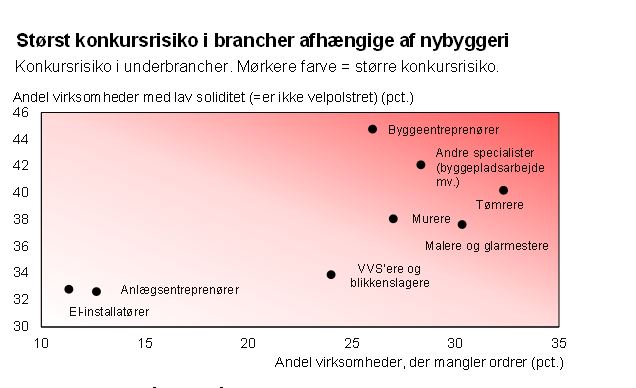

I 2023 forventer vi flest konkurser i den del af bygge- og anlægsbranchen, der beskæftiger sig med nybyggeri. Det drejer sig om murere, tømrere, byggeentreprenører og andre specialister (byggepladsarbejde, nedrivning mv.). Mellem 27 og 32 pct. af virksomhederne i disse brancher mangler allerede i dag ordrer (se figuren nedenfor). Det er samtidig i disse brancher, at man-gevirksomheder har en lav egenkapital i forhold til deres aktiver – dvs. en lav soliditet. Virksomheder med lav soliditet er mindst modstandsdygtige overfor en tilbagegang i indtjeningen og dermed i størst risiko for at gå konkurs.

I andre dele af bygge- og anlægsbranchen er den generelle konkursrisiko mindre. Vi forventer ikke, at anlægsmarkedet bliver ramt af samme tilbagegang som byggebranchen. Større anlægsinvesteringer som letbane- og metrobyggerier og investeringer i vand- og energiinfrastruktur bidrager til en sund økonomi hos især anlægsentreprenører. På samme måde medfører flere investeringer i varmepumper gode tider hos el-installatører, som både har mange ordrer og en del egenkapital.

Det er til syvende og sidst de finansielle forhold og ledelsen i den enkelte virksomhed, der betyder mest for dens konkursrisiko. Pga. databegrænsninger er denne analyse baseret på branchegennemsnit og ikke enkeltobservationer. Det er vigtigt at huske på, at gennemsnit ikke er repræsentative for samtlige virksomheder i en given branche. Der kan være stor spredning i virksomhedernes ordrebeholdninger, finansielle nøgletal og brug af coronalån – også indenfor den enkelte underbranche. Derudover kan sæson også have betydning for faldende ordrebeholdning i den enkelte branche.

Anm.: Analysen er baseret på det seneste årsregnskab fra virksomheder i bygge- og anlægsbranchen med mindst en ansat (n=14.144). En virksomhed har en lav soliditet, hvis dens soliditetsgrad (egenkapital/aktiver) er under 30 pct. Andel af virksomheder, der mangler ordrer, er et gennemsnit for oktober-november 2022.

Kilde: DI-beregninger på baggrund af tal fra Lasso X og Danmarks Statistik (konjunkturbaromenter for bygge og anlæg)

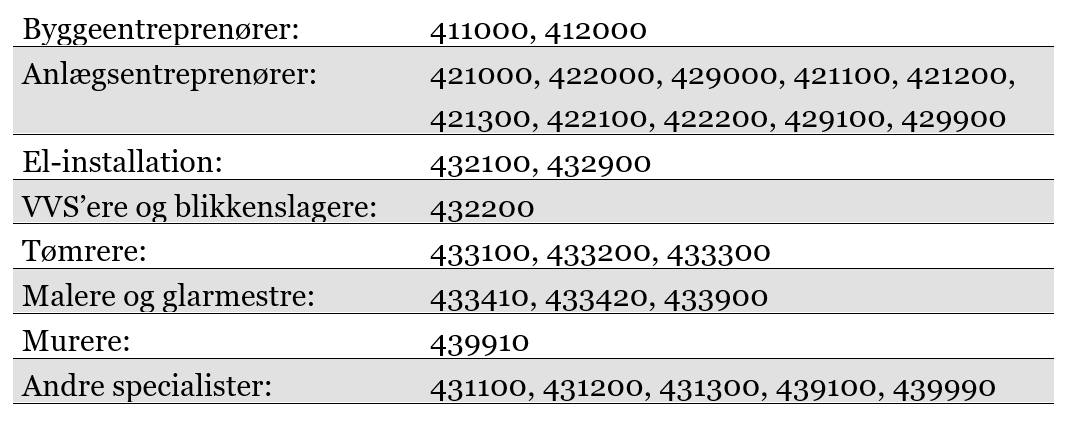

Metode: Brancheinddeling

I analysen bruger vi følgende opdeling af bygge- og anlægsbran-chen baseret på Dansk Branchekode (DB07):

Fodnoter

- En aktiv virksomhed er en virksomhed med beskæftigelse eller en omsætning på over 1 mio. kr.

- Opgørelse den 22. november 2022. Læs mere på Skattestyrelsens hjemmeside: https://www.sktst.dk/skattestyrelsen-i-tal/overblik-over-coronalaan/tilbagebetaling-af-coronalaan/

- Betalingsordningen indebærer en rente på 0,7 pct. om måneden, svarende til 8,4 pct. om året. Renterne er ikke fradragsberettigede. Mange virksomheder har fået et mere fordelagtigt lån i deres bank og brugt dette lån til at tilbagebetale deres gæld til staten. Disse virksomheders lån vil i denne analyse blive betragtet som betalt.

- Læs mere i DI's seneste byggeprognose fra december 2022: https://www.danskindustri.dk/arkiv/analyser/2022/12/hoje-renter-og-stor-usikkerhed-vil-sanke-aktiviteten-i-bygge--og-anlagsbranchen/