DI Prognose: Udsigt til historisk lav ledighed

Den fulde genåbning af det danske samfund skaber grobund for fortsat vækst i dansk økonomi. Væksten bremses dog af mangel på arbejdskraft, som koster ordrer, svækker væksten og øger importen. DI’s prognose skønner en vækst på 2,9 procent i år og 1,8 procent i 2023.

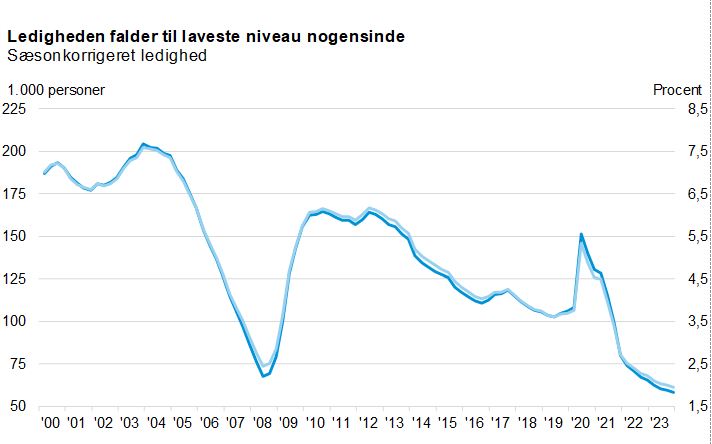

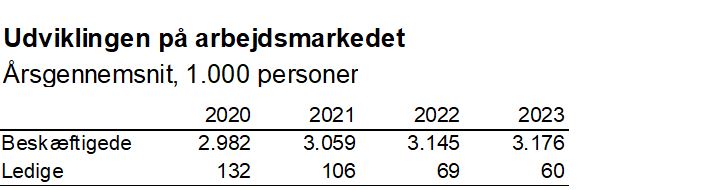

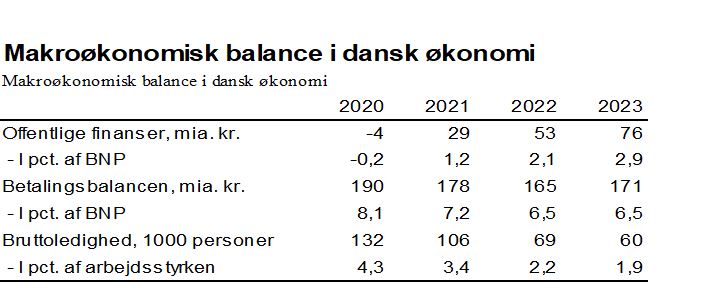

Det danske samfund er stort set fuldt genåbnet igen, og det sætter fart på efterspørgslen. Kunderne kommer forventeligt hurtigt tilbage, men virksomhederne har svært ved at skaffe de nødvendige medarbejdere, og det er den aktuelt største trussel mod opsvinget. Beskæftigelsen er steget kraftigt over det seneste år, og ledigheden er nu på det laveste niveau siden 2008. Vi nærmer os med hastige skridt en ny rekord for, hvor langt ned ledigheden kan komme. Ledigheden ventes at falde til under 60.000 ved udgangen af 2023.

Kilde: Danmarks Statistik og DI

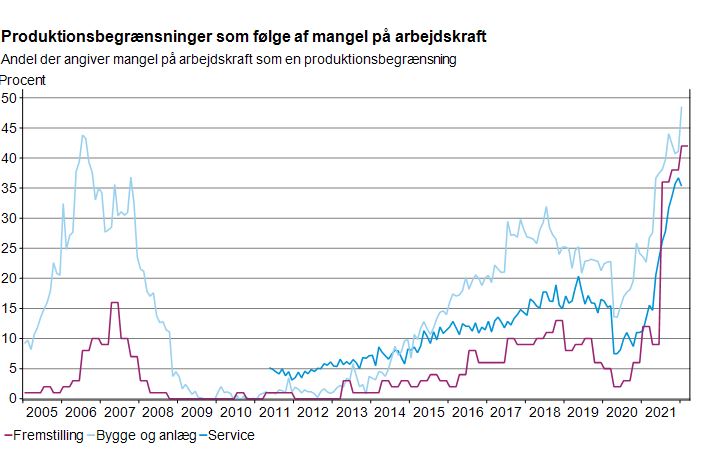

Den lave ledighed viser, at der er meget få ledige ressourcer på arbejdsmarkedet, og det giver utroligt store udfordringer for virksomhederne. Andelen af virksomheder, der angiver, at deres produktion er begrænset som følge af mangel på arbejdskraft, ligger på et historisk højt niveau, og det er en tendens, der går igen på tværs af brancher.

Kilde: Macrobond

Manglen på medarbejdere betyder, at virksomhederne må sige nej til ordrer, og det svækker væksten i 2022 og 2023.

Mangel på medarbejdere er virksomhedernes største vækstudfordring, men rigtig mange virksomheder kæmper fortsat også med mangel på materialer og stigende priser på råvarer og energi.

Energipriserne har sendt inflationen midlertidigt i vejret

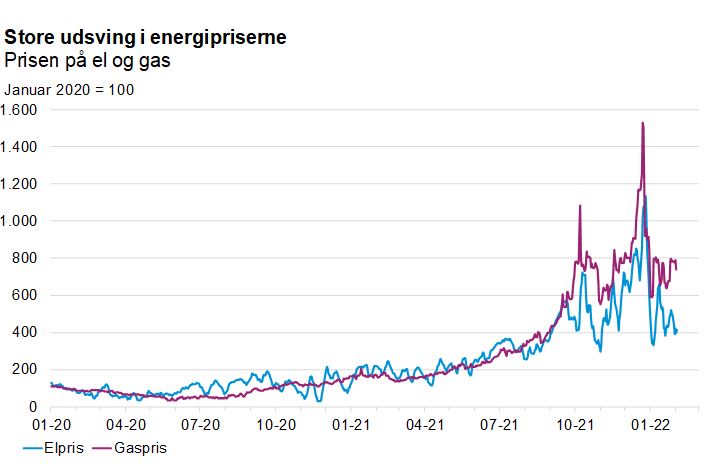

Inflationen er skudt kraftigt i vejret igennem 2021. Især priserne på gas og el steg kraftigt i slutningen af 2021. Priserne på gas og el var kort før jul henholdsvis 15 og 12 gange større end i januar 2020. Hen over nytåret er priserne dog kommet lidt ned igen. Elpriserne lå i januar på et lavere niveau end gennemsnitspriserne for andet halvår 2021. Gaspriserne er også aftaget men ligger fortsat lidt højere end gennemsnitspriserne for andet halvår 2021.

Kilde: Macrobond og Energinet

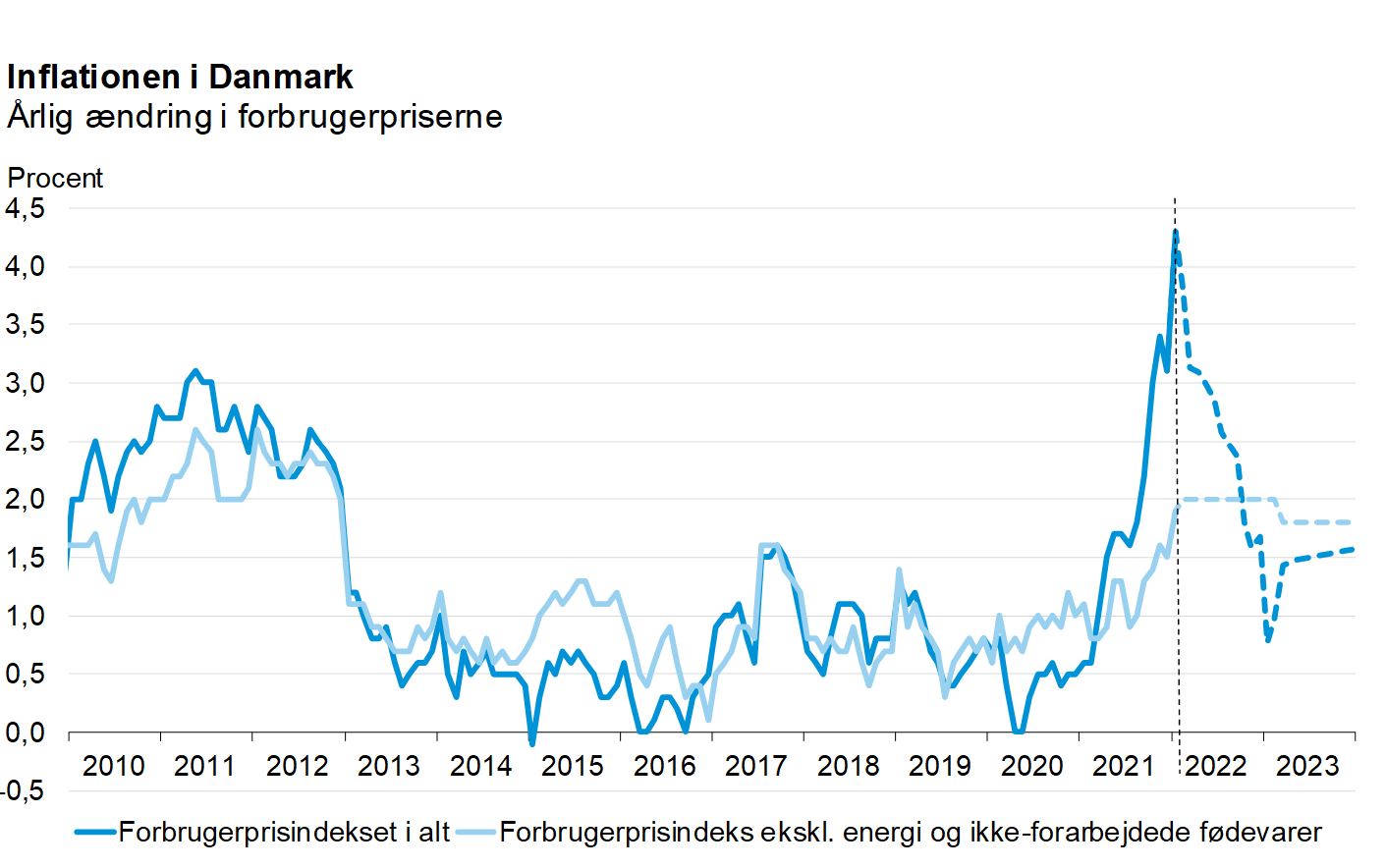

Inflationen i Danmark ligger i starten af 2022 på over fire pct. for første gang siden 2008. Stigende priser på benzin, el og gas står for over halvdelen af den samlede stigning i forbrugerpriserne. Fokuseres der på kerneinflationen (ekskl. energi og ikke-forarbejdede fødevarer) er de samlede prisstigninger under to pct.

Anm.: Det er antaget, at energipriserne fremadrettet holder sig på samme niveau som gennemsnitspriserne fra andet halvår 2021.

Kerneinflationen forventes at stige til 2 procent i 2022 og 1,8 procent i 2023. Der er indlagt forhøjelser af tobaksafgifter.

Kilde: Danmarks Statistik og DI

Futures på olie- og gasleverancer peger på fortsat høje priser, men med en aftagende tendens over prognoseperioden. På den baggrund skønnes energipriserne i hovedscenariet i prognosen at forblive på et højt niveau svarende nogenlunde til priserne i andet halvår 2021. Alene en stabilisering af energipriserne vil dog dæmpe væksten i forbrugerpriserne, så inflationen i foråret vil komme ned under tre pct.

Lidt højere kerneinflation og forøgelsen af tobaksafgifterne1 trækker omvendt inflationen op, men dette ventes mere end opvejet af udsigten til mere stabile priser på energi og råvarer. Den samlede inflation skønnes derfor at være aftagende igennem 2022, og for året som helhed venter vi en inflation på ca. 2½ procent aftagende til under to procent i 2023.

Kilde: Danmarks Statistik og Dansk Industri

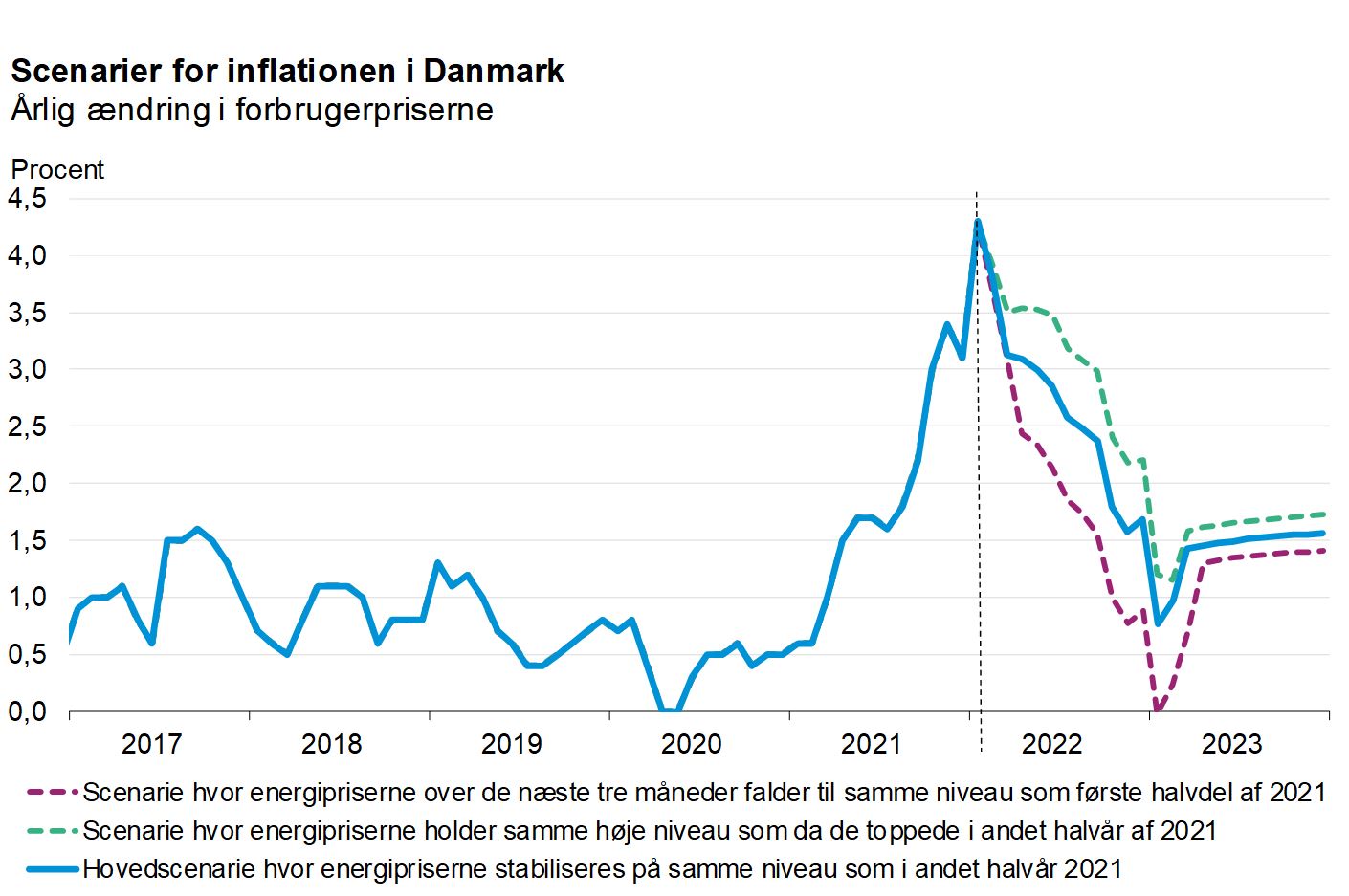

Udviklingen i inflationen afhænger i høj grad af, hvad der sker med energipriserne. Der er pt. ekstraordinær stor usikkerhed om energipriserne. Konflikten mellem Rusland og Ukraine kan, sammen med geopolitiske spændinger, føre til højere energipriser, men vejret spiller også ind. I 2021 steg energipriserne, da der var mindre vind og nedbør end normalt, hvilket svækkede energiforsyningen fra danske vindmøller og skandinaviske vandkraftværker. En mild vinter kan sammen med mere nedbør og vind presse energipriserne ned igen. Forbliver energipriserne på samme høje topniveau, som da priserne var allerhøjest i 2021, bliver inflationen i gennemsnit på 3,2 pct. i 2022. Falder energipriserne omvendt til samme ”lave” niveau som gennemsnittet for første halvdel af 2021, så bliver inflationen godt to pct. i 2022.

I både USA og eurozonen ligger inflationen på hhv. 7 og 5,1 procent, hvilket er et væsentligt højere niveau end i Danmark. FED og ECB, de to store centralbanker, forventer begge, at inflationen er midlertidigt forhøjet og vil aftage over de kommende år. Udsigten til renteforhøjelser bunder i strammere arbejdsmarkeder og mere normal inflation som så også fører til en normalisering af pengepolitikken. Normalen er en positiv rente og ingen støtteopkøb.

Solid vækst som dog bremses af mangel på arbejdskraft

Der er udsigt til fortsat ganske solid vækst i dansk økonomi. Efter en vækst på hele 3,9 pct. sidste år ventes en vækst i BNP på 2,9 pct. i år og 1,8 pct. næste år.

Væksten er især trukket af en høj international vækst og pæn fremgang i det private forbrug. Mangel på arbejdskraft betyder dog, at vi ikke i fuldt omfang kan levere alt det, der efterspørges.

Note: Ændringer i lagerinvesteringer i pct. af BNP det foregående år.

Kilde: Danmarks Statistik og DI

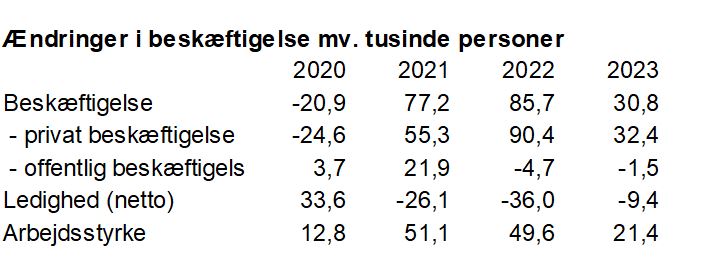

Beskæftigelsen fortsætter med at stige i de kommende år, og ledigheden sendes længere ned. En stor del af beskæftigelsesfremgangen og faldet i ledigheden fra 2021 til 2022 har dog allerede fundet sted. Tempoet på arbejdsmarkedet aftager i løbet af prognoseperioden, da mængden af ledige ressourcer bliver mere og mere begrænset. Ledigheden forventes at falde til un-der 60.000 ved udgangen af prognoseperioden. En lavere dagpengesats for dimittender som følge af aftalen om ”Danmark kan mere 1” vil gøre det muligt at få ledigheden længere ned, da det tilskynder nyuddannede til hurtigere at finde et job. Det er dog uklart om aftalen kan træde i kraft i år eller først efter et folketingsvalg. Det er i prognosen antaget at aftalen får virkning i anden halvdel af 2023.

Kilde: Danmarks Statistik og DI

I de følgende afsnit gennemgås udviklingen i hovedposterne på forsyningsbalancen.

Pæn vækst i udlandet og færre restriktioner øger eksporten

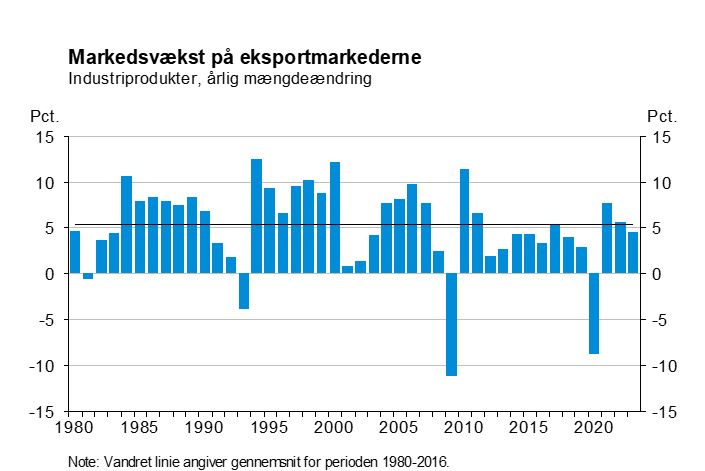

Verdensøkonomien voksede sidste år i det hurtigste tempo i næsten 50 år. Både Danmark og USA nåede tilbage på samme niveau som før corona i 2. kvartal 2021. For EU som helhed skete det først ved udgangen af 2021. Genåbningen var den nemme del af genopretningen, og væksten vil derfor aftage i den kommende tid. Derudover har omikron, mobilitetshæmmende restriktioner, forsyningsproblemer og høj inflation svækket udsigterne for væksten i verdensøkonomien i 2022. På trods af nedjusteringer er der dog stadig udsigt til ganske pæn vækst i udlandet, hvilket giver grobund for øget eksport i de kommende år.

Kilde: Danmarks Statistik og DI

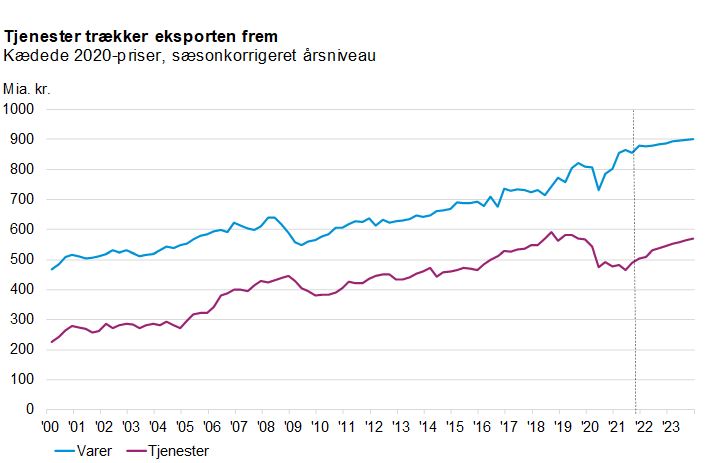

Vareeksporten ligger aktuelt mere end fem pct. højere end ved udgangen af 2019. De seneste kvartaler har dog budt på en opbremsning i vareeksporten. Dette skal ses i lyset af mangel på medarbejdere og materialer, samtidig med at efterspørgslen – både herhjemme og i udlandet - vendte tilbage til et mere

normalt forbrugsmønster med et større køb af tjenester.

Tjenesteeksporten steg med mere end fem procent i 3. kvartal 2021, men ligger fortsat 15 pct. under niveauet fra før corona. Omikron og mobilitetshæmmende restriktioner giver forventeligt et tilbageslag i turismeeksporten i vintermånederne.

Kilde: Danmarks Statistik og DI

Eksporten ventes at vokse med knap fem pct. i 2022 og små 3½ pct. i 2023. Vareeksporten vil holde et højt niveau, men væksten bremses af mangel på medarbejdere og materialer. Fremadrettet ventes det, at det er tjenesterne, der leverer de største bidrag til fremgang i eksporten. Ikke mindst når verden åbner fuldt op igen, og forbrugerne skifter tilbage til et mere normalt forbrugsmønster, hvor tjenester udgør en større del.

Forbrugerne står på spring for at lægge corona bag sig

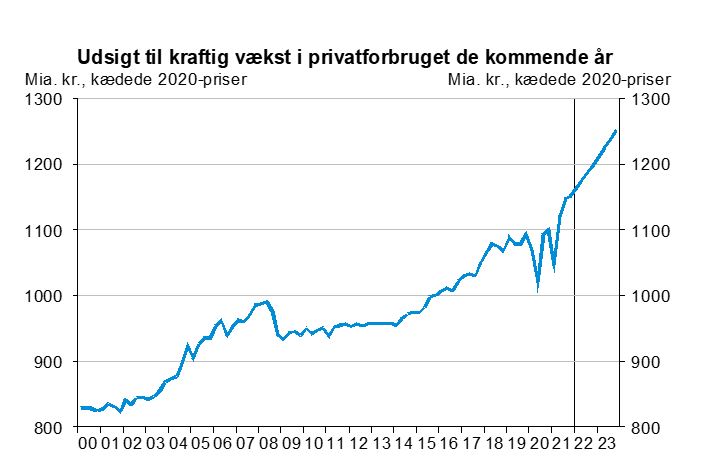

Med en løbende udfasning af coronarestriktionerne bød 2021 på en kraftig fremgang i privatforbruget. I 3. kvartal ligger forbruget væsentligt højere end i første halvår og alene en fastholdelse af dette niveau for privatforbruget vil give en vækst på 4,2 pct. fra 2020 til 2021. DI skønner den samlede vækst i 2021 til 4,3 pct. Fra februar 2022 er det private forbrug – med undtagelse af den udenlandske turisme – ikke længere pålagt restriktioner. Forbrugerne vender tilbage til en normaltilstand, hvor der ikke længere er begrænsede muligheder for forbrug af tjenester. Forbrugerne har samtidig rigeligt med penge mellem hænderne, og derfor er der et solidt fundament for et fortsat opsving i privatforbruget.

Gennem hele pandemien kompenserede forbrugerne i nogen grad for de begrænsede muligheder for at bruge penge på tjenester ved i stedet at øge vareforbruget. Tjenesteforbruget nåede i 3. kvartal 2021 tilbage til 2019-niveauet, mens vareforbruget i samme periode lå 9 pct. over 2019-niveauet.

Kilde: Danmarks Statistik og DI

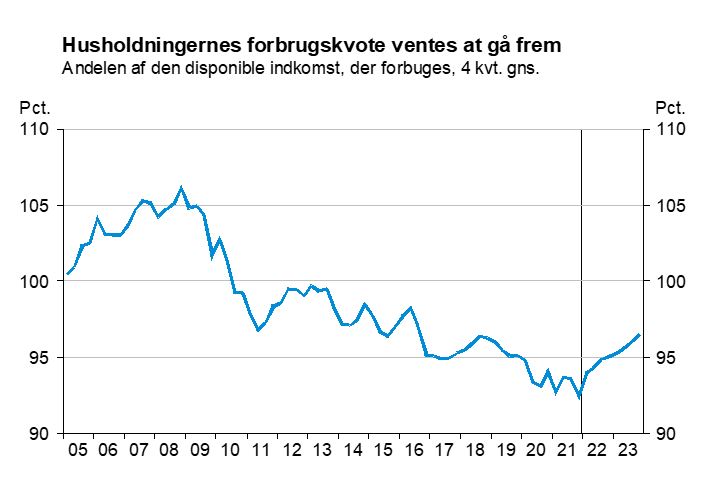

Selvom de begrænsede forbrugsmuligheder under nedlukningerne førte til en stigning i vareforbruget, faldt forbrugskvoten samlet set under nedlukningerne. Restriktionerne har således medført en corona-opsparing i husholdningerne, som endnu ikke er slået igennem i øget forbrug. Forbrugskvoten var i 3. kvartal 2021 på 93 pct. mod 95,1 pct. før pandemiens udbrud. Forbrugskvoten er i praksis overvurderet, så coronaopsparingen er større, end forbrugskvoten antyder. Det skyldes, at de udbetalte indefrosne feriepenge indregnes i den disponible indkomst på optjeningstidspunktet, og ikke på udbetalingstidspunktet2.

I de kommende år forventes fremgang i forbrugskvoten. Det skal ses i lyset af en normalisering af især tjenesteforbruget, samtidig med, at en del af coronaopsparingerne omsættes i forbrug. Også de planlagte tilbagebetalinger af ejendomsskatter vil bidrage til at øge husholdningernes forbrugsmuligheder3. I flere brancher kan det forventes, at der er et opsparet behov for forbrug, der ikke har været muligt at gennemføre under nedluk-ningerne, og turismeaktiviteten må ligeledes forventes at komme op i omdrejninger igen.

Kilde: Danmarks Statistik og DI

Oveni coronaopsparingen kommer, at stigende priser på boliger og værdipapirer har bidraget yderligere til at hæve forbrugernes formue. På trods af aktuelt faldende aktiekurser og midlertidig høj inflation ventes forbrugslysten at forblive høj, hvorfor vi fortsat vil se fremgang i privatforbruget. DI skønner, at privatforbruget i 2022 vil vokse med 5,9 pct., mens væksten skønnes til 4,2 pct. i 2023.

Kapacitetspres sænker tempoet i bygge- og anlægsbranchen, men øger behovet for materielinvesteringer

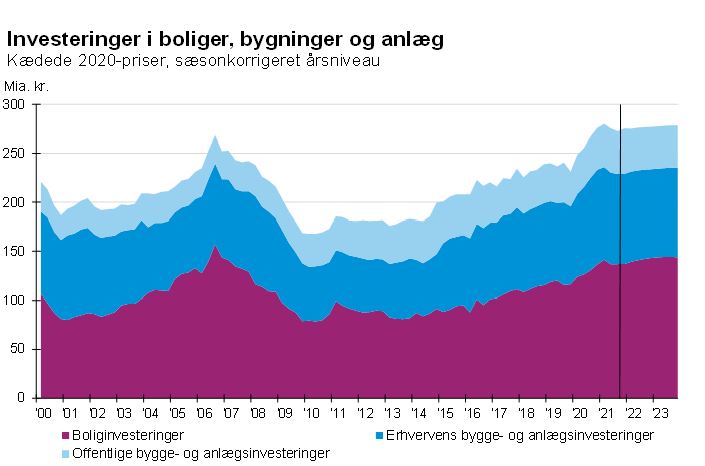

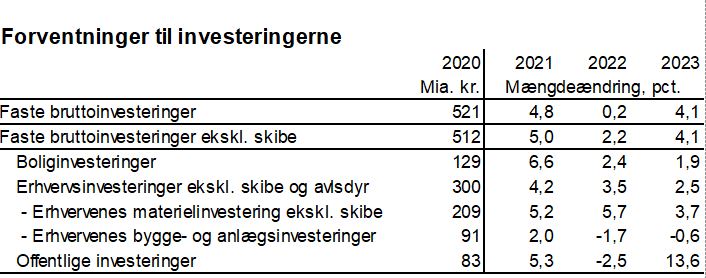

De store nedlukninger af samfundet og manglende forbrugsmuligheder under pandemien har kanaliseret mia. af kroner ind i boligmarkedet, hvilket har løftet boliginvesteringerne betydeligt i 2020 og 2021. Den store handelsaktivitet har også medført stor aktivitet på renoveringsmarkedet, da der ofte renoveres ved ejerskifte. Boliginvesteringerne skønnes at være vokset med 6,6 pct. i 2021.

I 2022 og 2023 forventes en mere afdæmpet udvikling i boligin-vesteringerne. Det skyldes bl.a. en gradvis normalisering af købsadfærden. Samtidig vil udskydelsen af renoveringsprojekter for knap to mia. kr. i den almene boligsektor og afskaffelsen af boligjobordningen i foråret også være med til at tage farten af boliginvesteringerne. Derfor ventes en væsentligt mere afdæmpet udvikling i boliginvesteringerne med en fremgang på 2,4 pct. i 2022, efterfulgt af en stigning på 1,9 pct. i 2023.

Kilde: Danmarks Statistik og DI

Erhvervenes bygge- og anlægsinvesteringer ventes at være steget med 2,0 pct. i 2021, for derefter at falde med 1,7 pct. i 2022 og 0,6 pct. i 2023.

Erhvervenes bygge- og anlægsinvesteringer er steget meget kraftigt under hele pandemien og ligger på et ekstraordinært højt niveau. En kombination af mangel på materialer og medarbejdere, logistikkaos og store problemer i forsyningskæderne samt ekstraordinært høje priser har øget kapacitetspresset i branchen. Derfor ventes en opbremsning i byggeaktiviteten for boliger, bygninger og anlæg i 2022 og 2023. Femern–bæltforbindelsen, grøn omstilling af forsyningsområdet samt infrastrukturplanen trækker omvendt i den anden retning og bidrager positivt til bygge- og anlægsinvesteringerne i de kom-mende år.

Kilde: Danmarks Statistik og DI

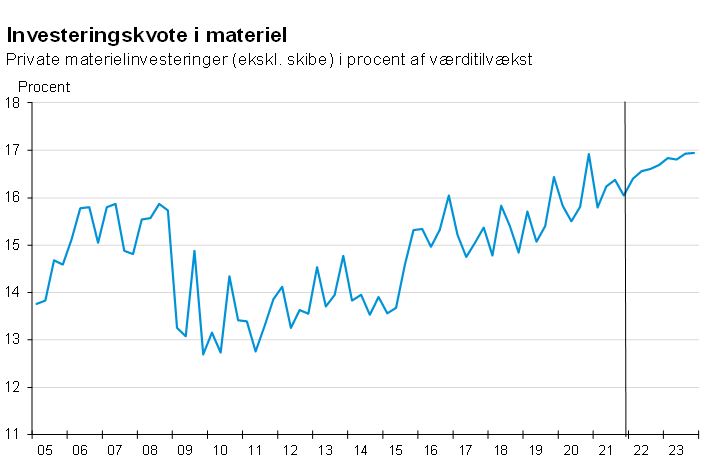

Virksomhedernes investeringer i materiel, herunder maskiner og transportmidler, har indtil nu klaret sig relativt godt under pandemien. Der ventes således en fremgang i materielinvesteringerne (ekskl. skibe) på 5,2 pct. i 2021. Med udsigt til et øget aktivitetsniveau, både herhjemme og på eksportmarkederne samt et stigende pres på virksomhedernes produktionskapacitet, ventes materielinvesteringerne at stige med 5,7 pct. i 2022 og 3,7 pct. i 2023.

Virksomhederne i store dele af erhvervslivet træder ind i 2022 med stor optimisme og fornyet investeringslyst4 . Det er især de store virksomheder, som ser lyst på fremtiden, mens de små og mellemstore virksomheders investeringsforventninger er mere blandede. Investeringskvoten ventes at stige i de kommende år og vil ligge et pænt stykke over det historiske gennemsnit siden 2005.

Kilde: Danmarks Statistik og DI

De samlede erhvervsinvesteringer (ekskl. skibe og avlsdyr) ventes at været steget med 4,2 pct. i 2021, og vi skønner en vækst på yderligere 3,5 pct. i 2022 og 2,5 pct. i 2023.

Mindre tilpasning i det offentlige forbrug

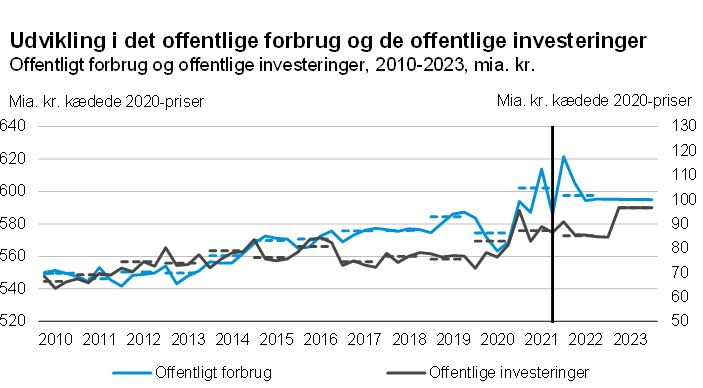

Efter en høj offentlig forbrugsvækst siden 3. kvartal 2020 nåede det offentlige forbrug et rekordniveau i 2. kvartal 2021. I det efterfølgende kvartal betød lavere test- og vaccineintensitet samt sygeplejerskestrejken, at det offentlige forbrug faldt lidt tilbage igen. Det forventes, at den øgede smitte i 4. kvartal 2021 igen medførte et højt offentligt forbrug, og vi skønner på den baggrund en høj offentlig forbrugsvækst på 4,8 pct. i 2021.

Efter COVID-19 ikke længere er kategoriseret som en samfundskritisk sygdom og med en forventning om, at det ikke bliver tilfældet igen, skønner vi, at det offentlige forbrug falder relativt hurtigt i første halvdel af 2022. I 2022 skønner vi på den baggrund et fald på 0,8 pct., og i 2023 skønnes et fald på 0,4 pct. Væksten i 2023 følger udviklingen i råderummet ifølge Fi-nansministeriet.

Anm.: De vandrette stiplede linjer angiver årsgennemsnittet. Niveauet for de offentlige investeringer aflæses på højreaksen.

Kilde: Danmarks Statistik og DI

For at stimulere dansk økonomi blev de offentlige investeringer øget under coronakrisen. Vi skønner en vækst på 5,3 pct. i 2021, efterfulgt at et fald på 2,5 pct. i 2022. I 2023 skønner vi en høj vækst på 13,6 pct., hvilket skal ses i lyset af, at størstedelen af Danmarks nye kampfly ventes leveret i 2023.

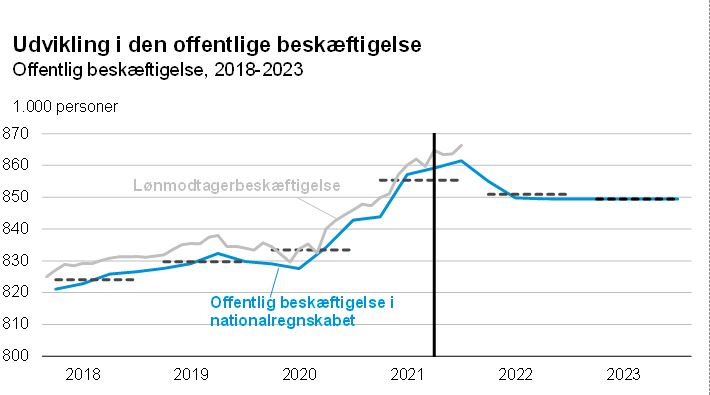

Vi skønner, at den offentlige beskæftigelse ved udgangen af 2021 nåede det højeste niveau nogensinde på 861.500 personer, hvilket er en stigning på 31.700 personer ift. niveauet før coronakrisen.

Der findes kvartalstal til og med 3. kvartal 2021 for den offentlige beskæftigelse, som viser en samlet stigning på 16.300 siden 4. kvartal 2020. Månedstallene for lønmodtagerbeskæftigelsen i oktober og november indikerer, at stigningen fortsatte i 4. kvartal. Vores skønnede årsniveau for 2021 lyder på 855.300 personer.

I 2022 og 2023 flugter vores skøn for den offentlige beskæftigelse med Finansministeriets, med et begrænset fald på 6.000 personer på årsniveau fra 2021 til 2023.

Anm.: De vandrette stiplede linjer angiver årsgennemsnit.

Kilde: Danmarks Statistik og DI.

Kraftig vækst i import

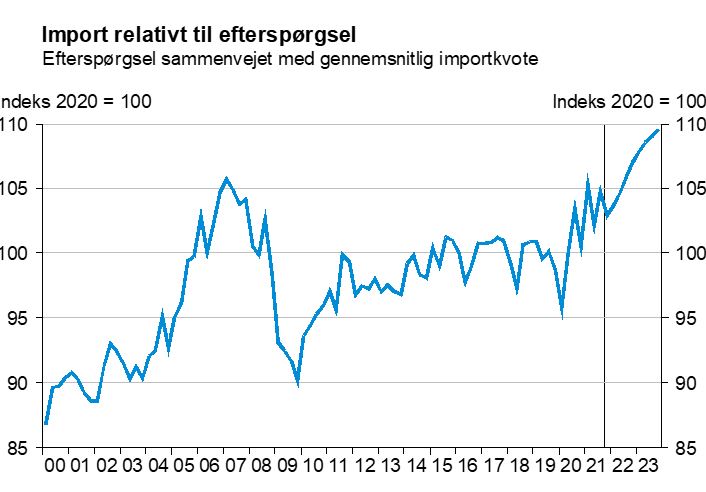

Importen af varer ekskl. energi skønnes i 2021 at være steget med knap fire procentpoint mere end den sammenvejede efterspørgsel, der driver importen. Denne udvikling tilskrives især mangel på arbejdskraft. Vi så også en kraftig stigning i importkvoten sidst vi oplevede omfattende mangel på arbejdskraft op til finanskrisen. Det vi ikke selv kan producere på grund af mangel på arbejdskraft, bliver vi nødt til at importere.

Kilde: Danmarks Statistik og DI

Den kraftige vækst i importen ventes at fortsætte, idet manglen på arbejdskraft skønnes at gøre sig gældende i hele prognoseperioden. I 2022 og 2023 ventes vareimporten ekskl. energi således samlet set at stige med godt 5 procentpoint mere end den sammenvejede efterspørgsel. Denne merstigning svarer til 35 mia. kr. Havde vi selv kunnet producere disse varer, ville BNP have været omkring 17,5 mia. kr. højere i 20235 .

Den stigende import har mindsket overskuddet på betalingsbalancen, men overskuddet var i udgangspunktet meget solidt.

Danmarks Statistik og DI

Arbejdsmarkedet strammer til efter rekordfremgang

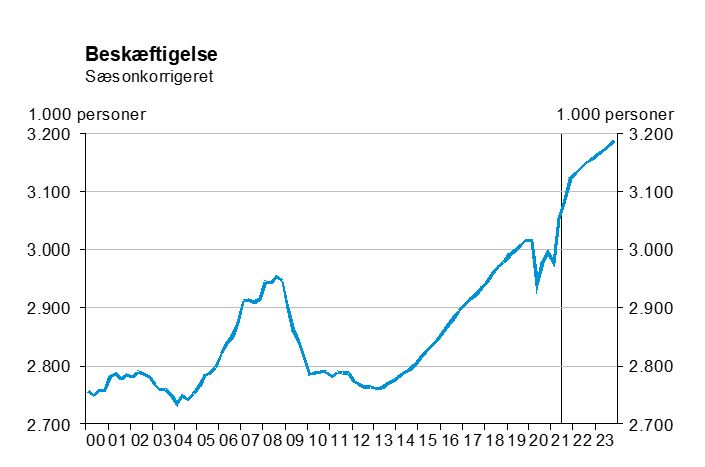

Efter en enorm stigning i lønmodtagerbeskæftigelsen på 154.000 personer fra januar til november 2021, ligger beskæftigelsen nu langt over det tidligere rekordniveau fra før krisen.

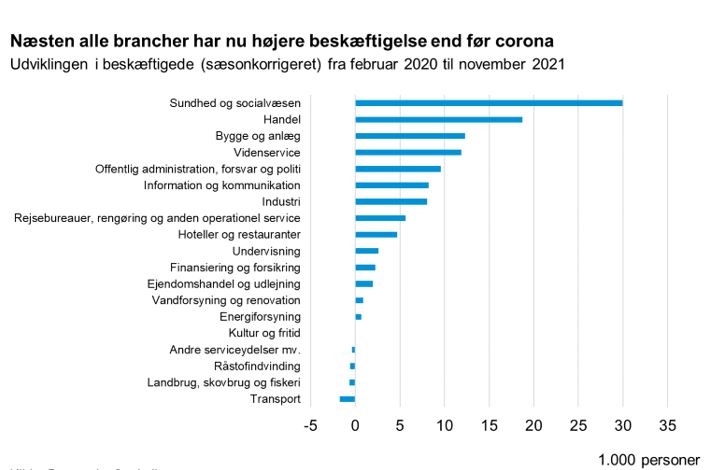

Udviklingen i beskæftigelsen siden coronakrisens indtog har været vidt forskellig fra branche til branche, men den stærke fremgang i 2021 er kommet nærmest alle brancher til gode. I det hele taget har næsten alle brancheområder nu en højere beskæftigelse end før corona. Samtidig er store dele af beskæftigelsesvæksten i 2021 foregået i de brancher, der tidligere var krisens hårdest ramte. Det gælder fx hotel- og restaurationsbranchen, som i lang tid var den branche, der havde det største jobefterslæb. Branchen har haft en fremgang i beskæftigelsen på knap 36.000 personer fra januar til november 2021, hvilket svarer til en jobvækst på knap 41 procent på blot ti måneder.

Kun et fåtal af brancher har akkurat ikke indhentet de tabte job under krisen endnu. Transportbranchens nuværende tab af knap 2.000 beskæftigede personer siden februar 2020 svarer til blot 1,2 procent af branchens beskæftigede.

Kilde: Danmarks Statistik

Alt i alt viser udviklingen fra februar 2020 til november 2021 en stigning i beskæftigelsen på 82.000 i den private sektor og en stigning på knap 32.000 i den offentlige sektor.

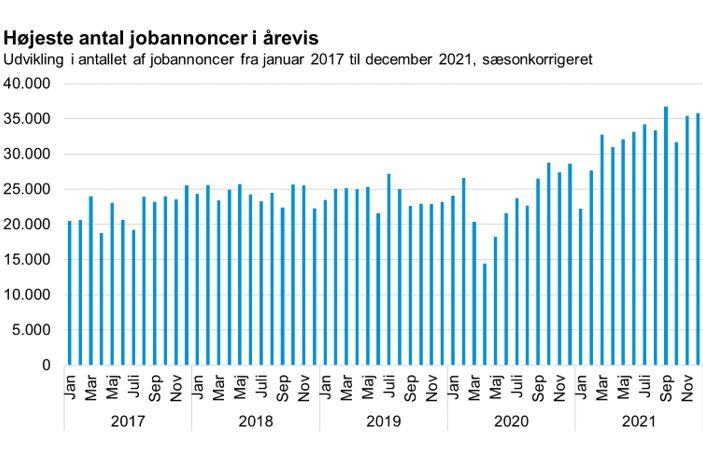

Den stærke udvikling på arbejdsmarkedet i 2021 understreges af en række forskellige nøgletal. Blandt andet har omfanget af nye jobannoncer på Jobindex igennem det meste af 2021 ligget på det højeste niveau i årevis. Der er i løbet af de seneste seks måneder blevet slået hele 207.000 jobannoncer op, hvilket ikke er set højere i de sidste 15 år. I både september, november og december var antallet af nye jobannoncer oppe over 35.000.

Kilde: DI's udtræk fra jobindex.dk (DI's sæsonkorrektion af tallene)

Også i ledigheden afspejles den meget kraftige jobfremgang på arbejdsmarkedet. Ledigheden er kommet ned på et niveau, der ikke et set lavere i mere end 13 år. I december 2021 var der 70.900 fuldtidsledige – hele 60.000 færre end ti måneder tidligere i februar.

Samtidig steg antallet af beskæftigede udenlandske statsborgere med lønindkomst i Danmark med 25.000 fuldtidspersoner fra oktober 2020 til oktober 2021 – en noget større fremgang end i de foregående år. De internationale medarbejdere står nu for mere end 10 pct. af lønmodtagerbeskæftigelsen og bliver af stadigt vigtigere betydning for det danske arbejdsmarked.

Mangel på medarbejdere er blevet den absolut vigtigste dagsorden for virksomhederne. Og selvom både dansk og international arbejdskraft har bidraget til en enestående beskæftigelsesfremgang, er der fortsat et stort uindfriet medarbejderbehov i virksomhederne. En ny spørgeundersøgelse blandt DI’s medlemmer viser, at mangel på medarbejdere bliver den helt store vækstudfordring i 2022. Fire ud af ti virksomheder ser det som den største vækstudfordring, mens op i mod 60 pct. venter, at det kan bremse væksten i 2022.

Ifølge Danmarks Statistiks konjunkturbarometre er andelen af virksomheder, som har produktionsbegrænsninger på grund af mangel på arbejdskraft langt højere end før coronakrisen i både industri, bygge og anlæg og serviceerhverv.

Den nuværende positive udvikling i beskæftigelsen forventes at fortsætte i 2022- om end mere afdæmpet på grund af manglen på medarbejdere. Vi skønner, at beskæftigelsen i 2021 samlet set vil ligge 77.000 højere end i 2020. Sammenlignet med 2021 forventes der i 2022 under ét en beskæftigelsesfremgang på yderligere 86.000 personer. Hovedparten af denne stigning skyldes dog udviklingen i anden halvdel af 2021, som trækker med ind i 2022. Fremgangen i 2023 ventes at være i størrelsesordenen 31.000 personer.

Kilde: Danmarks Statistik og DI

Da coronakrisen ramte, steg ledigheden fra 3,6 pct. i februar 2020 til 5,4 pct. af arbejdsstyrken i maj 2020. Siden februar 2021 er ledigheden faldet med 2 procentpoint til et næsten rekordlavt niveau i december 2021, hvor ledigheden aktuelt ligger på 2,5 pct. I de kommende år er der udsigt til en svagt faldende ledighed. DI forventer, at ledigheden for hele 2022 vil ligge 36.000 personer under niveauet for 2021. I 2023 forventes ledigheden at falde med yderligere 9.000 personer.

Der forventes en udvidelse af arbejdsstyrken på 50.000 personer i 2022 og yderligere 21.000 personer i 2023. Arbejdsstyrken påvirkes positivt af en højere folkepensionsalder i 2022 samt stigninger i efterlønsalderen i 2022 og 2023. Også tilgangen af international arbejdskraft er med til at øge arbejdsstyrken, mens indførslen af tidlig pension i 2022 giver et negativt bidrag fra 2022 og frem.

Kilde: Danmarks Statistik og DI

Prognosen er udarbejdet af:

- Chefanalytiker Klaus Rasmussen, kr@di.dk, 3377 3908

- Cheføkonom Allan Sørensen, als@di.dk, 3377 3912

- Chefanalytiker Claus Aastrup Seidelin, clas@di.dk, 3377 4863

- Chefkonsulent Nura Deveci, nnd@di.dk, 7216 0185

- Konsulent Asger Bjerg Pedersen, asbp@di.dk, 3377 3967

- Konsulent Nicolaj Nyholm, niny@di.dk, 3377 3948

- Konsulent Jacob Hangaard, jaha@di.dk, 3377 3367

- Chefkonsulent Michael Markman, mian@di.dk, 3377 4756

- Skatteøkonom Bo Sandberg, bsa@di.dk, 7216 0142

SÅDAN HAR VI GJORT

Prognosen bygger på offentliggjort dansk og international statistik om nationalregnskab, udenrigshandel, finansielle forhold mv. Til udarbejdelsen af prognosen er den makroøkonomiske model MONA anvendt. MONA er udviklet af Danmarks Nationalbank. Prognosen er dog alene DI’s ansvar og vurdering.

Prognosen er færdigredigeret tirsdag den 1. februar 2022.

Fodnoter

- Afgiften på tobak pr. 1. januar er blevet øget således, at gennemsnitsprisen på en pakke cigaretter stiger fra 55 til 60 kr. Den højere tobaksafgift vil øge inflationen med 0,2 pct. i 2022.

- Dertil kommer, at beskatningen indregnes i den disponible indkomst på udbetalingstidspunktet, og trækker forbrugskvoten opad.

- Det er dog kun en begrænset del af ejendomsskatterne, som når at blive tilbagebetalt i prognoseperioden.

- Se DI-analyse (2022): "Virksomhedernes investeringslyst er tilbage".

- Der er et betydeligt importindhold i store dele af den danske vareproduktion. Der er her regnet med et importindhold på omkring 50 pct. i gennemsnit.