Negative renter kostede virksomhederne over 2 mia. kr. i 2021

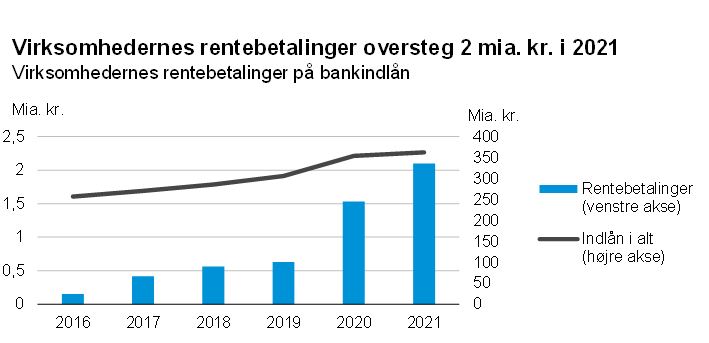

Danske virksomheder betalte 2,1 mia. kr. i renter af deres samlede indlån i 2021 som følge af negative renter. Det er 37 pct. mere end året før. Det er til trods for, at øget brug af Skattekontoen og bedre pengestyring har været med til at holde virksomhedernes indlån og dermed renteudgifter nede.

Når mange danske virksomheder skal til at lave årsregnskab for 2021 vil de se, at omkostningen ved at have penge stående i banken er steget betragteligt i forhold til 2020. Nye tal viser, at virksomhederne samlet set betalte mere end 2,1 mia. kroner i renter af indestående i 2021. Det er en stigning på 37 pct. i forhold til året før. Stigningen skyldes en større udbredelse af negative renter på indlån, da virksomhedernes samlede indlån kun steg 2 pct. i 2021.

Anm.: Figuren viser virksomhedernes rentebetalinger på transferable indlån. Indlån i alt er virksomhedernes gennemsnitlige indestående i et givet år.

Kilde: DI-beregninger på baggrund af tal fra Nationalbanken

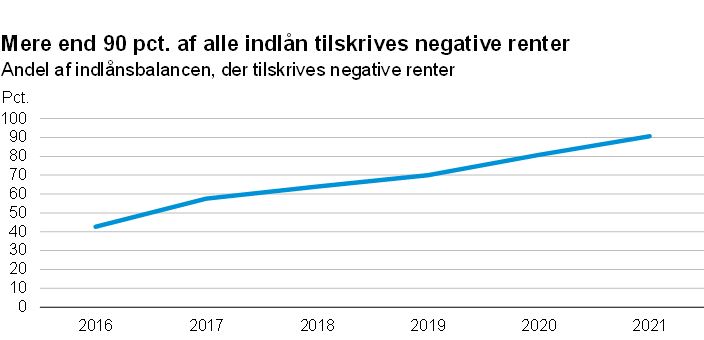

De første erhvervskunder fik i foråret 2015 et brev om, at deres bankindlån fremover ville blive forrentet negativt. I april samme år var den gennemsnitlige rente for virksomheders bankindlån for første gang negativ. Siden da er flere og flere virksomheder blevet kontaktet og i dag, syv år senere, betaler 9 ud af 10 virksomheder negative renter.1

Rentesatsen er blevet sænket løbende for erhvervskunder de sidste syv år. De fleste banker kræver således i dag mellem -0,6 pct. og -1,1 pct. i renter af indestående. Det betyder, at en virksomhed betaler mellem 6.000 kr. og 11.000 kr. for hver million kroner, den har stående på bankbogen. Samlet set tilskrives mere end 90 pct. af alle virksomheders indlån negative renter. Da en virksomheds renteudgifter kan trækkes fra i dens almindelige skattepligtige indkomst, kan 22 pct. af de samlede udgifter i mange tilfælde betales af staten.

De negative renter er en konsekvens af fastkurspolitikken, hvor Nationalbanken har indført negative renter på indskudsbeviser for at fastholde den danske krones kurs overfor euroen. Det betyder, at de danske banker aktuelt betaler -0,6 pct. i rente for deres indlån i Nationalbanken. Erhvervskunderne har en mere negativ indlånsrente, da bankerne skal tjene penge på forretningen.

Anm.: Figuren viser andelen af virksomheders indlån med negative renter. Sidste observation er november 2021.

Kilde: DI-beregninger på baggrund af tal fra Nationalbanken

Ophævelse af loft på Skattekontoen kan reducere rentebetalinger frem til maj 2023

Alle virksomheder har en særlig konto hos Skattestyrelsen kaldet Skattekontoen, som de bruger til afregning af skatter og afgifter. Normalt kan der stå op til 200.000 kr. på kontoen. Da man ikke betaler negative renter af indestående på Skattekontoen, kan den udgøre et attraktivt alternativ til bankindestående.

I forbindelse med coronakrisen vedtog Folketinget, at loftet over indbetalinger til Skattekontoen blev midlertidigt suspenderet.2 Knap 24.000 virksomheder har udnyttet suspenderingen af loftet på Skattekontoen til at overføre ekstra overskudslikviditet til kontoen. Det normale loft på kontoen genindføres den 1. maj 2023, og indtil da vil mange virksomheder kunne reducere deres betaling af negative renter ved at indbetale ekstra på Skattekontoen.

Forskellige virksomheder vinder og taber på lavere renter

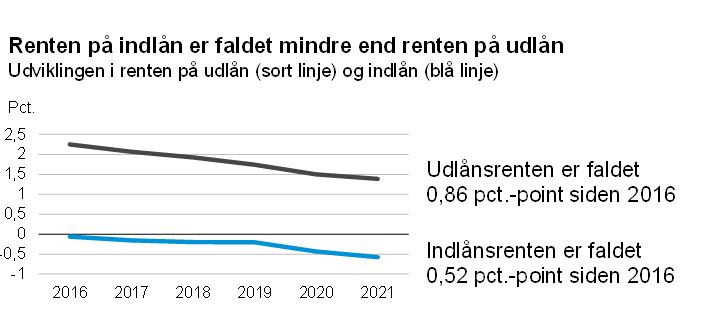

I mange år er renterne på både bankindestående og gæld faldet betragteligt, hvilket har givet virksomheder med lån store rentebesparelser. Siden 2016 er den gennemsnitlige udlånsrente faldet med 0,86 procentpoint, hvilket er mere end faldet i indlånsrenten på 0,52 procentpoint. En virksomhed med lige meget indlån og gæld har dermed oplevet en lavere samlet rentebesparelse i perioden. Der er dog stor variation i mængden af gæld og indlån på tværs af virksomheder, og den gennemsnitlige virksomhed har mere indlån end gæld.

Anm.: Figuren viser den gennemsnitlige effekte rentesats på transferable indlån for virksomheder.

Kilde: DI-beregninger på baggrund af tal fra Nationalbanken.

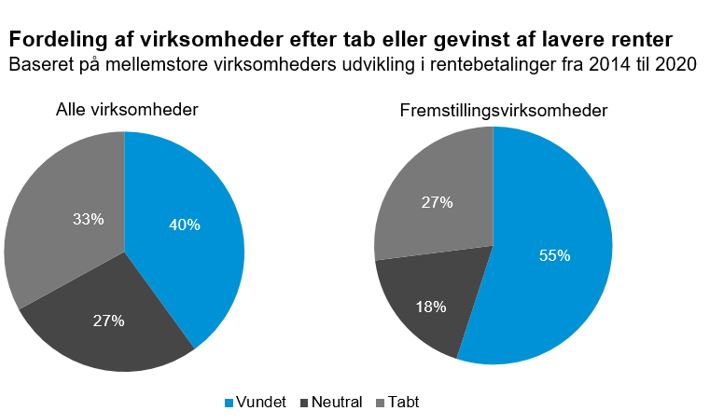

Finans Danmark har i en analyse givet et skøn over den enkelte virksomheds nettogevinst eller -tab som følge af lavere renter.3 Ifølge analysen har mellemstore danske virksomheder i gennemsnit sparet 27.000 kr. før skat som følge af lavere renter fra 2014 til 2020.4 Finans Danmark kommer frem til, at 40 pct. af alle virksomheder har haft en gevinst af lavere renter, mens 33 pct. har haft et tab. Det er især fremstillingsvirksomheder, der har opnået en gevinst ved lavere renter.

Anm.: Analysen er baseret på ca. 3.000 regnskaber for mellemstore virksomheder (50-249 ansatte) i de private byerhverv for 2020.

Kilde: Finans Danmarks analyse "De lave renters betydning for virksomhederne" fra december 2021

Lavere renteniveau får virksomheder til at reagere

Alle virksomheder har brug for tilstrækkelig likviditet i form af bankindestående for at kunne drive en effektiv forretning. Indbetalinger (fx salg og kapitalindskud) og udbetalinger (fx regninger og lønninger) falder sjældent samtidig, så en virksomhed har ofte brug for en buffer i form af bankindestående. Bufferen er en del af virksomhedens arbejdskapital, som i sig selv ikke giver et afkast. En veldrevet virksomhed vil i udgangspunktet altid sørge for, at den har tilstrækkelig likviditet til at opretholde driften uden at have for meget, da pengene kan placeres til et bedre afkast andetsteds.

Det er ikke entydigt, hvordan lavere renter påvirker den enkelte virksomheds optimale mængde likviditet. Lavere udlånsrenter vil på den ene side gøre det mindre attraktivt for virksomheden at have for meget likviditet, da den kan søge billigere lånefinansiering, hvis den skal håndtere større udbetalinger. På den anden side har et lavere rentemiljø gjort det mere attraktivt at placere penge i bankindestående i forhold til andre likvide aktiver med lav risiko (fx korte statsobligationer), som også forrentes negativt. Derudover kan det fungere som en psykologisk barriere, der bliver overskredet, når renten kommer under nul. Det kan i sig selv være med til at ændre virksomhedernes adfærd mere end ved almindelige renteændringer.5

Ifølge en rundspørge lavet af DI har hver anden virksomhed med negative renter på indlånet ændret adfærd som følge af det nye, lavere renteniveau.6 En stor del af virksomhederne har valgt at forbedre deres pengestyring. Dette indebærer, at man som virksomhed reducerer sit behov for bankindlån ved at styre ind- og udbetalinger mere effektivt, fx gennem bedre planlægning, brug af Skattekontoen og forhandlinger af bedre kontraktvilkår. Mange virksomheder har også foretaget flere investeringer eller afdraget gæld for at undgå negative renter.

Det er især større virksomheder, som har reageret på negative renter. Større virksomheder har typisk nemmere ved at udbetale ekstra udbytte til ejerne og foretage større investeringer, fx køb af nye biler eller it-udstyr, fordi de er mere økonomisk velpolstrede. Samtidig er flere store virksomheder end små en del af en koncern, hvor man kan lave udlån til søsterselskaber.

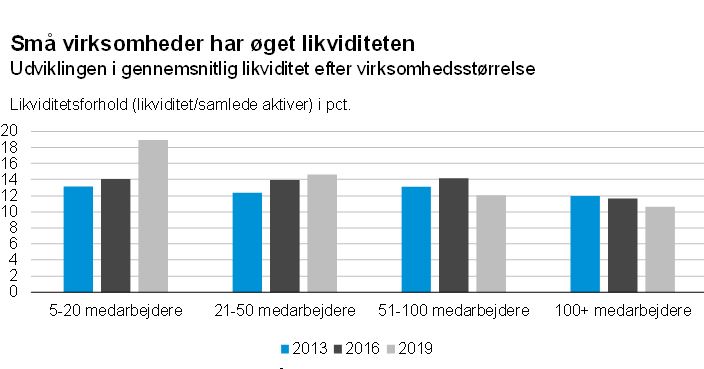

Det er også tydeligt i virksomhedernes regnskaber, at det primært er de store virksomheder, som har nedbragt likviditeten i et lavere rentemiljø. Likviditeten (målt som andel af samlede aktiver) er faldet fra 13 pct. til 12 pct. i gennemsnit for virksomheder med over 100 medarbejdere fra 2013 til 2019. For små virksomheder med mellem 5 og 20 medarbejdere er likvidite-ten derimod steget fra 13 til 19 pct. i samme periode.

Anm.: Kun virksomheder med mindst fem ansatte i årene 2012 til 2019 er inkluderet. Populationen er begrænset til brancherne "C Industri", "F Bygge og anlæg", "G Handel", "H Transport", "I Hoteller og restauranter", "J Information og kommunikation", "M Videnservice" og "N Rejsebureauer, rengøring og anden operationel service". Der er udført winsorizing i top og bund 2 pct.

Kilde: DI-beregninger på baggrund af registerdata fra Danmarks Statistik.

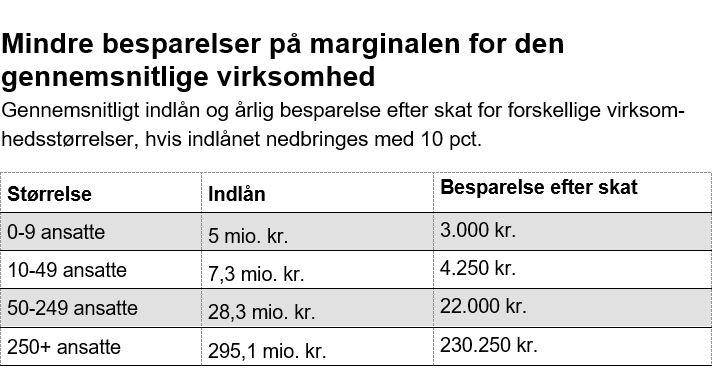

Kun virksomheder med meget store indlån har en gevinst af bedre pengestyring

Selvom negative renter trækker ned i virksomhedens årlige resultat, vil det for mange virksomheder ikke kunne betale sig at investere i bedre pengestyring, der kan nedbringe behovet for bankindestående. En virksomhed med mellem 10 og 50 ansatte vil i gennemsnit blot opnå en besparelse på 4.250 kr. efter skat om året, hvis den nedbringer sit indlån med 10 pct. Dette svarer til indkøbet af en enkelt iPhone. Dermed er det kun virksomheder med meget store indlån, som bør søge rådgivning hos deres bank eller revisionsselskab for at se om renteudgiften for indlån kan nedbringes i 2022.

Anm.: Virksomheder i størrelsen "0-9-ansatte" inkluderer virksomheder, hvor man ikke kender antallet af ansatte, men de fleste vurderes til at være meget små virksomheder.

Kilde: DI-beregninger på baggrund af tal fra Finans Danmarks analyse "De lave renters betydning for virksomhederne" fra december 2021

Fodnoter

- Se mere i DI-analysen "9 ud af 10 virksomheder er ramt af negative renter" fra juli 2021.

- Den 1. februar 2022 ændres Skattekontoens loft til 350 mio. kr. Læs mere om den midlertidige afskaffelse af loftet på Skattekontoen i Skatteministeriets publikation "Skatteøkonomisk Redegørelse 2021".

- Se Finans Danmarks analyse "De lave renters betydning for virksomhederne" fra december 2021.

- Analysen er baseret på ca. 3.000 regnskaber for mellemstore virksomheder (50-249 ansatte) i de private byerhverv for 2020.

- Der er tegn på dette ifølge en analyse fra Nationalbanken. Se Abildgren, Kim og Kuchler, Andreas (november 2020): "Do firms behave differently when nominal interest rates are below zero?". Danmarks Nationalbanks Working Paper No. 164.

- 905 virksomheder deltog i rundspørgeundersøgelsen. Se mere i DI-analysen "9 ud af 10 virksomheder er ramt af negative renter" fra juli 2021.