Økonomien lægger an til en meget blød landing

Der er udsigt til en meget blød landing af økonomien. BNP ventes at vokse med 0,6 pct. i 2023 og 1,9 pct. i 2024. Den høje inflation og de stigende renter vil med nogen forsinkelse trække nedad i aktiviteten og beskæftigelsen i 2. halvår. Beskæftigelsen vil dog fortsat være meget høj, og manglen på medarbejdere vil fortsat være en stor udfordring.

Dansk økonomi er kommet væsentligt bedre igennem vinterhalvåret end frygtet. Sidste efterår stod vi med den højeste inflation i 40 år, massive rentestigninger og historisk lav forbrugertillid. På trods af den økonomiske modvind er økonomien dog fortsat fremad i både 4. kvartal 2022 og 1. kvartal 2023. Fremgangen i økonomien er også afspejlet i beskæftigelsen, som er fortsat med at stige hen over vinteren.

Kilde: Danmarks Statistik og DI-beregninger

Økonomien er hen over vinteren blevet hjulpet frem af blandt andet en stærk medicinalindustri. Den økonomiske modvind fra høj inflation og rentestigninger er stadig til stede. Inflationen har vist sig lidt mere sejlivet end først antaget, og renten er blevet sat yderligere i vejret. Tilliden til økonomien er steget lidt, men ligger stadig på et lavt niveau. Erfaringer fra USA viser, at effekterne fra pengepolitiske stramninger kommer med en forsinkelse på 12-18 måneder. DI venter derfor, at vi vil se de negative effekter påvirke dansk økonomi igennem 2023. men nedgangen vil være mindre, end vi tidligere har skønnet.

Både BNP og beskæftigelsen ligger aktuelt på et højt niveau, og selvom vi venter et dyk i aktiviteten i efteråret, vil årsvæksten i både BNP og beskæftigelsen være positiv i 2023. BNP skønnes at vokse med 0,6 pct. i 2023 og yderligere 1,9 pct. i 2024. En del af væksten i 2024 kommer fra genåbningen af Thyrafeltet (som isoleret set bidrager med 0,5 procentpoint). Væksten i de private byerhverv vil blot være på 1,2 pct. i 2024.

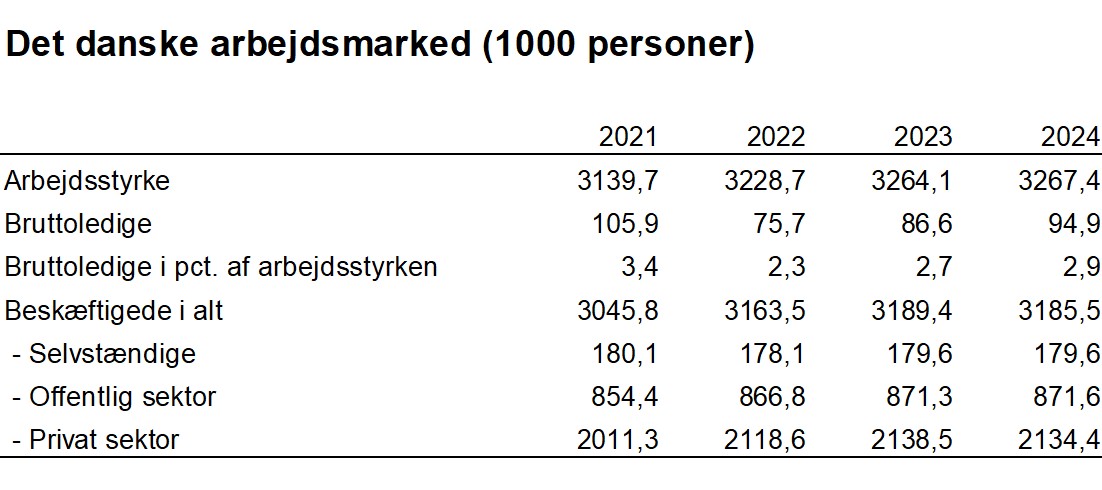

Beskæftigelsen vil for året som helhed være 26.000 personer større i 2023 end i 2022. Udviklingen i beskæftigelsen dækker dog over, at beskæftigelsen skønnes at falde med knap 15.000 personer i anden halvdel af året. På trods af en mindre afkøling af arbejdsmarkedet i sidste halvdel af 2023, så vil vi stadig have en meget høj beskæftigelse og lav ledighed. Der er dermed stadig et stort pres på arbejdsmarkedet – også større end vi tidligere skønnede. Det kan betyde, at en del virksomheder fortsat vil mangle arbejds-kraft og må sige ”Nej tak” til nye ordrer.

Den økonomiske udvikling kan være meget forskellig på tværs af brancher. Der er eksempelvis udsigt til tilbagegang inden for byggeriet, mens den mindre konjunkturfølsomme medicinalindustri formentlig kan styre forholdsvist upåvirket igennem inflationskrisen. En håndfuld meget store virksomheder har så stor betydning for dansk økonomi, at deres udvikling kan ses i BNP.

Dansk BNP kan påvirkes af enkelte store virksomheder

Novo Nordisk og Mærsk er utrolig store virksomheder efter dansk målestok, og disse to selskabers udvikling kan tydeligt ses i Danmarks samlede nationalregnskab. Det samme gør sig gældende med olie- og gasindvindingen fra Nordsøen.

Medicinalindustriens produktion steg i 1. kvartal med lidt over 15 pct. Det svarer til en årseffekt på dansk BNP på ca. 10 milliarder kroner.

Søfarten har leveret store indtægter til Danmark i 2022. Eksportindtægterne fra søtransport var i 2022 på 531 milliarder kroner, hvilket er næsten 200 milliarder kroner mere end i 2021. Den realøkonomiske betydning er mindre, da en stor del af udviklingen er drevet af højere fragtrater. Udviklingen har stor betydning for betalingsbalancen.

Gasindvindingen fra Nordsøen har ligget stille i en periode, men den ventede genåbning af Thyra-feltet vil få positivt effekt på BNP. Det skønnes, at genåbningen kan løfte dansk BNP med ½ pct. i 2024.

Der er aktuelt fortsat stor usikkerhed om udviklingen i økonomien. Udviklingen i krigen i Ukraine, forhøjelsen af det amerikanske gældsloft og effekten af genåbningen af Kina kan påvirke udviklingen i verdensøkonomien, men usikkerheden knytter sig især til udviklingen i inflationen og effekterne af de pengepolitiske stramninger.

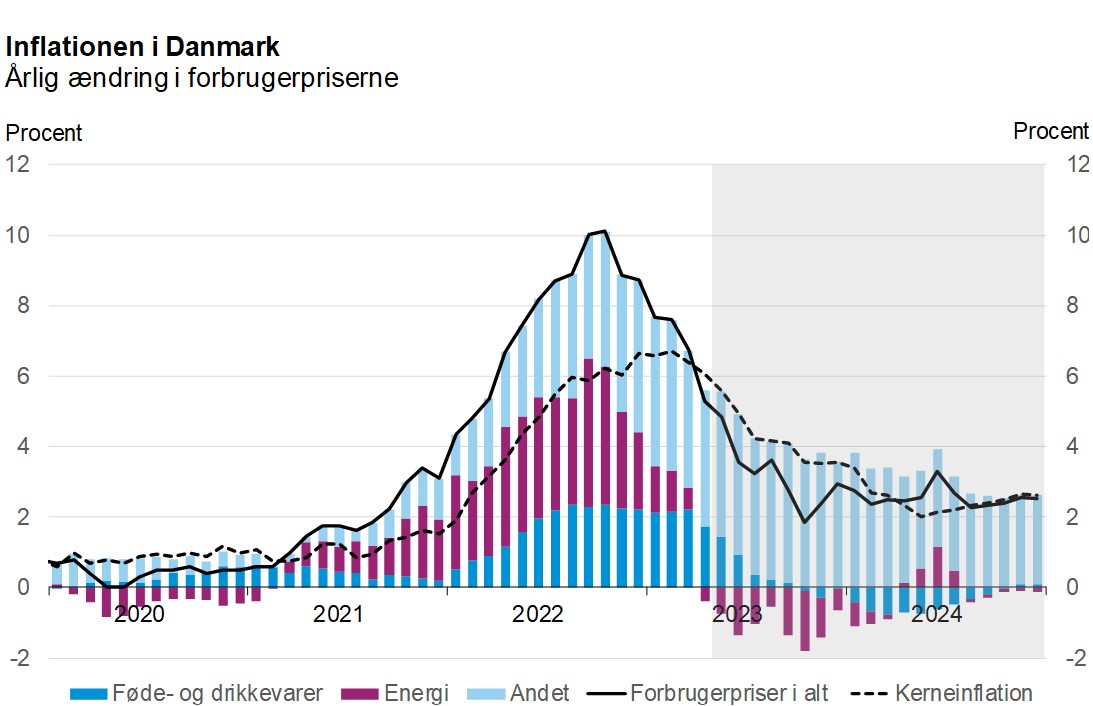

Inflationen har toppet

Inflationen i Danmark og resten af Europa toppede i efteråret. I Danmark var inflationen kortvarigt oppe over ti pct. De årlige prisstigninger er aftaget over de seneste seks måneder, og inflationen var i april på 5,3 pct. Det er især faldende priser på energi, som er med til at dæmpe inflationen. Kerneinflationen har vist sig at være lidt mere stædig og er nu højere end den samlede inflation.

Vareinflationen er klart aftagende. De seneste måneder har budt på faldende varepriser, og i april var der også faldende fødevarepriser. Lavere priser på energi, råvarer og fragt er med til at tage presset af varepriserne. Industriens salgspriser var i april blot 1,5 pct. højere end året før. Det lavere prispres fra producentpriserne tyder på, at vareinflationen vil aftage yderligere i de kommende måneder.

Prisstigningerne på tjenester holder sig fortsat på et højt niveau. Tjenester udgør halvdelen af det samlede forbrugerprisindeks. Det er afgørende, at der kommer mere ro på prisstigningerne på tjenester for at få den samlede inflation ned. DI venter, at prisstigningerne for tjenester vil aftage til ca. tre pct. ved udgangen af 2024. Fra 2011 til 2021 lå tjenesteinflationen i gennemsnit på lidt under to pct. om året.

Kilde: Danmarks Statistik og DI-beregninger

Inflationen har uden tvivl toppet. Det forventes, at inflationen i 2023 som helhed vil lande på 4,4 pct. og derefter aftage til knap tre pct. i 2024. Kerneinflationen vil være tæt på fem pct. i 2023 og af-tage til 2,6 pct. i 2024.

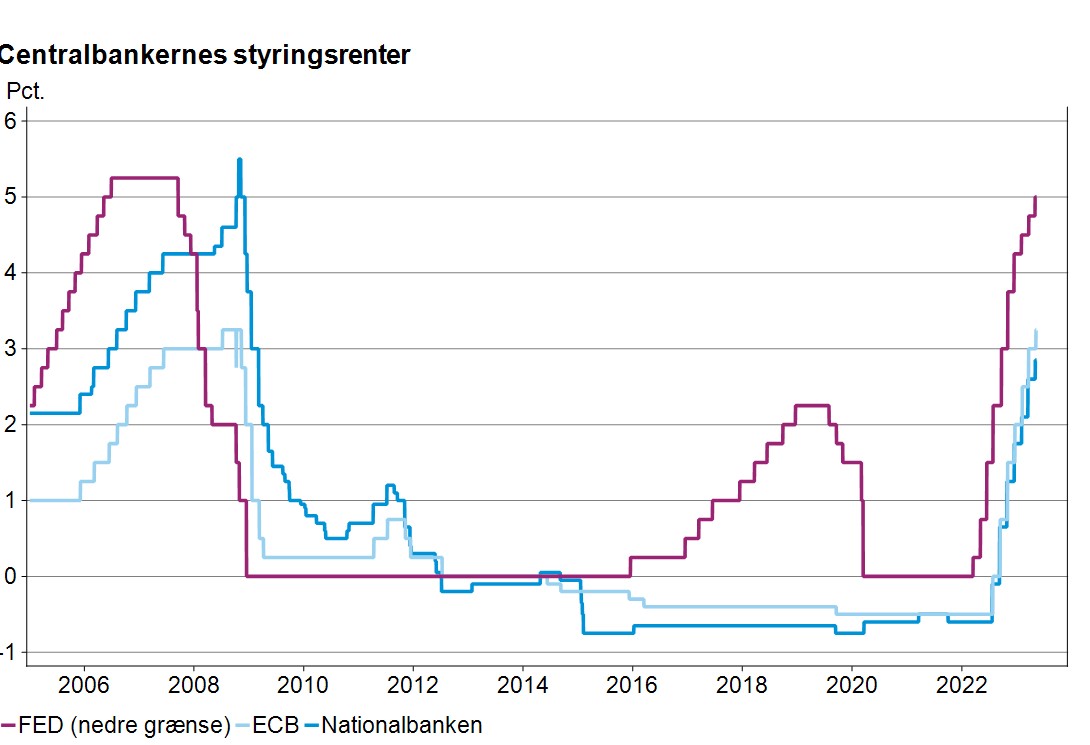

Verdens centralbanker har sat renterne op for at få kontrol over de historisk høje prisstigninger. Den amerikanske centralbank (FED) var hurtigst til at skrue renten kraftigt i vejret. Det forventes, at FED vil være tilbageholdende med yderligere rentestigninger. Der er normalt en forsinkelse på 12-18 måneder fra de første rentestigninger begynder, til det for alvor får effekt på aktiviteten i samfundet. Inflationen i USA er allerede på vej ned, og amerikansk økonomi vil hen over sommeren begynde at reagere på de mange rentestigninger. Derfor vurderes tiden med rentestigninger i USA at være forbi.

Kilde: Macrobond

Den europæiske centralbank (ECB) har været lidt senere til at reagere på det store prispres. ECB ventes derfor at levere et par mindre rentestigninger hen over sommeren, men så er tiden med rentestigninger også på disse breddegrader ved at være forbi – med mindre (kerne-)inflationen forbliver på et for højt niveau.

Den danske nationalbank har hævet renten parallelt med ECB. To gange har Nationalbanken dog lavet en mindre rentestigning end ECB, da kronen var blevet for stærk.

Væksten under pres i 2023

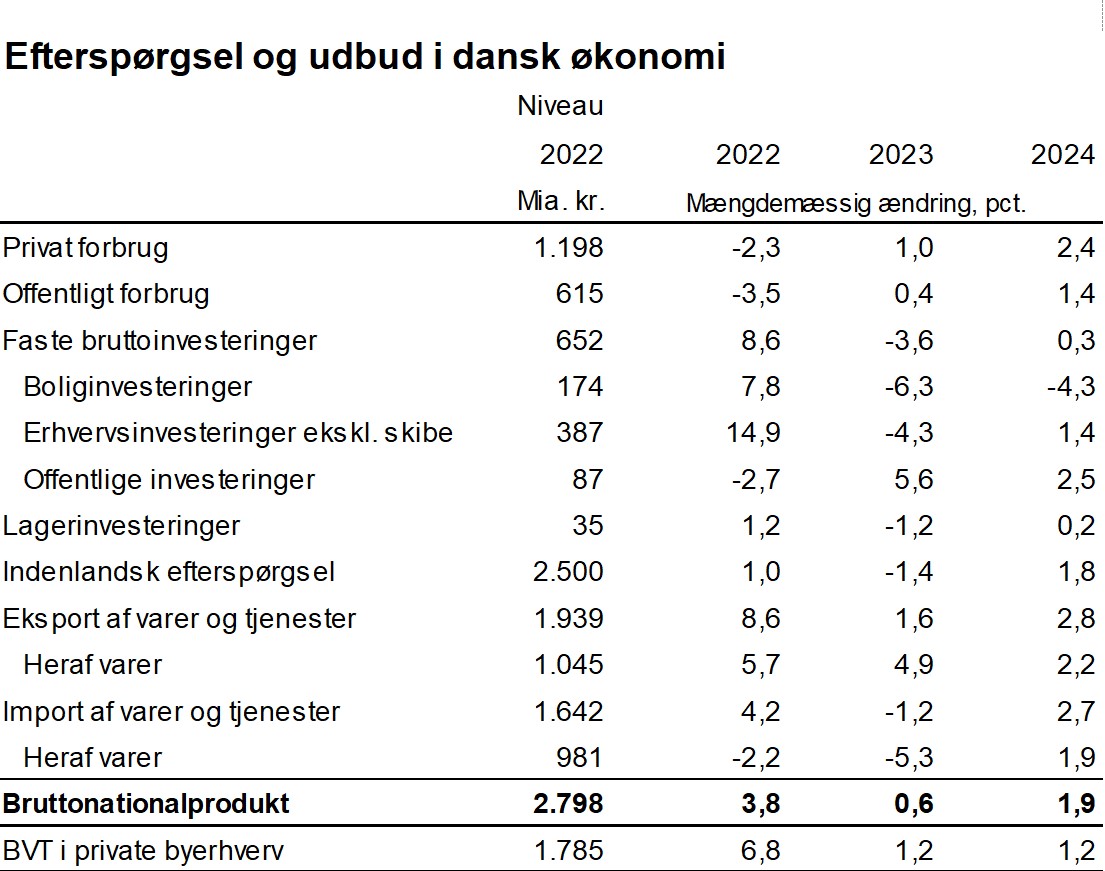

Dansk økonomi er kommet godt igennem vinteren, men den høje inflation og de mange rentestigninger vil svække væksten i de kommende kvartaler. Væksten i vintermånederne blev i høj grad trukket af et overraskende stort fald i vareimporten. Importen ventes at stige igen efter 1. kvartal 2023, hvilket er med til at dæmpe væksten. DI forventer generelt faldende aktivitet i anden halvdel af 2023, som vil blive afløst af fornyet fremgang i 2024. BNP skønnes samlet set at stige med 0,6 pct. i 2023 og 1,9 pct. i 2024.

I 2023 vil væksten især blive holdt tilbage af faldende investeringer og en væsentlig mindre lageropbygning end i 2022. Lagerinvesteringerne lå på et ekstraordinært højt niveau i 2022. I 2023 ventes der især at komme lidt mere fart på privatforbruget og erhvervsinvesteringerne. Den forventede genåbning af gasindvindingen fra Thyra-feltet vil desuden give et væsentligt bidrag til vækst i dansk økonomi i 2024. Væksten i de private byerhverv er væsentligt lavere, end BNP giver indtryk af.

Note: Ændringer i lagerinvesteringer i pct. af bruttonationalproduktet det foregående år.

Kilde: Danmarks Statistik og DI

Beskæftigelsen forventes at aftage lidt i anden halvdel af 2023. Væksten bør være høj nok til at sikre fremgang i beskæftigelsen i løbet af 2024. Beskæftigelsen vil ved udgangen af 2024 ligge på omtrent samme niveau som nu, hvilket indikerer et fortsat betydeligt pres på arbejdsmarkedet.

Eksportfremgang på trods af lav vækst i udlandet

Oxford Economics har siden starten af året opjusteret vækstudsigterne for en lang række lande i 2023, men tilsvarende sænket forventningerne til 2024. Både i Europa og USA er økonomierne kommet bedre igennem vinteren end frygtet, men omvendt ser perioden med høj inflation og høje renter til at trække længere ud og sænke væksten i 2024. Den kinesiske genåbning efter Corona har givet anledning til opjusteringer af vækstudsigterne for Kina.

På trods af opjusteringerne bliver væksten i verdensøkonomien forholdsvis lav i 2023. Det gælder ikke mindst blandt nogle af Danmarks allerstørste eksportmarkeder i Europa og USA, hvor inflationen og rentestigningerne suger tempo ud af økonomien. I Tyskland og Storbritannien vil væksten ligge omkring nulpunktet, mens der er udsigt til decideret tilbagegang i Sverige.

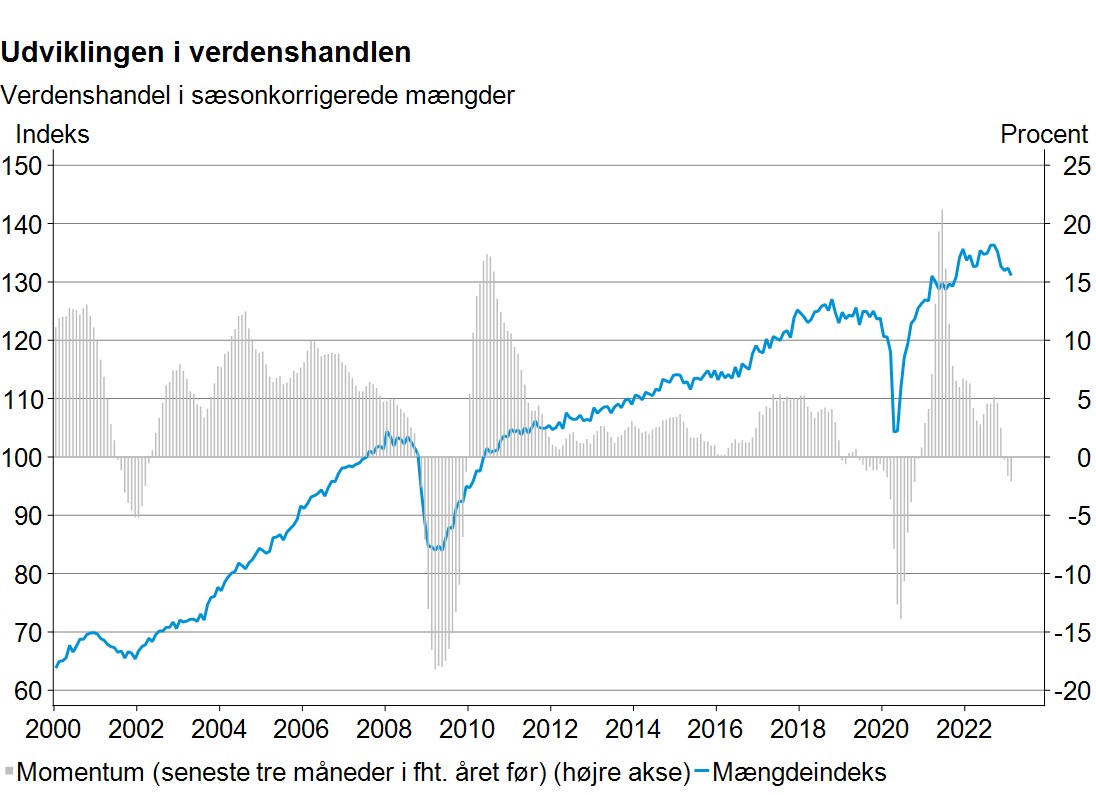

Den lave vækst i verdensøkonomien kan også ses i verdenshandlen. Verdenshandlen med varer er faldet over det seneste år, hvilket ikke er noget, der ses ofte. Siden årtusindeskiftet er verdenshandlen kun tidligere faldet i forbindelse med it-krisen, finanskrisen og Corona-krisen.

Kilde: Macrobond

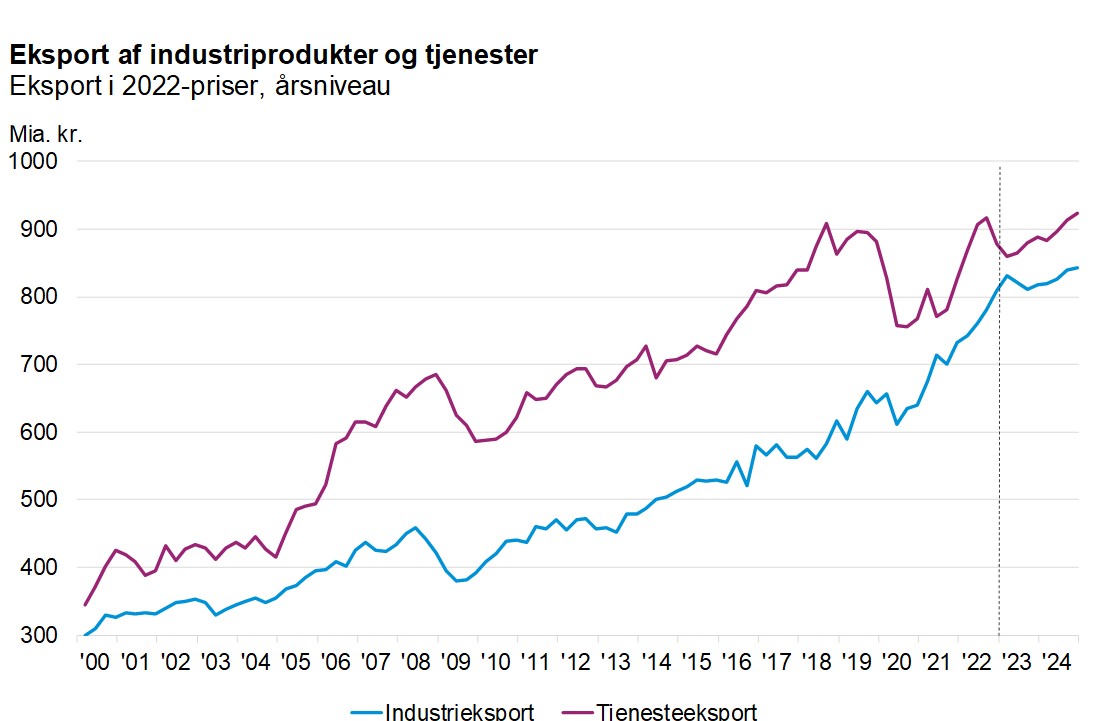

Den svækkede verdenshandel og kraftige fald i fragtraterne kan tydeligt ses i dansk eksport. Tjenesteeksporten, som i stor udstrækning består af søtransport, faldt med 12 pct. i 4. kvartal og yderligere 11 pct. i 1. kvartal. Faldet i fragtede mængder var dog en del mindre, da en stor del af tilbagegangen skyldes lavere fragtrater.

Vareeksporten steg med lidt over 4 pct. i 1. kvartal. Både producentpriserne og udenrigshandlens enhedsværdiindeks viser tegn på faldende eksportpriser, hvilket tyder på en pæn fremgang i de eksporterede varemængder i starten af 20231. Der var ligeledes en fremgang i industriproduktionen i 1. kvartal. Fremgangen i industrien kommer især fra medicinalindustrien, som er væsentlig mindre konjunkturfølsom end andre brancher.

Kilde: Danmarks Statistik og DI-beregninger

Industrieksporten starter 2023 på et højt niveau, og selvom væksten fremadrettet skønnes af være mere afdæmpet, vil det give en høj vækst fra 2022 til 2023. Tjenesteeksporten ventes at stige lidt igen, når der kommer mere gang i verdenshandlen senere på året og ind i 2024. Eksporten vil samlet set stige med 1,6 pct. i 2023 og 2,8 pct. i 2024.

Blød landing i privatforbruget

Husholdningernes forbrug faldt gennem hele 2022 og begynder derfor året fra et svagt udgangspunkt. Hvis privatforbruget ikke ændrer sig hen over året, vil det føre til et fald på 0,6 pct. på årsniveau. Det er dog DI’s forventning, at privatforbruget vil gå frem over året, så den samlede vækst i 2023 bliver 1,0 pct. sammenlignet med året før.

Fremgangen skal blandt andet ses i lyset af, at 2023 er begyndt forholdsvis pænt. Således har bl.a. detailhandlen og hotel- og restaurationsbranchen kunnet notere fremgang i omsætningen i første kvartal, mens en tilbagegang i antallet af nyregistrerede køretøjer i nogen grad opvejes af, at bilsalget er dermed faldet mere i antal end i værdi, da store bilmodeller har fyldt relativt meget blandt registreringerne af nye biler i 1. kvartal.

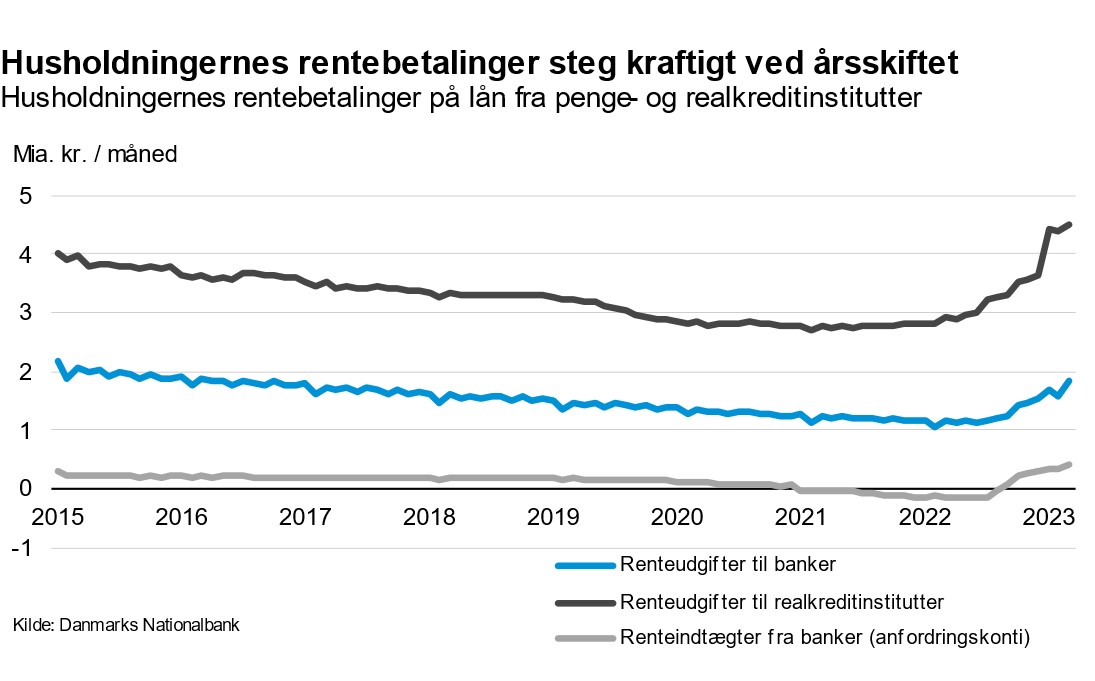

De positive takter i forbruget i årets første måneder falder sammen med en væsentlig vækst i husholdningernes rentebetalinger ved årsskiftet og ind i 1. kvartal. Når den deraf følgende reduktion i den disponible indkomst ikke i 1. kvartal har presset forbruget nedad, vidner det om en ganske betydelig økonomisk modstandsdygtighed i husholdningerne, blandt andet hjulpet på vej af den fortsat stærke beskæftigelse. Gennem 2023 vil høje renteomkostninger dog fortsat lægge pres på den disponible indkomst og dermed have en afdæmpende virkning på forbruget.

Kilde: Danmarks Nationalbank

De seneste års udbredte økonomiske pessimisme i husholdningerne har især vist sig i forbrugeradfærden ved at give anledning til en betydelig grad af forsigtighedsopsparing. Forbrugskvoten var således samlet for 2022 på godt 95 pct. Over prognoseperioden lægges det til grund, at forbrugskvoten vil fortsætte på et forholdsvis lavt niveau. Det skal især ses i sammenhæng med, at der ventes pæn fremgang i den disponible indkomst. Samtidig vil de høje renteniveauer fastholde et behov for økonomisk polstring i de

husholdninger, der er mest udsatte over for renteudviklingen.

Med udsigten til, at inflationen vil falde, vil vi få en betydelig genopretning af købekraften over prognoseperioden. Mens det medvirker til at løfte forbruget, vil den ventede tilbagegang i beskæftigelsen og de stigende renteomkostninger i nogen grad virke afdæmpende på forbrugsvæksten. DI’s forventning er derfor, at privatforbruget vil vokse med 1,0 pct. i 2023 og 2,4 pct. i 2024.

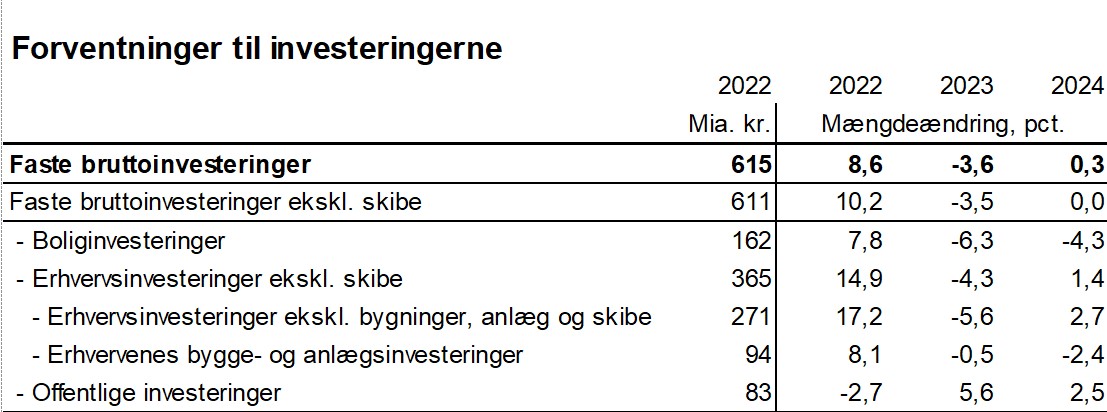

Virksomhedernes investeringer falder i 2023

Virksomhedernes investeringer er steget kraftigt i 2021 og 2022 i forbindelse med genopretningen efter Corona pandemien og ligger aktuelt på et højt niveau. Det gælder investeringsaktiviteten bredt på tværs af typer og i særdeleshed intellektuelle rettigheder, såsom forskning og udvikling, som dog også skal tilskrives en kraftig stigning i 4. kvartal 2022 fra købet af et større patent fra udlandet.2

Virksomhedernes syn på de økonomiske udsigter er dog forværret siden sidste sommer, hvor erhvervstilliden er faldet markant. Derudover er kapacitetsudnyttelsen i industrien også faldet, hvilket ligeledes kan være et tegn på, at virksomhedernes behov for at investere i en udvidelse af produktionskapaciteten er aftagende. Forventningen om, at renteforhøjelserne gennem 2022 vil dæmpe aktiviteten med en vis forsinkelse både herhjemme og i udlandet samtidig med, at usikkerheden fortsat er udbredt i mange virksomheder, ventes at trække investeringsaktiviteten ned i den kommende tid.3

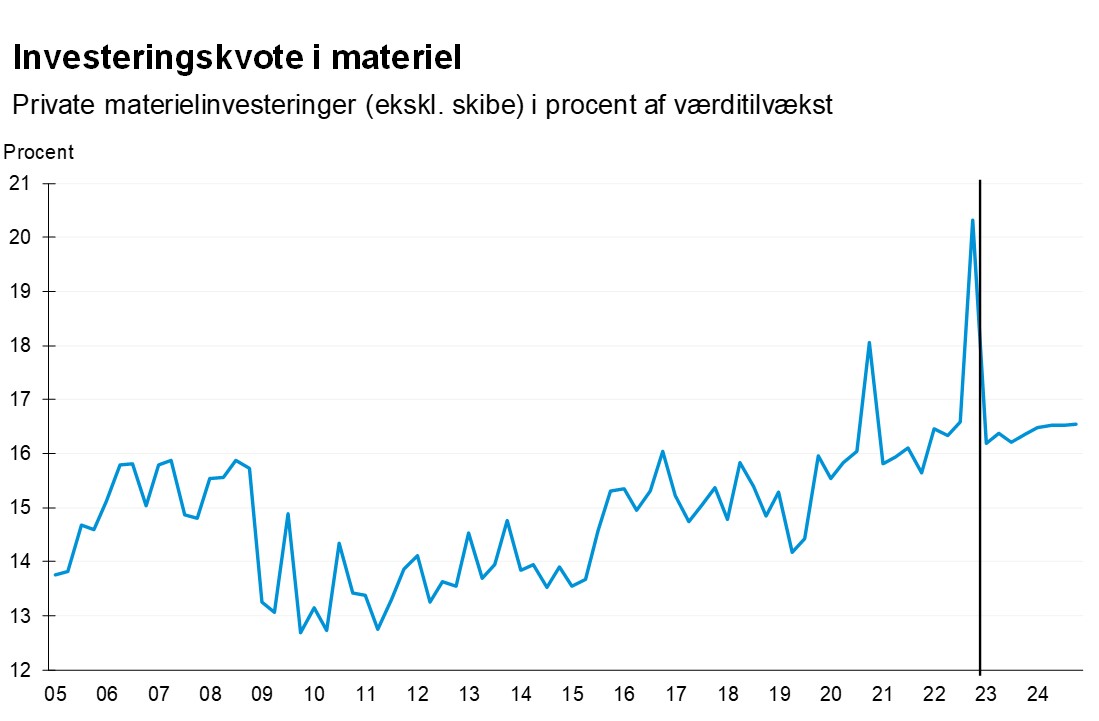

Virksomhedernes investeringer i maskiner, transportmidler (ekskl. skibe) og intellektuelle rettigheder skønnes at falde med 5,6 pct. i 2023. Forventningen om det markante fald i investeringerne skal dog set i lyset af det ekstraordinært høje investeringsniveau ved udgangen af sidste år. I 2024 ventes fornyet fremgang på 2,7 pct. Investeringskvoten ventes at forblive på et niveau, der svarer nogenlunde til det historiske gennemsnit siden 2005.

Kilde: Danmarks Statistik og DI

De samlede erhvervsinvesteringer (ekskl. skibe og avlsdyr) skønnes at falde med 4,3 pct. i 2023 og stige med 1,4 pct. i 2024.

Kilde: Danmarks Statistik og DI

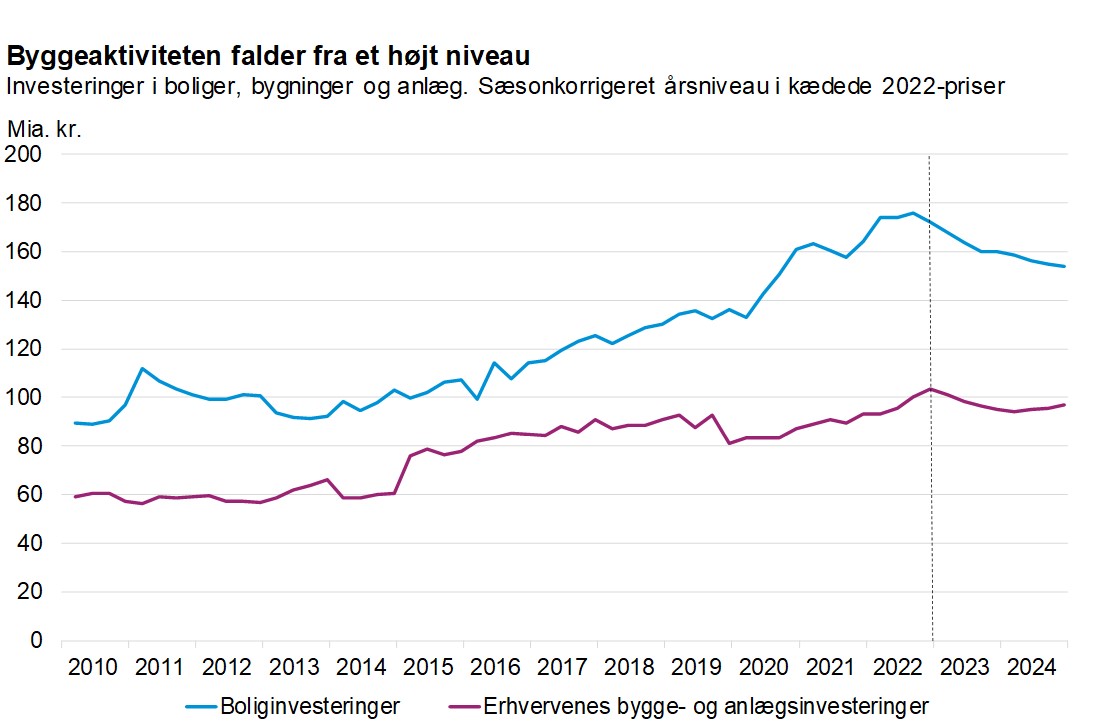

Stigende renter, højere materialepriser og faldende ejendomspriser gør det mindre rentabelt at investere i nybyggeri. Boliginvesteringerne faldt i slutningen af 2022 og forventes at falde yderligere i både 2023 og 2024. Erhvervenes bygge- og anlægsinvesteringer vil også samlet set være faldende i 2023 men forventes at gå lidt frem igennem 2024 i takt med, at der kommer lidt mere gang i økonomien. Det er anlægsinvesteringer der holder hånden under de samlede bygge- og anlægsinvesteringer. Erhvervenes bygningsinvesteringer ventes at falde i hele prognoseperioden.

Kilde: Danmarks Statistik og DI-beregninger

Offentligt forbrug

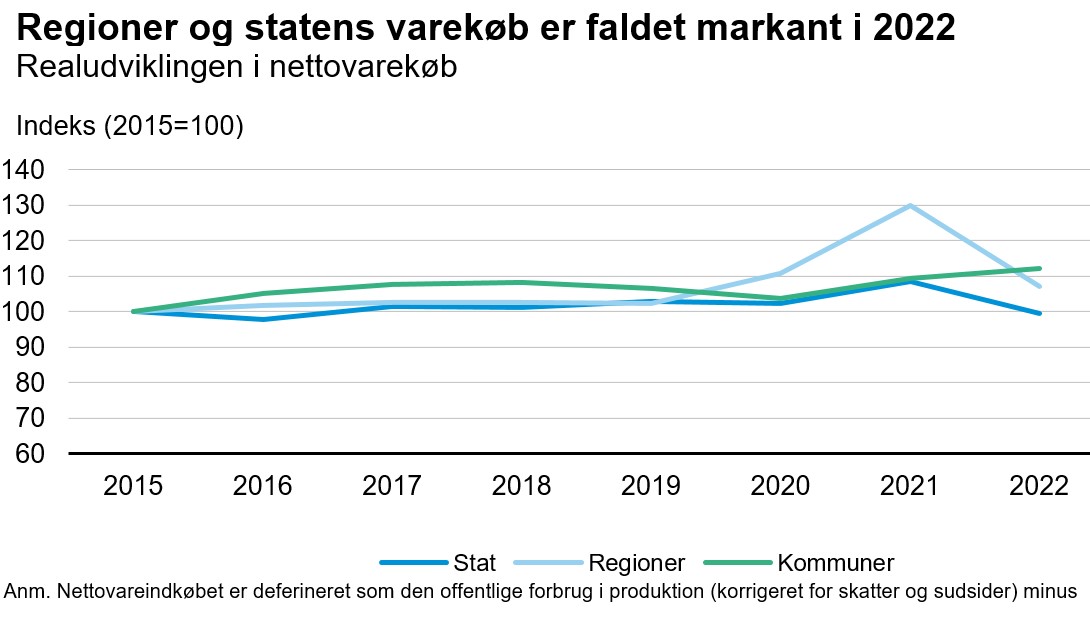

I 2022 var det offentlige forbrug på ca. 615 mia. kr., hvilket svarer til en realvækst på -3,5 pct. i forhold til året før. Faldet i det offentlige forbrug i 2022 skyldes især markante fald i regionernes og statens nettovarekøb, der kan henføres til en nedgang i Corona-relaterede varekøb. Regionernes og statens nettovarekøb vart realt 13 pct. lavere i 2022 sammenlignet med 2021.

I 2023 skønnes realvæksten i det offentlige forbrug at udgøre 0,4 pct., mens den i 2024 forventes at stige med 1,4 pct. Set over perioden 2019-2024 forventes en gennemsnitlig årlig realvækst i det offentlige forbrug på omkring 0,2 pct.

Anm.: Nettovareindkøbet er defineret som det offentlige forbrug i produktion (korrigeret for skatter og subsidier) minus

Generelt er der forholdsvis stor usikkerhed om investeringsniveauet, idet leveringsforstyrrelser og uforudsete komplikationer i bygge- og anlægsarbejdet kan medføre, at investeringsniveauet forskydes mellem årerne.

I 2022 var realvæksten i de offentlige investeringer -2,7 pct, hvilket skyldes, at de offentlige investeringer i både bygninger og anlæg og forskning og udvikling faldt. I 2023 forventes det offentlige investeringsniveau at komme tilbage på 2021-niveau, og realvæksten skønnes at udgøre godt 5½ pct. Denne stigning afhænger dog blandet andet af, om det forudsatte udgiftsafløb for fx kampfly, letbaneprojektet Ring 3, Femern Landanlæg og Nordhavns tunnelen realiseres. I 2024 forventes de offentlige investeringer at stige med ca. 2½ pct.

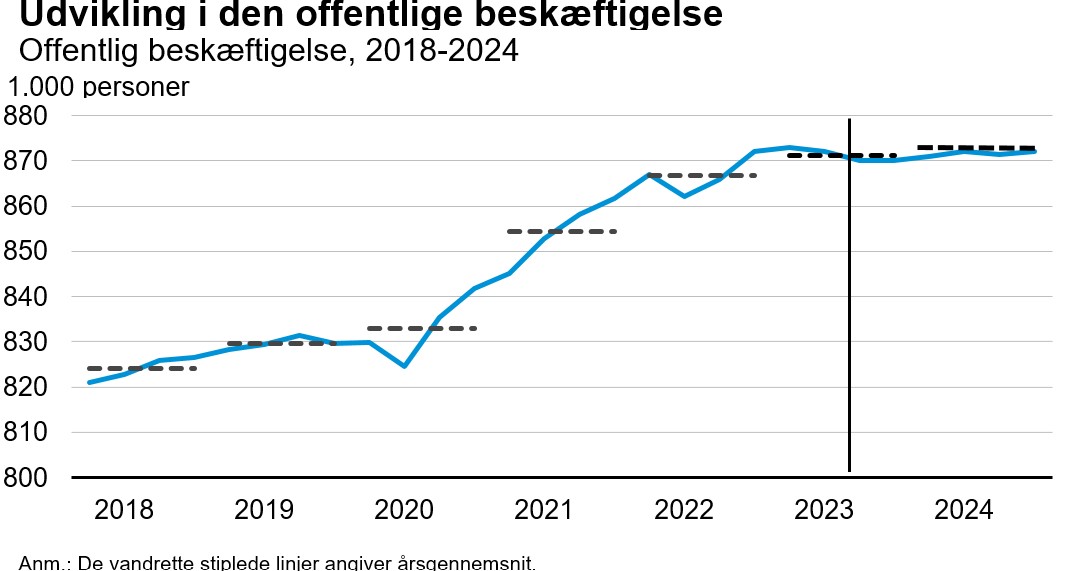

I 4. kvartal 2022 var der ca. 872.000 offentlige ansatte, hvilket er 42.000 flere end i 4. kvartal 2019. Dermed tyder det på, at den stigende beskæftigelse, som i første omgang var knyttet til Corona relaterede initiativer er blevet permanent. Fx er der kommet flere pædagogmedhjælpere, SOSU’er og ikke mindst administrativt personale, hvoraf en stor del er akademikere.4 De foreløbige tal5 fra de to første måneder af 2023 viser en fortsat stigning i den offentlige beskæftigelse ift. 4. kvartal 2022.

Anm.: De vandrette stiplede linjer angiver årsgennemsnit.

Kilde: Danmarks Statistik og DI

I skønnet for 2023 er det lagt til grund, at niveauet for den offentlige beskæftigelse gradvist falder i løbet af de tre sidste kvartaler, og årsgennemsnit skønnes at blive 871.000 personer. Dette niveau forventes at blive omtrent uændret i 2024, og dermed vil årsgennemsnittet for den offentlige beskæftigelse i 2024 være ca. 42.000 personer højere end i 2019.

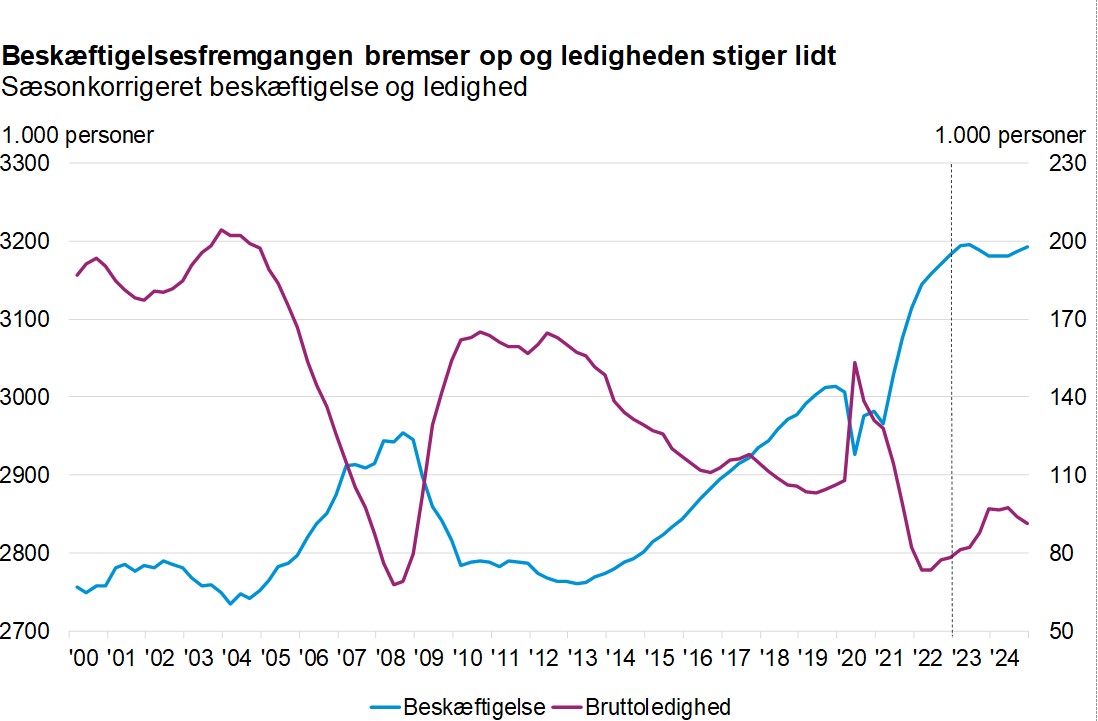

Arbejdsmarkedet er fortsat stærkt

Arbejdsmarkedet fremstår fortsat meget stærkt, og der er ikke nogen klare tegn på, at vi står over for en forværring på helt kort sigt.

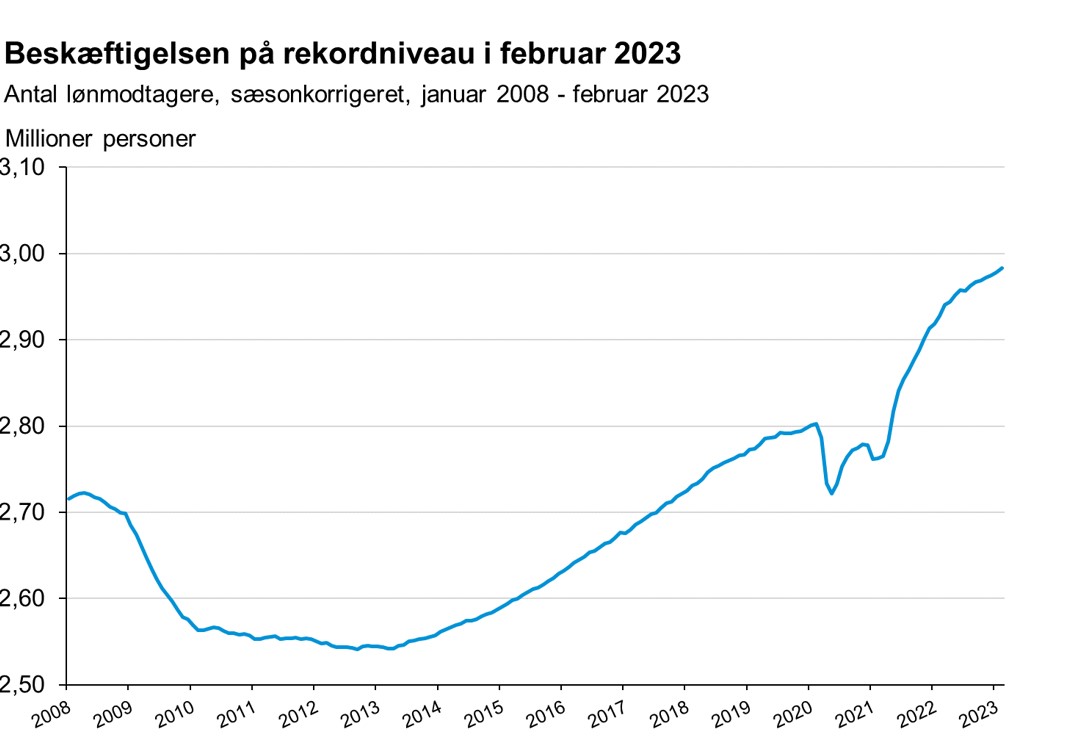

Beskæftigelsen er fortsat på rekordniveau og steget med 9.100 personer bare i de to første måneder af 2023. Selv om den offentlige beskæftigelse også er på rekordniveau, så er det først og fremmest den private beskæftigelse, der er gået frem i det seneste år. Siden marts 2022 er antallet af lønmodtagere steget med 48.000 i den private sektor og med 8.000 i den offentlige sektor.

Kilde: Danmarks Statistik

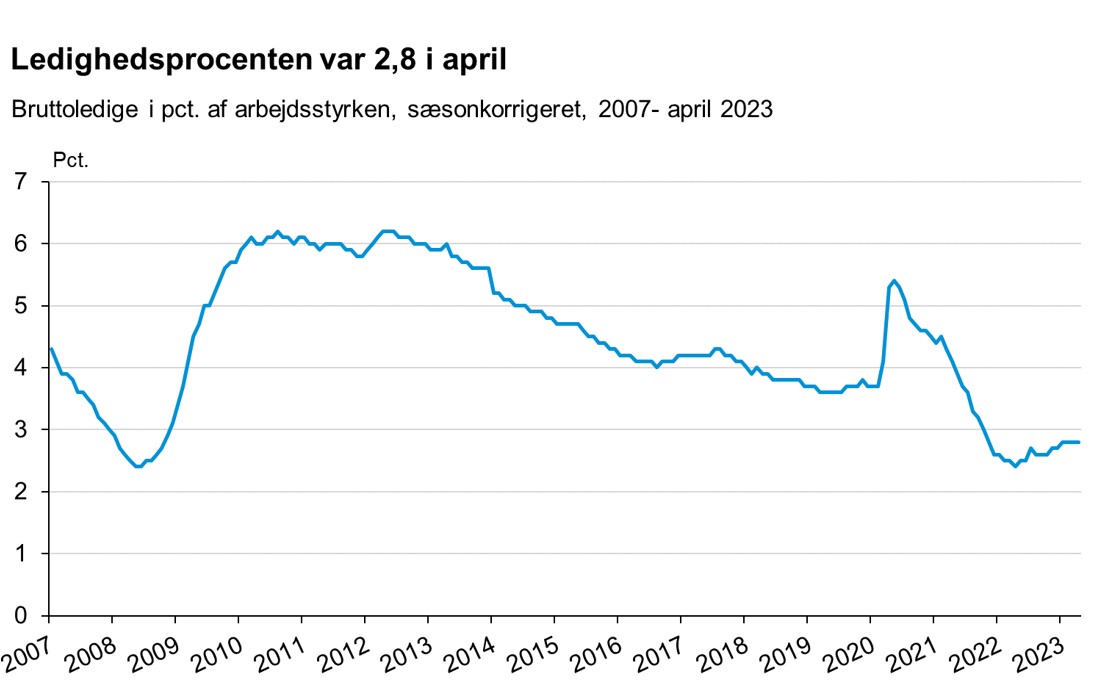

Ledighedsprocenten var i april 2,8, og der har den ligget de seneste fire måneder. I antal personer har ledigheden været stigende i de seneste seks måneder og er samlet steget med 4.800 personer i perioden. De seneste to måneder har der dog været tale om mindre fald i ledigheden.

Kilde: Danmarks Statistik

Der var en stigende tendens i antallet af varslinger af afskedigelser fra oktober 2022 til januar 2023, men i februar og marts var omfanget tilbage på samme niveau som de tilsvarende måneder i 2022

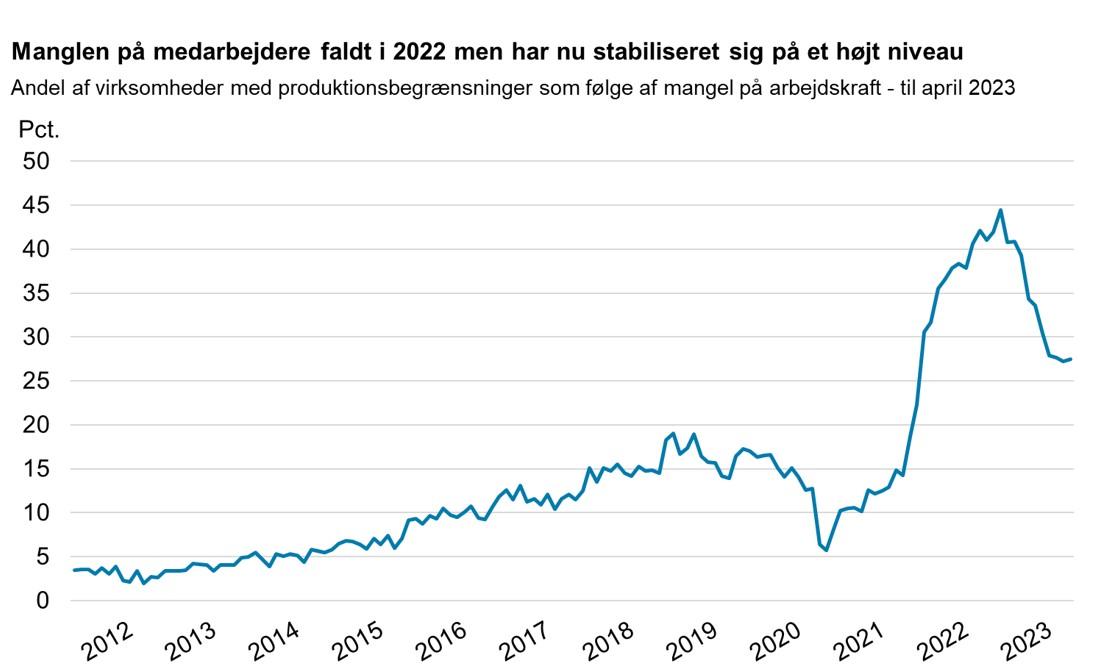

Andelen af virksomheder med produktionsbegrænsninger pga. mangel på arbejdskraft faldt kraftigt i 2022. Det ser dog ud til, at manglen på medarbejdere nu har stabiliseret sig. I april var der endda tale om en svag stigning fra 27,2 til 27,5 pct. Det nuværende niveau er fortsat ekstremt højt og ligger klart højere end på alle tidspunkter fra 2008-2020.

Kilde: Danmarks Statistik og DI.

Anm.: Tallene er et vægtet gennemsnit af branchegrupperne Bygge og Anlæg, Industri og Service efter deres beskæftigelse i lønmodtagerbeskæftigelsen.

Antallet af nye jobannoncer er nu klart lavere end i første del af 2022, men niveauet er fortsat højt set i forhold til årene op til 2020. Det fortsat høje antal jobannoncer og virksomhedernes rapporteringer om mangel på arbejdskraft er et tegn på, at der er stadig er et betydeligt pres på arbejdsmarkedet.

Beskæftigelsen har som nævnt været stigende i de første måneder af 2023, og samlet ligner det en pæn stigning for hele 1. kvartal. Herefter er det DI’s forventning, at vi vil se en stagnerende udvikling med en svagt faldende tendens resten af året og ind i starten af 2024. Da vi er startet 2023 på et betydeligt højere niveau end gennemsnittet for hele 2022, så indebærer selv en flad beskæftigelsesudvikling i 2023 imidlertid en forholdsvis stor stigning, når gennemsnittet for 2023 sammenlignes med gennemsnittet for 2022. Ser man på årsniveauer, regnes der i DI’s prognose med en stigning i beskæftigelsen på 26.000 personer i 2023 og et lille fald på 4.000 personer som årsgennemsnit for 2024.

Kilde: Danmarks Statistik og DI

Forventning om en svagt faldende beskæftigelse modsvares af en stigende ledighed. Samlet forventes det, at ledigheden vil stige med 11.000 personer i 2023 og yderligere 8.000 personer i 2024.

Arbejdsstyrkens udvikling afhænger i høj grad af tilgangen af udenlandske medarbejdere, som er vanskelig at forudse præcist. I 2022 var tilgangen rekordhøj, hvilket var en væsentlig årsag til den massive fremgang i arbejdsstyrken på 89.000 personer. I 2023 og 2024 regnes der med en mere beskeden fremgang på 31.000 og 3.000 personer. Men stigningerne kan blive væsentlig større, hvis vi får en tilgang fra udlandet på niveau med sidste års.

Prognosen er udarbejdet af:

- Chefanalytiker Klaus Rasmussen, kr@di.dk

- Cheføkonom Allan Sørensen, als@di.dk

- Fagleder, Thomas Klintefelt, thok@di.dk

- Chefanalytiker Claus Aastrup Seidelin, clas@di.dk

- Chefanalytiker Mads Borregaard, madb@di.dk

- Konsulent Asger Bjerg Pedersen, asbp@di.dk

- Chefkonsulent Michael Markman, mian@di.dk

- Chefkonsulent Morten Munch Jespersen, mmuj@di.dk

SÅDAN HAR VI GJORT

Prognosen bygger på offentliggjort dansk og international statistik om nationalregnskab, udenrigshandel, finansielle forhold mv. Til udarbejdelsen af prognosen er den makroøkonomiske model MONA anvendt. MONA er udviklet af Danmarks Nationalbank. Prognosen er dog alene DI’s ansvar og vurdering.

Prognosen er færdigredigeret mandag den 15. maj 2023.

Fodnoter

- Udenrigshandlens kvantumindeks viser et fald i de eksporterede varemængder i 1. kvartal. Faldet i både enhedsværdiindekset og kvantumindekset harmonerer ikke med den stigende vareeksport i løbende priser ifølge betalingsbalancen. Udenrigshandlen omfatter kun varer, der krydser den danske grænse. Dette er ikke tilfældet med industriproduktionen og betalingsbalancen.

- Se Danmarks Statistik (2023): 2022 gav pæn vækst i både BNP og beskæftigelse, Nyt fra Danmarks Statistik, r. 65, 28. februar 2023.

- Se DI-analyse (2023): Et usikkert 2023 bremser virksomhedernes investeringer.

- https://www.danskindustri.dk/arkiv/analyser/2023/3/loftet-i-den-offentlige-sektor-er-blevet-parmant/

- Tallene er fra lønmodtagerstatistikken, mens skønnene for den offentlige beskæftigelse er opgjort på NR-form.