Forstå Drivhusgasprotokollen, og hvordan du begynder at arbejde med Scope 3

EU har i stigende grad lagt vægt på bæredygtighed og samtidig udviklet nye direktiver og forordninger for at forene rapportering om udledninger. EU bestræber sig på at tilpasse bæredygtighedsdirektiverne for at sikre omfattende og sammenlignelige rapporter, som ikke kun tager hensyn til virksomhedernes egne udledninger, men også i deres respektive værdikæder.

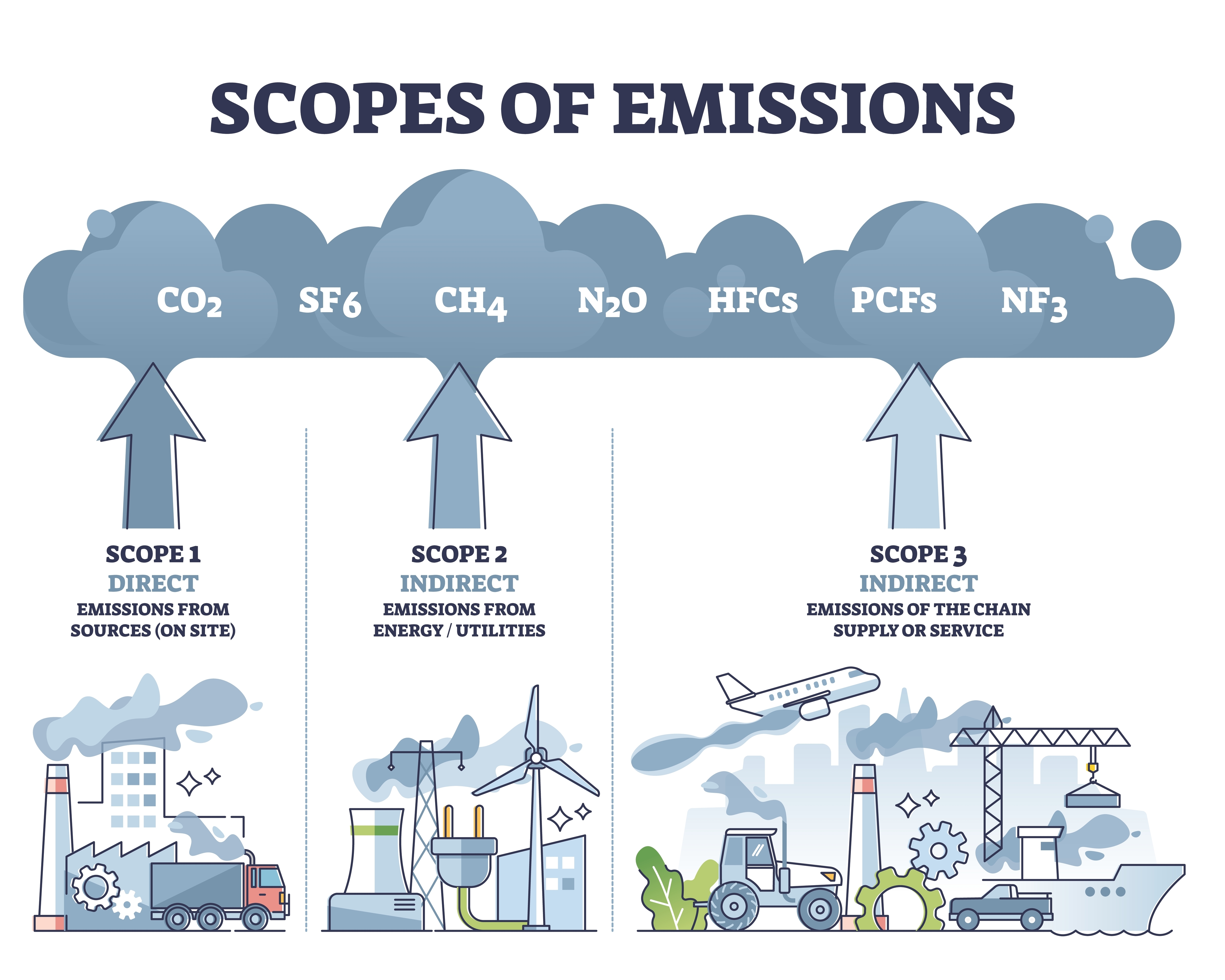

Hvad er Drivhusgasprotokollen? - Scope 1, Scope 2 og Scope 3

Ifølge den mest anerkendte emissionsberegningsmetode, kaldet Greenhouse Gas Protocol (GhG Protocol), bør virksomheder opdele deres udledninger i tre scopes. Beregninger, foretaget i overensstemmelse med GhG-protokollen, kan ses som en opgørelse over CO2-udledninger for at forstå, hvilke forretningsaktiviteter der har størst påvirkning.

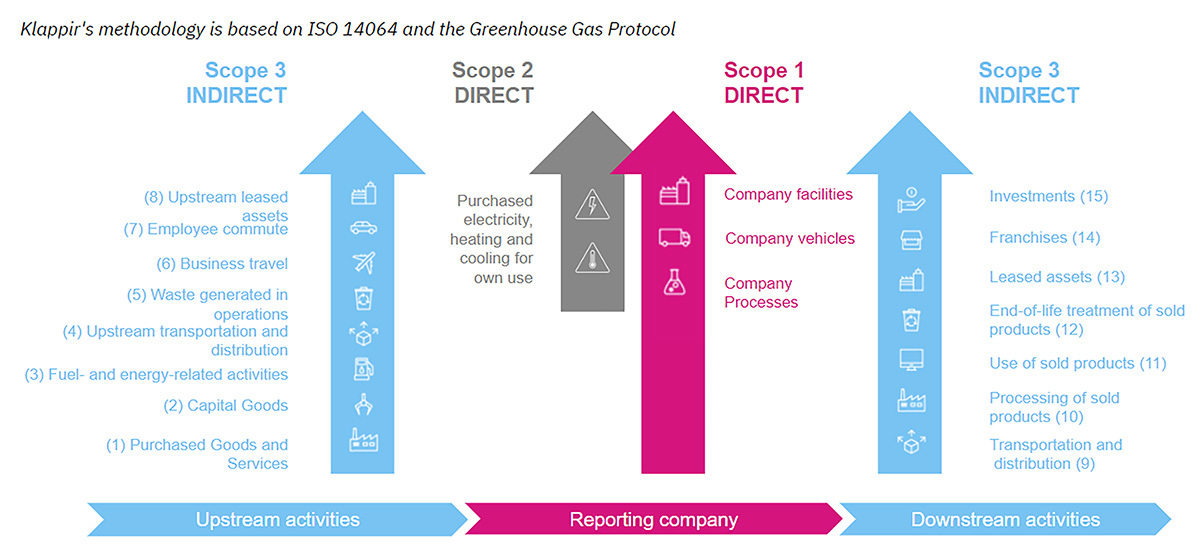

Scope 1: Dækker direkte udledninger fra virksomheden og omfatter blandt andet mobilt og stationært brændstof, og udledning fra industrielle processer. Disse udledninger er relateret til bygninger, køretøjer og stationære motorer, der drives af virksomheden.

Scope 2: Der er tale om indirekte udledninger fra indkøb af energi genereret uden for den indberettende virksomheds drift, såsom el, varme, kølesystemer med gas og damp. Det er områder, som virksomheden forbruger og kan kontrollere, men ikke ejer og producerer selv.

Scope 3: Dette omfang omfatter indirekte udledninger opdelt i 15 kategorier. Scope 3 vil oftest dække 75-95% af virksomhedens samlede udledninger. De 15 kategorier i scope 3 har til formål at give virksomheder en systematisk ramme til at måle, følge og reducere udledninger på tværs af værdikæden. Kategorierne er opdelt for at udelukke hinanden, hvilket vil sikre, at dobbelttælling af Scope 3-udledninger undgås for hver virksomhed. Scope 3 udledninger er forbundet med både upstream og downstream aktiviteter i værdikæden.

Nedenfor er Scope 3-kategorierne i rækkefølge. Her er nogle eksempler på, hvilke aktiviteter der indgår i hver kategori og skal tælles som udledninger i Scope 3 (disse skal ikke anses for at være Scope 1 eller 2 udledninger).

1. Køb af varer og tjenester:

- Indkøb af kontorartikler, mad til kantinen, varer der skal sælges til slutbrugere eller materialer til produktion som fx. træ.

- Indkøb af datalagring, rengøringstjenester og andre tjenester.

2. Kapitalgoder:

- Køb af udstyr, maskiner, bygninger, faciliteter og køretøjer, der bruges til at fremstille varer eller levere en service.

3. Brændstof- og energirelaterede aktiviteter:

- Udvinding af kul

- Raffinering af benzin

- Transmission og distribution af naturgas

- Produktion af købt el

4. Upstream transport og distribution:

- Alle indkøbte transport- og distributionsydelser.

- Transport af indkøbte varer fra 1. leds leverandører.

5. Affald:

- Affald, der genereres i den daglige drift, såsom organisk affald, almindeligt affald, plast mv. Herudover omfatter udledning fra behandling, der vedrører om affald bliver genanvendt, forbrændes eller deponeres.

- Spildevand fra driften.

6. Forretningsrejse:

- Afstand tilbagelagt af medarbejdere i forskellige transportmidler såsom fly, taxa, tog osv. til forretningsformål.

7. Medarbejderpendling:

- Medarbejdernes tilbagelagte afstand mellem arbejde og hjem på cykel, offentlig transport, bil mm.

8. Upstream-leasede aktiver:

- Lejede kontorpladser eller leasede firmabiler.

9. Downstream transport og distribution:

- Pendling af kunder til og fra de rapporterende virksomheders butikker.

- Last mile levering købt af kunder.

10. Behandling af solgte produkter:

- Forarbejdning af glas (mellemprodukt) til fremstilling af vinflasker (slutprodukt).

11. Brug af solgte produkter:

- Elforbrug af solgt elektronik over deres forventede levetid.

- Brændstofforbrug af solgte køretøjer over deres forventede levetid.

12. Slutbehandling af solgte produkter:

- Slutbehandling af produktet fx. glasbeholderen genbruges, hvorimod plastik etiketten går til forbrænding.

13. Downstream-leasede aktiver:

- Energiforbrug i bygninger udlejet til andre virksomheder.

- Brændstofforbrug af køretøjer leaset til andre virksomheder.

14. Franchising:

- Franchisegiveren, den organisation, der udsteder licensen, bør rapportere Scope 1 og Scope 2 udledninger fra franchisetagere.

15. Investeringer:

- Hvis virksomheden har investeret 10 % i en virksomhed, er denne virksomhed ansvarlig for 10 % af virksomhedens udledning.

- Finansielle institutioner skal desuden inkludere udledninger fra kommercielle lån, realkreditlån, projektfinansiering mv.

Der findes en stor interesse hos virksomheder for at arbejde med deres Scope 3, da det er en stor del af virksomhedens udledninger. Det giver dog god mening at beregne Scope 1 og 2 før man begynder med Scope 3, da Scope 3 udregninger ofte kræver mere arbejde og kan være avanceret. Når virksomheden har styr på udledninger i Scope 1 og 2, findes der nogle trin som kan hjælpe virksomheden i gang med beregning af Scope 3:

● Forstå de vigtigste udledninger i scope 3: Start med at gennemgå hver Scope 3-kategori i GhG-protokollen. Forstå hvilke udledninger, der er relateret til virksomhedens drift, og skriv dem ned.

● Lav en prioriteringsliste: Kategorierne bør rangeres for at forstå deres indflydelse. Det foretrækkes at rangordne kategorierne ved at lave en grov estimering af deres CO2-udledning, ved at bruge en spend-based (udgiftsbaseret) metode eller en estimering af købt mængde/enheder og gange disse med CO2-koefficienter. Der findes gratis beregningsværktøj online, som kan bruges som en estimering fx. Klimakompasset. Det skal dog siges, at disse værktøjer ikke kan bruges end vejledende for niveauet af din virksomheds udledning.

Når du har en estimering, kan du rangere kategorierne efter procentdel af virksomhedens CO2-udledning. I tilfælde af, at du ikke er bekendt med dette, kan kategorierne også evalueres på flere andre parametre for at få et overblik over deres betydning; fx. mængden af købte enheder, den indflydelse det har på driften, den risiko det udgør, eller de kategorier, der har størst udgifter. Når du ved, hvilke der er de største eller vigtigste kategorier, kan det hjælpe processen at vælge dem, der er nemmest at starte med. Du ønsker, at denne proces skal resultere i en prioritetsliste, der balancerer indflydelse af udledninger og gennemførligheden af at indsamle data.

● Vælg en metode for dataindsamling: Hver kategori i Scope 3 kan kræve forskellige dataindsamlingsmetoder. Hvilken metode du vælger afhænger af tilgængeligheden af data samt den ønskede kvalitet og nøjagtighed. Generelt vil du vælge en aktivitetsbaseret tilgang, hvis du ønsker højere kvalitet og mere præcist regnskab, hvorimod spend-based data mere er et skøn, men også lettere at håndtere og indsamle. Beslutningen bør være baseret på tidsrammen for indsamling af data samt hvor mange kategorier du ønsker at dække.

● Lav en plan: Når du har et klart billede af dine kategorier, skal du beslutte dig for, om du vil fokusere på den største kategori først, eller gå efter de lavthængende frugter. Den generelle anbefaling vil være at fokusere på en eller nogle få kategorier ad gangen, og lave en plan for, hvilke kategorier du vil have med til næste rapport. For banker kan det give mening at udelukkende fokusere på kategori 15, investeringer, da dette kan udgøre langt over 90 % af virksomhedens udledning. Men hvis den største kategori kræver omfattende arbejde, og der er en begrænset tid til indsamling af data, kan det give mening at starte med nogle mindre og nemmere kategorier. Selvom bankens mindre kategorier måske kun dækker 10 % af udledningerne, vil det være en chance for at lære, hvordan man griber forskellige typer beregninger an til næste års rapportering og derfor også være en god start. Et forsøg på at gøre alt på én gang, kan resultere i data af dårlig kvalitet eller overbelastende arbejde.

● Transparent rapportering: Hvis du ikke har alle nødvendige data, eller der er tvivl om de indsamlede data, så er det bedst at lave notater og fortælle sandheden. Det er i orden, hvis du bruger spend-based rapportering, eller hvis du kun kan indsamle data om nogle af dine købte produkter og tjenester. Du skal dog være ærlig i din rapportering om dette, og lade læserne kende omfanget og kvaliteten af de indsamlede data.