Efter to års uro: Større lagre og flere underleverandører

To år med store og omfattende forstyrrelser i den internationale handel ændrer strategien hos mere end 8 ud af 10 industrivirksomheder. Løsningen er mere globalisering og ikke mindre. Mange virksomheder vil have flere underleverandører og salg til flere markeder, mens kun et fåtal vil hjemtage produktion og sælge til færre markeder.

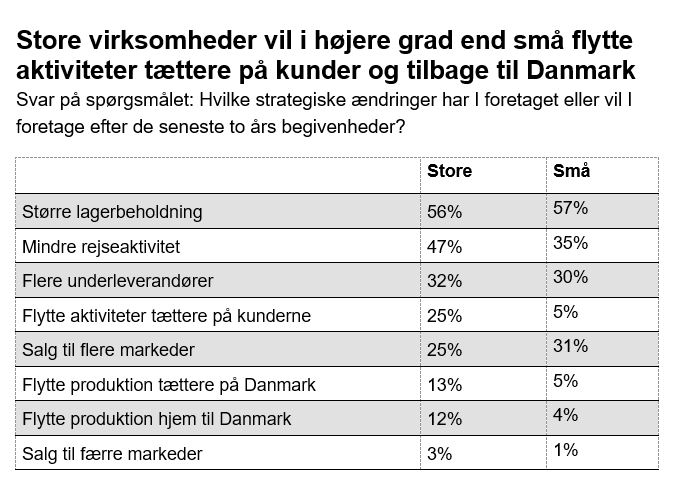

Mere end 8 ud af 10 danske industrivirksomheder har eller vil foretage strategiske ændringer i kølvandet på de sidste to års tumultariske begivenheder med både en pandemi, store forsyningsvanskeligheder og krig i Europa. Det viser en ny undersøgelse blandt et bredt udsnit af DI’s industrivirksomheder. Blandt industrivirksomheder med eksport har over halvdelen lavet eller planlagt strategier for større lagerbeholdninger, og hver tredje virksomhed vil have flere underleverandør.

Anm.: Figuren viser svar fra industrivirksomheder med salg til udlandet.

Kilde: DI's Virksomhedspanel, 232 besvarelser i februar og marts 2022.

Til gengæld har kun 7 pct. af virksomhederne valgt, at det skal være et strategisk fokus at flytte produktionen tættere på eller hjem til Danmark.

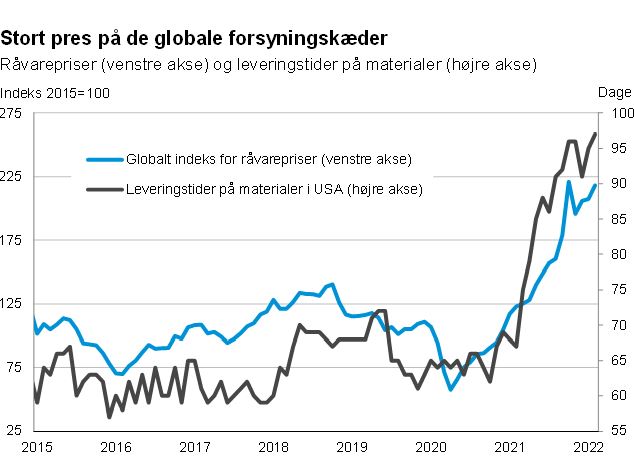

De strategiske ændringer skal ses i lyset af, at der i løbet af de sidste to år har været store og omfattende forstyrrelser i den internationale handel. Presset på de globale forsyningskæder har været ekstraordinært stort. Først medførte coronakrisen i foråret 2020 nedlukninger, produktionsstop og rejserestriktioner. Dernæst fulgte flaskehalsproblemer på grund af en træg genåbning af de globale forsyningskæder samtidig med en markant forskydning af den globale efterspørgsel over mod varer. Og senest har Ruslands invasion af Ukraine skabt fornyet pres på de globale forsyningskæder.

Presset på forsyningskæderne har ført til stor mangel på materialer, hvilket afspejles i virksomhedernes leveringstider. I USA lå leveringstiderne på materialer i årene op til coronakrisen på 65 dage i gennemsnit. Over det seneste år er leveringstiderne steget med 30 dage, så virksomhederne nu skal forvente, at det tager små 100 dage, før materialerne kan leveres.

Kilde: Macrobond

Både store og små virksomheder foretager ændringer

Store og små virksomheder vil i lige høj grad øge lagerbeholdningen og antallet af underleverandører. Større lagre og flere underleverandører er med til at skærme virksomhederne mod fremtidige forstyrrelser i den internationale handel. Udenlandske studier dokumenterer, hvordan virksomheder med relativt store lagerbeholdninger havde en mindre nedgang i produktion og salg end virksomheder med mindre lagerbeholdninger, da coronakrisen ramte.1

Til gengæld vil store virksomheder i højere grad end små flytte aktiviteter tættere på deres kunder og tilbage til Danmark. Det skyldes primært, at store virksomheder oftere har aktiviteter udenfor Danmark, hvilket er en forudsætning for at kunne flytte aktiviteterne tættere på. Der er blandt de store virksomheder fortsat dobbelt så mange som omfavner globale muligheder med flere markeder og underleverandører, end virksomheder der vil flytte aktiviteter hjem eller tættere på Danmark.

Anm.: Store virksomheder er defineret som virksomheder med mindst 100 ansatte. Figuren viser svar fra industrivirksomheder med salg til udlandet.

Kilde: DI's Virksomhedspanel, 232 besvarelser i februar og marts 2022.

Anm.: Figuren indeholder svar fra virksomheder med og uden salg til udlandet.

Kilde: DI's Virksomhedspanel, 522 besvarelser i februar og marts 2022.

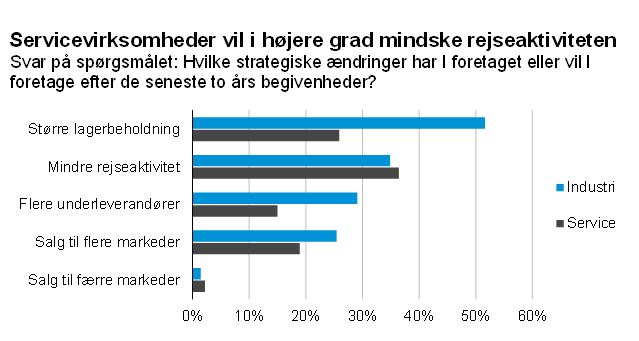

Virksomhedernes strategiske ændringer varierer fra branche til branche. I servicebranchen har de seneste to års begivenheder især medført et større fokus på mindre rejseaktivitet. Rejserestriktioner og færre fysiske møder med eksterne har synliggjort mulighederne ved et mere digitalt samarbejde. Større udbredelse af videomøder, højere transportomkostninger og øget klimafokus er med til, at hver tredje virksomhed i servicebranchen vil reducere antallet af rejser fremover.

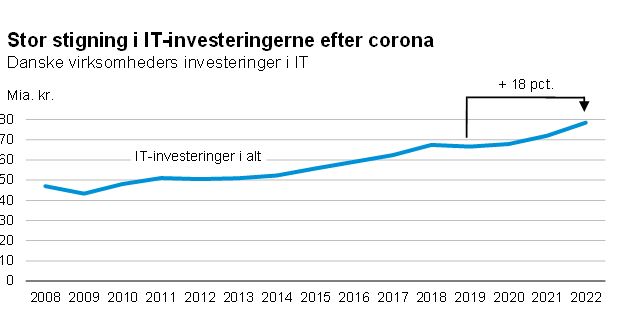

Coronakrisen har i det hele taget lært os at arbejde og handle mere online, hvilket har skabt et øget behov for digitalisering i mange virksomheder. Mange flere virksomheder har gjort digitalisering til en strategisk prioritering. Det viser sig bl.a. i virksomhedernes årlige IT-investeringer, som er øget med 18 pct. siden begyndelsen af coronakrisen. En undersøgelse fra DI viser desuden, at mere end syv ud af ti virksomheder, der ventes at komme styrket ud af krisen, har øget brugen af digitale løsninger.2

Anm.: Tal for 2022 er et skøn. Se nærmere i DI-analysen "Investeringer i digitalisering og IT fylder stadig mere i virksomhederne".

Kilde: DI-beregninger på baggrund af tal fra Danmarks Statistik.

Globaliseringen ruller ikke lige så hurtigt som tidligere

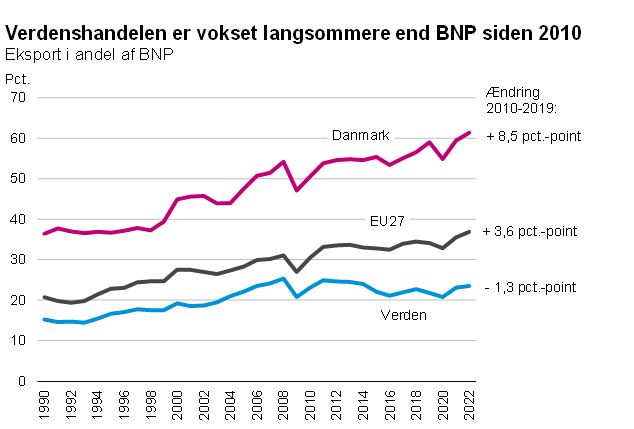

Siden finanskrisen har globaliseringen ikke rullet med samme kraft som tidligere. I 1990’erne var der en øget markedsgørelse af økonomierne i Asien og Østeuropa, hvilket betød store forandringer i virksomhedernes globale forsyningskæder. Stadig mere af verdens samlede produktion flyttede mod øst, og det satte fart på verdenshandlen. Eksporten som andel af globalt BNP voksede fra 15 pct. i 1990 til 24 pct. i 2007. Men siden finanskrisen er verdenshandlen samlet set ikke vokset hurtigere end globalt BNP, og i år skønnes eksportandelen at udgøre 23 pct. For Danmarks vedkommende er handelen med omverdenen dog steget hurtigere end BNP både før og efter finanskrisen.

Anm.: En stigning i andelen indikerer, at eksporten vokser hurtigere end BNP. Tal for 2022 er skøn.

Kilde: DI-beregninger på baggrund af tal fra UNCTAD, Oxford Economics og Danmarks Statistik.

Der er ikke tegn på en decideret afvikling af globaliseringen i lyset af de seneste to års begivenheder. Svarene fra DI’s spørgeundersøgelse viser tværtimod, at det er forholdsvis få virksomheder, der har flyttet eller vil flytte produktion til eller tættere på Danmark. Virksomhederne vil i højere grad handle med flere markeder og udvide antallet af underleverandører således, at deres forsyningslinjer bliver mindre sårbare over for regionale nedlukninger. Knap hver femte virksomhed vil i de kommende år sælge til flere markeder, mens forsvindende få vil sælge til færre markeder. Det peger på mere og ikke mindre globalisering.

Der er dog strømninger i EU, som kan pege i retning af mere regionale forsyningskæder i det kommende årti. EU’s nye og mere aktive industripolitik sigter mod strategisk uafhængighed til omverden og skal gøre EU konkurrencedygtig inden for vigtige industrier. Til det formål har EU etableret industrialliancer inden for fx batterier, grøn brint, mikrochips og råstoffer. Det er områder, som Europa skal fremme på ”egen jord”. Med den nye industripolitik vil EU sikre Europas teknologiske interesser i en verden præget af handelspolitisk turbulens, geopolitiske spændinger og udfordrede forsyningskæder. En sådan ”regional globalisering” kan også blive mere udbredt, hvis virksomhederne fremadrettet vil være mere tilbageholdende med at lægge deres forsyningskæder i lande, som i tilfælde af fremtidige hændelser kan blive ramt af betydelige restriktioner.

Samlet set store gevinster ved globale forsyningskæder

Globale forsyningskæder giver mange gevinster. De øger den samlede produktivitet og velstand, fordi virksomheder bliver specialiseret og gør det, de er bedst til. Uden denne specialisering ville det være meget dyrere og sværere at udføre komplicerede produktionsprocesser fra udvinding af råvarer til produktion og levering af services.

De samlede gevinster ved at være en del af et globalt handelsnetværk overstiger langt de omkostninger, som de seneste to års udfordringer har medført. En række nye studier viser, hvordan alle lande er bedre stillet ved at være en del af globale handelsnetværk fremfor ikke at være det – selv når de globale forsyningskæder er under pres.3 Små og meget handelsorienterede lande som fx Danmark og Irland har de største gevinster.

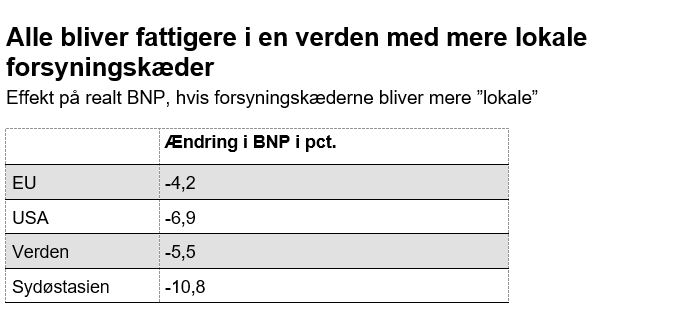

Mindre globalisering i form af, at landene handler mindre med hinanden har isoleret set negative økonomiske konsekvenser. I et studie fra OECD vurderes det, at globalt BNP vil være 5,5 pct. lavere, hvis virksomhedernes forsyningskæder bliver mere lokalt orienterede – dvs. at verdens lande generelt producerer mere selv fremfor at handle med hinanden.4

Kilde: OECD

Fodnoter

- Se artiklen “Supply shocks in supply chains: Evidence from the early lockdown in China” fra 2021 af Lafrogne-Joussier m.fl.

- Se DI-analysen "En del virksomheder venter at komme styrket ud af krisen - andre er hårdt ramt" fra marts 2021.

- Se bl.a. Verdensbank-analysen “Measuring Exposure to Risk in Global Value Chains” fra 2021 af Borin m.fl. og artiklen “Decoupling Global Value Chains” fra 2021 af Eppinger m.fl.

- Se OECD-analysen ”Global value chains: Efficiency and risks in the context of COVID-19” fra februar 2021.