Selvstændige og freelancere

Rådgiverbranchen bruger i højere grad selvstændige konsulenter og freelancere til opgaver. Men hvornår skelner man mellem selvstændige eller lønmodtagere? Og hvordan vurderer man som arbejdsgiver, hvor grænsen går? Få svar her.

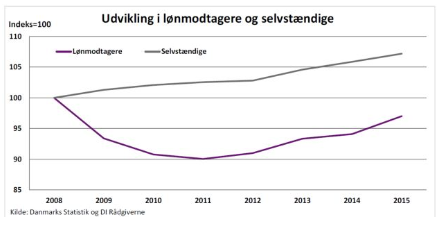

Rådgiverbranchen beskæftigede 128.000 personer i 2015, andelen af lønmodtagere udgjorde den største gruppe på 84 pct., mens de selvstændig udgjorde 16 pct. Andelen af selvstændige er særligt høj inden for design-virksomhed, managementrådgivning samt markedsføring og kommunikation, mens antallet af selvstændige vokser i brancherne anden forretningsservice herunder IRP, designvirksomhed, it-rådgivning samt markedsføring og kommunikation.

Læs analysen: Flest lønmodtagere i rådgiverbranchen – men antal selvstændige vokser

Hvornår er man selvstændig/freelancer eller almindelig lønmodtager?

Der kan være flere fordele ved at hyre freelancere eller selvstændige konsulenter ind til mindre projekter, men nogle virksomheder gør brug af freelancere/selvstændige konsulenter for at undgå de normale ansættelsesretlige regler, herunder ferieloven og funktionærloven, ligesom den skatteretlige indberetning kan være anderledes.

Virksomhederne skal være opmærksomme på reglerne i denne situation. Ferieloven, funktionærloven og de fleste andre ansættelsesretlige regler kan parterne ikke frit aftale sig ud af. Hvis forholdet derfor må betragtes som et almindeligt lønmodtagerforhold, så skal lovgivningen overholdes, også selvom begge parter er enige om at kalde det for en freelancer.

I modsat tilfælde risikeres det, at ”freelanceren” efterfølgende kræver feriepenge, overholdelse af funktionærlovens opsigelsesvarsel, godtgørelse for mangelfuldt ansættelsesbevis etc. Der er også en risiko for, at SKAT vil henvende sig til virksomheden angående betaling af A-skat.

Vurderingen af om en person skal betragtes som en lønmodtager bygger på en samlet vurdering af en lang række forhold. Nogle af de forhold, der lægges vægt på i ansættelsesretten er følgende:

- Har freelanceren pligt til personligt at udføre arbejdet? Hvis freelanceren – ligesom et konsulentfirma – kan vælge at sætte en assistent til at udføre arbejdet, så taler det imod, at der er tale om et lønmodtagerforhold.

- Udføres arbejdet for virksomhedens regning og risiko? Hvis virksomheden afholder alle udgifter til materialer, arbejdsredskaber etc., så taler det i retning af et lønmodtagerforhold. Det samme gælder, hvis freelanceren får en fast månedsløn og dermed ingen reel risiko har.

- Udføres arbejdet i virksomhedens navn? Hvis personen fremtræder overfor virksomhedens samarbejdspartnere som en almindelig ansat, så taler det for, at det er en lønmodtager.

- Hvor stor instruktionsbeføjelse og tilsyn har virksomheden med arbejdet? Dette punkt kan være helt afgørende. Hvis freelanceren er underlagt tæt tilsyn og instruktion af en arbejdsgiver, så vil det hurtigt blive anset som et almindeligt ansættelsesforhold.

- Hvis der kun udføres arbejde for et enkelt firma med en helt fast kontrakt, så peger det i retning af, at det reelt er et lønmodtagerforhold.

Til gengæld er det principielt uden betydning hvor længe ansættelsesforholdet varer, ligesom det ikke er afgørende, hvor personen fysisk arbejder eller hvilken titel personen formelt set har.

Det vigtigste at være opmærksom på som virksomhed er, at hvis I har en kontrakt med en person, der reelt optræder som en almindelig lønmodtager, så kan I ikke omgå den almindelige ansættelsesretlige lovgivning ved officielt at kalde forholdet noget andet.

Hvis I skulle have spørgsmål til et konkret ansættelsesforhold, så er I altid velkomne til at kontakte DI’s eksperter på 3377 3377 eller sende en besked her.