Høje renter og stor usikkerhed vil sænke aktiviteten i bygge- og anlægsbranchen

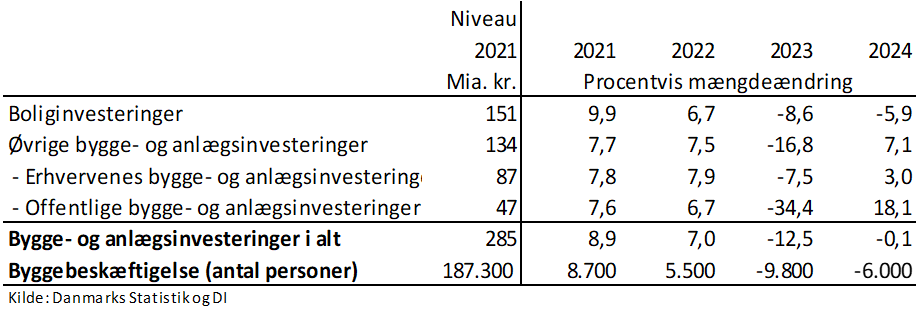

Stigende renter og væsentlige udfordringer med materialeprisstigninger har spredt usikkerhed og pessimisme i branchen, og derfor ventes det, at boliginvesteringer falder med 8,6 pct. i 2023 og 5,9 pct. i 2024. Byggebeskæftigelsen ventes at falde med cirka 10.000 personer i 2023 og yderligere 6.000 personer i 2024. Selvom der ventes et fald i aktiviteten i de kommende år, vil den dog stadig være på et højt niveau.

Prognosen viser en nedjustering i aktiviteten og et større fald beskæftigelsen forhold til vores prognose fra foråret. Nedjusteringen skyldes primært ugunstig udvikling i renten og priserne.

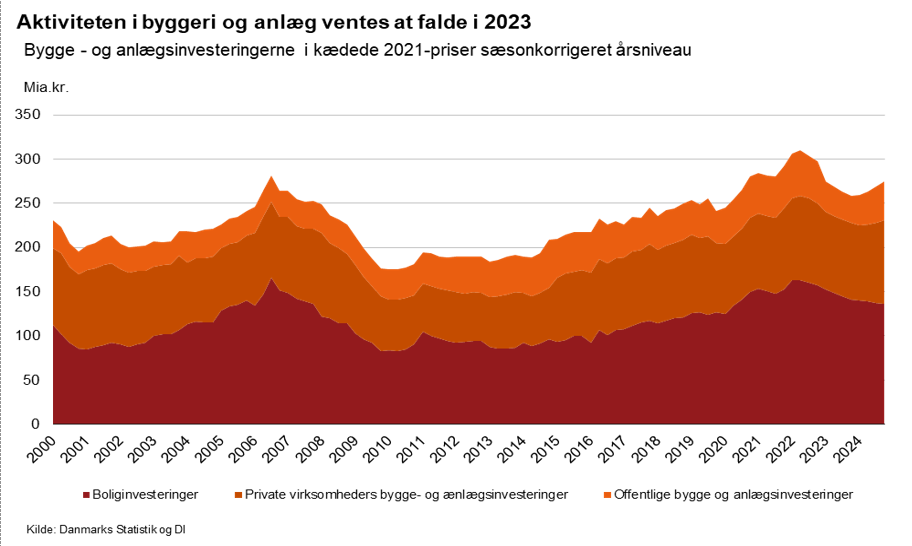

Aktiviteten i bygge- og anlægsbranchen ventes at falde i 2023 og 2024. Faldet i aktiviteten ventes at ske efter en periode, hvor aktiviteten i branchen har været ekstraordinært høj.

Det høje aktivitetsniveau i de sidste par år har især været drevet af stor efterspørgsel efter boliger og en række politiske tiltag, der øgede aktiviteten i branchen.

Bygge- og anlægsbranchen er i denne analyse afgrænset på samme måde som i Danmarks Statistik, dvs. udførende entreprenører og håndværkere og omhandler kun aktiviteterne i Danmark.

Byggeaktiviteten og beskæftigelse er steget frem til 3. kvartal 2022, men stor usikkerhed, stigende renter og høj inflation vil være med til at dæmpe aktiviteten i bygge- og anlægsbranchen i de kommende år. Der er stor usikkerhed i bygge- og anlægsbranchen på grund af stigende renter og høje materialepriser.

Materialepriserne steg voldsomt i foråret. Selvom priserne på en række materialer, der er relevante for branchen, er begyndt at falde igen, er de stadigvæk på et højt niveau. Det er især priserne på varer som jern, stål, træ, tømmer og betonelementer, der trækker priserne for byggematerialer opad. Men underliggende slår de eksplosive energiprisstigninger det seneste år igennem overalt i økonomien og dermed også i byggebranchen, da både produktion, import og transport er blevet dyrere.

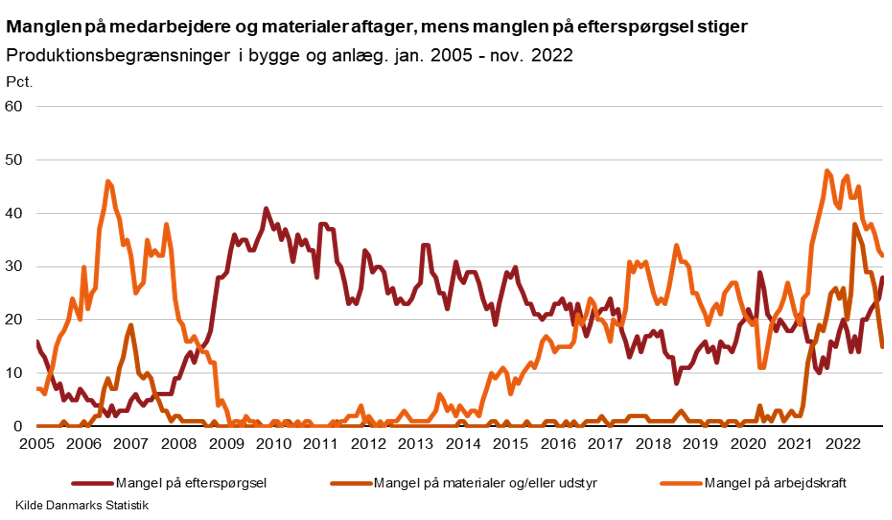

Kapacitetspresset, der har præget branchen i den seneste tid, er ved at aftage. I foråret var det næsten halvdelen af bygge- og anlægsvirksomhederne, der oplevede produktionsbegrænsninger som følge af mangel på arbejdskraft, og godt en tredjedel oplevede produktionsbegrænsninger som følge af mangel på materialer. Men nu er andelen, der oplever produktionsbegrænsninger som følge af mangel på arbejdskraft faldet til knap en tredjedel, og ca. 15 pct. angiver mangel på materialer som produktionsbegrænsning. Samtidig er andelen af virksomheder, der angiver manglende efterspørgsel som produktionsbegrænsning, fordoblet siden foråret.

Boliginvesteringerne steg kraftigt under coronakrisen, da nedlukningen og manglende forbrugsmuligheder kanaliserede penge ind i boligmarkedet. Men renterne er steget kraftigt siden årsskiftet, og de højere boligrenter lægger en dæmper på danskernes lyst til og mulighed for at købe bolig. Flere danskere end tidligere får svært ved at blive godkendt i banken på grund af de høje renter, og det sænker den i forvejen faldende efterspørgsel efter boliger.

Renoveringsmarkedet er et af de områder, som bliver kraftigt påvirket af stigende renter og usikkerhed. Forbrugerne ventes at træde kraftigt på bremsen i de næste par år, og alt unødvendig renovering kan blive udsat. Renoveringsmarkedet vil dog stadigvæk udgøre en betydelig del af boliginvesteringerne, da boligejere, der har købt ny bolig, oftest vil foretage boligforbedringer efterfølgende, og der er stadig en del, der har købt ny bolig under corona, som ikke har fået renoveret endnu. Dertil kommer de høje energipriser, der formodentlig vil tilskynde flere boligejere til at foretage investeringer i energibesparende tiltag.

På den baggrund skønner vi, at boliginvesteringerne samlet set efter en stigning på 6,7 pct. i 2022, vil falde med 8,6 pct. i 2023 og falde yderligere 5,9 pct. i 2024.

Erhvervenes bygge- og anlægsinvesteringer er også steget kraftigt i de seneste år og ligger fortsat på et højt niveau. Med stigende renter samt høje energi- og materialepriser er det forventningen, at byggeaktiviteten for bygninger og anlæg vil falde i 2023 og 2024. Udrulning af fjernvarme, grøn omstilling af forsyningsområdet, Femern Bælt-forbindelsen, vedligeholdelse af veje samt infrastruktur-planen vil dog trække i den modsatte retning på anlægsfronten og bidrage positivt til bygge- og anlægsinvesteringerne i de kommende år.

Erhververnes bygge- og anlægsinvesteringer forventes at stige med 7,9 pct. i 2022 og falde med 7,5 pct. i 2023. I 2024 ventes de at stige med 3,0 pct.

De offentlige bygge- og anlægsinvesteringer ventes at stige med 6,7 pct. i 2022 og derefter falde hele 34,4 pct. i 2023 for derefter at stige igen med 18,1 pct. i 2024.

Samlet set skønnes bygge- og anlægsinvesteringerne at falde med -12,5 pct. i 2023 og -0,1 pct. i 2024 efter en vækst på 7,0 pct. i 2022.

Forventninger til udviklingen i bygge- og anlægsbranchen

Med afsæt i skønnene for aktiviteten i byggebranchen skønnes byggebeskæftigelsen at stige med ca. 5.500 personer i 2022. I 2023 ventes faldet i aktiviteten at føre til et fald i byggebeskæftigelsen på ca. fem pct., svarende til knap 10.000 beskæftigede og falde med yderligere 6.000 personer i 2024. Faldet i både 2023 og 2024 skal blandt andet ses i lyset af, at den ekstraordinært høje aktivitet i nybyggeri og renoveringsmarkedet ventes at aftage. Derimod vil beskæftigelsen inden for anlægsområdet stige i begge år.

1. Boligmarkedet

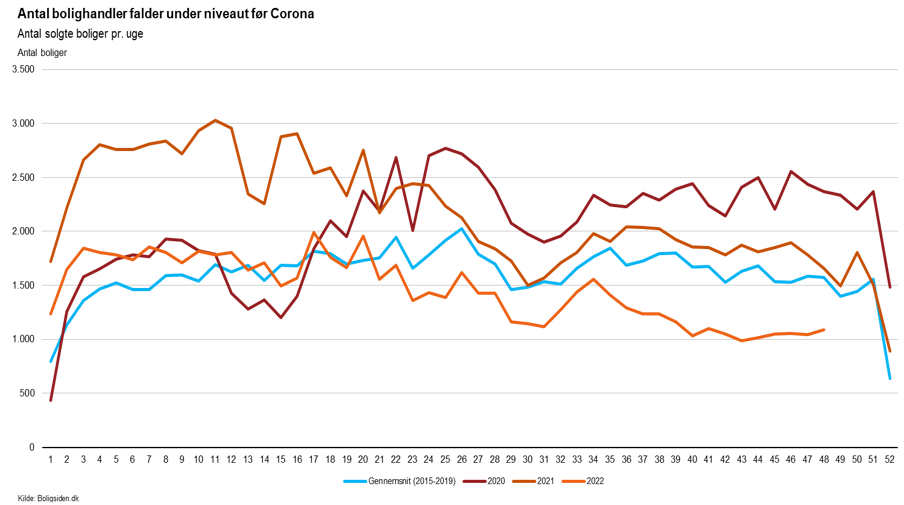

I 2020, 2021 og starten af 2022 lå boligsalget på et ekstraordinært højt niveau, men det er nu vendt igen. Boligsalget er begyndt at falde, udbuddet af boliger til salg er stigende, liggetiderne sniger sig opad og priserne er begyndt at falde.

Der ventes en dalende udvikling på boligmarkedet. Afmatningen ses blandt andet ved, at handelsaktiviteten på boligmarkedet nu er faldet til under niveauet fra årene før corona, jf. nedenstående figur.

Stigende renter påvirker efterspørgslen efter boliger i høj grad. Det er blevet dyrere at låne penge. Også boligudgifterne er steget som følge af de stigende energipriser, hvilket gør det sværere at blive godkendt af banken. Den høje inflation har medført blandt andet lavere rådighedsbeløb hos boligkøbere samt øget usikkerhed vedrørende boligmarkedet og boligpriserne.

Boligskattereformen skal træde i kraft fra januar 2024. En forudsætning for boligskattereformen er et nyt ejendomsvurderingssystem, som skal sikre mere retvisende og gennemskuelige vurderinger. Nye boligkøbere fra 2024 vil i modsætning til nuværende boligejere ikke få skatterabat, og når skatterne begynder at følge ejendomsværdien, ventes det at dæmpe efterspørgslen efter boliger.

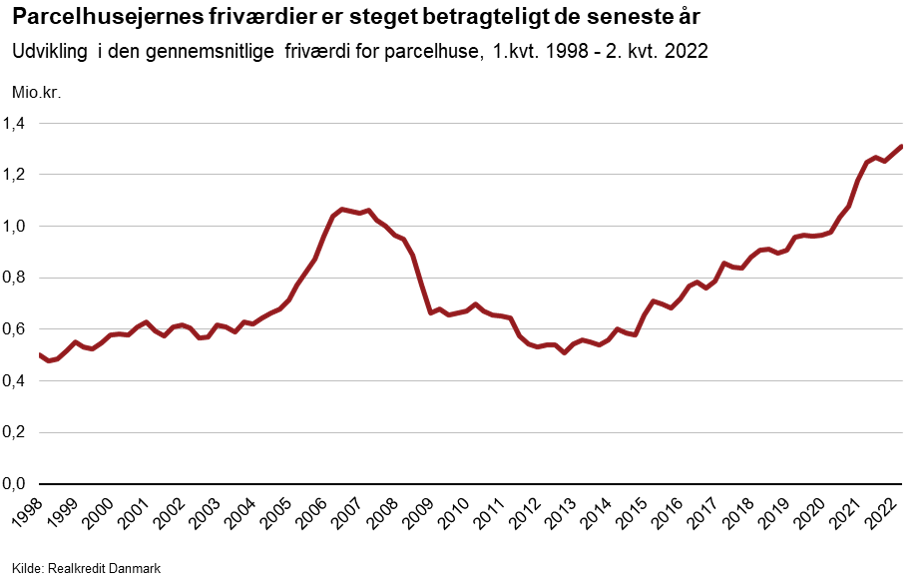

Udviklingen på boligmarkedet har stor betydning for danskernes privatøkonomi, da prisudviklingen på boligmarkedet påvirker friværdien. Stigende boligpriser og større afdrag på boliggæld skaber øget friværdi, som husholdningerne kan omsætte til lån i enten boligprojekter eller andet forbrug. Høje friværdier gør desuden boligmarkedet mere robust, så boligejerne kan tåle et prisfald uden at blive overbelånt. Derimod vil fald i boligpriser over en periode skabe usikkerhed og gøre folk tilbageholdende med at bruge penge, og det påvirker dansk økonomi.

Usikkerheden om udviklingen på boligmarkedet er på nuværende tidspunkt meget høj. Rentestigninger og den høje inflation kan føre til en hårdere opbremsning på boligmarkedet end ventet. Der er nu udbredte forventninger om, at boligpriserne kommer til at falde. Finansministeriet forventer i deres økonomiske redegørelse fra august, at boligpriserne vil falde med 4,8 pct. i 2023. Og efterårsrapporten fra De Økonomiske Råd skønner et fald i boligpriser fra 2022 til 2024 på 20 pct.

Men ser man på den samlede prisudvikling de seneste år, står ejerne fortsat med en markant forøget friværdi, jf. figuren nedenfor. Boligpriserne er steget med over 20 pct. på landsplan, siden corona lukkede landet ned. Desuden er beskæftigelsen meget høj og boligbyrden stadigvæk relativt lav, på trods af stigende renter og boligudgifter. Der er dog store geografiske forskelle på, hvordan boligbyrden har udviklet sig. Den er især steget i Hovedstadsområdet. Det vil - alt andet lige - også være med til at holde hånden under boligmarkedet.

1.1 Boligbyggeriet

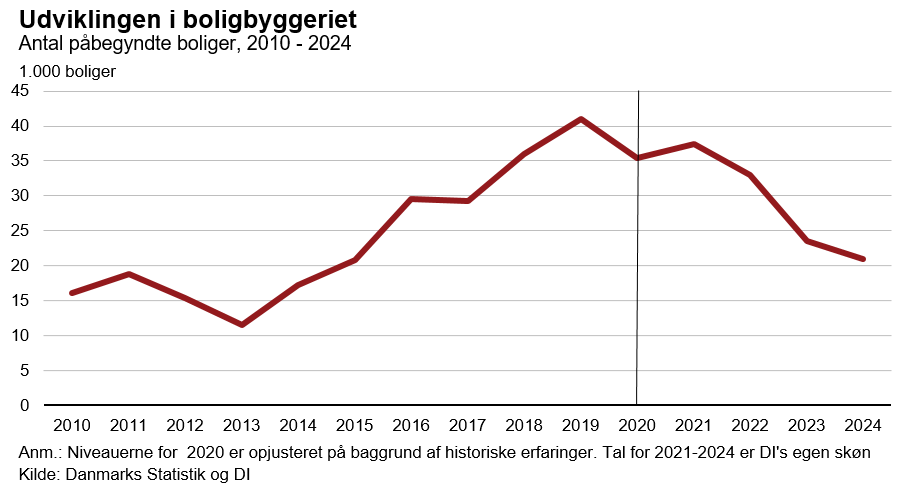

Boligbyggeriet har været den primære drivkraft i aktiviteten i bygge- og anlægsbranchen siden 2013. Og siden 2018 er der blevet bygget rekordmange boliger. Den store aktivitet har bl.a. været drevet af den demografiske udvikling samt af, at flere er flyttet til storbyer. Samtidig er der flere og flere, der bor alene.

Boligbyggeriet toppede i 2019 og har stadig været højt frem til i år. Men stigende renter og høje materialepriser samtidig med stor usikkerhed om økonomien gør, at boligbyggeriet vil falde betydeligt i prognoseperioden.

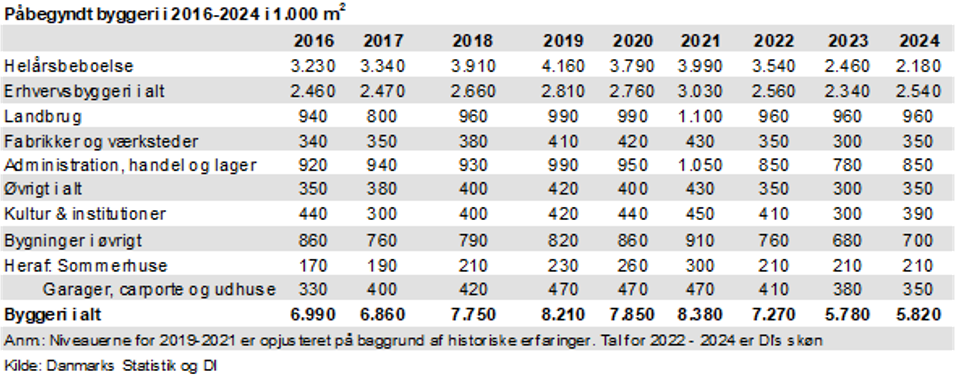

Etagebyggeriet var på et ekstraordinært højt niveau i 2018-2021, hvor der i gennemsnit blev bygget ca. 20.000 boliger pr. år, men det ventes at falde kraftigt fra og med 2023.

Forstyrrelser i forsyningskæderne og stigende materialepriser er også med til at udskyde eller annullere en væsentlig del af de almene boliger, som skulle starte i 2022 og 2023. Der er nemlig makspriser for, hvor meget almene boliger må koste. Men et flertal i Folketinget har vedtaget, at 1.400 almene boliger kan sættes i gang ved, at der åbnes mulighed for, at kommunalbestyrelsen kan godkende en anskaffelsessum, som er op til 20 pct. højere end maksimumsbeløbet. Maksimumsbeløbet forhøjes desuden ekstraordinært med 5,5 pct. for at tage højde for prisudviklingen siden årsskiftet 2021/22.

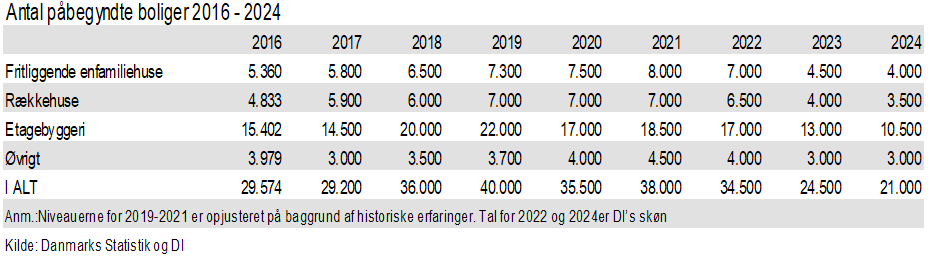

Boligbyggeriet toppede i 2019 med ca. 41.000 boliger. Det er aftaget lidt i de efterfølgende år. Vi vurderer, at der i 2022 er blevet påbegyndt 33.000 boliger, hvorefter der sker et yderligere kraftigt fald i 2023 til ca. 24.500 boliger og 21.000 påbegyndte boliger i 2024.

Det er især enfamiliehuse, der vil blive ramt, da det er blevet dyrere at bygge og låne penge. Desuden er udbuddet af eksisterende boliger steget gennem 2022 - om end fra et lavt udgangspunkt – så der nu er flere boliger at vælge imellem. Vi forventer, at antallet af nybyggede parcelhuse i 2022 bliver på 4.500 og falder yderligere til 4.000 i 2023. Antallet af række-, kæde- og dobbelthuse vil ligge på ca. 6.500 boliger i 2022 og falde til 4.000 i 2023 henholdsvis 3.500 i 2024. Antallet af påbegyndte etageboliger ventes at ligge på 16.000 i 2022, 12.000 i 2023 og 10.500 i 2024.

2. Erhvervsbyggeri

Erhververnes bygge- og anlægsinvesteringer har ligget på et højt niveau i de seneste år. Men nu vender udviklingen. Stigende renter og høje priser har ført til pessimisme i erhvervslivet. I de seneste måneder har der været et markant fald i erhvervstilliden, hvilket afspejler en forværring af virksomhedernes forventninger til den fremtidige aktivitet.

Høje energipriser kan give anledning til store investeringer i energibesparende renoveringer, men det ventes, at de høje renter og den øgede usikkerhed vil trække virksomhedernes investeringerne i byggeri og anlæg ned i de kommende år.

Selvom vi forventer, at investeringerne i erhvervsbyggeriet vil aftage i den nærmeste fremtid, vil de stadigvæk være på et højt niveau.

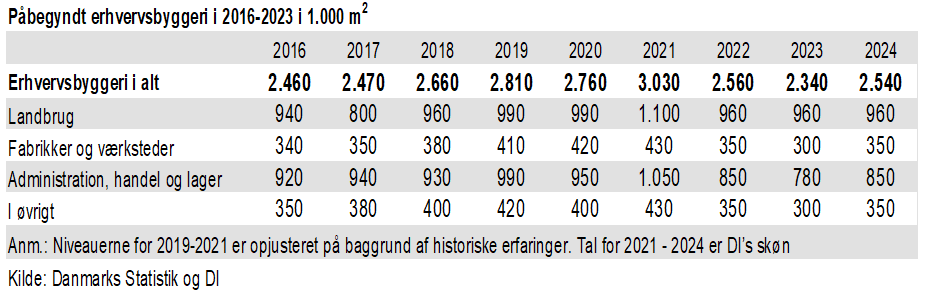

Tabellen nedenfor viser vores forventninger til erhvervsbyggeri i de kommende år, og de enkelte elementer er uddybet i de følgende afsnit.

2.1 Landbrug1

De usikre tider i samfundet og økonomien har stor indvirkning på landbruget. Landbruget har gennem 2022 været præget af en stor stigning i omkostningerne til blandt andet foder, gødning, brændstof og elektricitet. Allerede gennem 2021 var omkostningerne begyndt at stige, men stigningerne tog fart med Ruslands invasion af Ukraine, der er storeksportør af korn, gødning, solsikkeolie og andre landbrugsprodukter. Derudover påvirkes landbruget også af højere renteomkostninger.

Udover de svingende markedsforhold spiller den grønne omstilling en betydelig rolle i landbruget. Ifølge Aftale om grøn omstilling af dansk landbrug² er der udsigt til nye kvælstof- og klimainvesteringer. En del af finansieringen findes inden for de eksisterende landbrugsstøtteordninger, men der er også fundet nye midler til investering og udvikling af landbrugsteknologi til at nedbringe landbrugets udledninger. En del af midlerne kompenserer dog for udtagning af arealer, hvilket kan begrænse landbrugsproduktionen og derved også behovet for fremtidige landbrugsinvesteringer.

I planteproduktionen forventes indtjeningen at være tilstrækkelig høj til at kunne opretholde et normalt investeringsniveau, mens griseproducenterne vil være mere tilbageholdende med at investere. Højere omkostninger og ikke tilsvarende stigning i griseproducenters salgspriser har svækket deres indtjening, og det vil i sidste ende sætte sig i færre investeringer.

Udsigterne for 2023 er ekstremt usikre på nuværende tidspunkt, men de indtjeningsmæssige forudsætninger for investeringer i griseproduktionen er ganske beskedne, og derfor skønnes lave investeringer i både 2022 og 2023.

Også i mælkeproduktionen forventes indtjeningen at være tilstrækkelig høj. Deres investeringer forventes dog at ligge på et relativt lavt niveau, idet politiske omstændigheder dæmper investeringstilbøjeligheden. Først og fremmest gælder det udsigten til en CO2-afgift, men også den seneste EU-reform (CAP2027) og Aftale om grøn omstilling af dansk landbrug indebærer øgede udgifter og større usikkerhed for mælkeproducenterne.

Samlet set forventer vi, at nybyggeriet af landbrugslokaler bliver på 0,96 mio. m² pr. år fra 2022 til 2024.

2.2 Fabrikker og værksteder

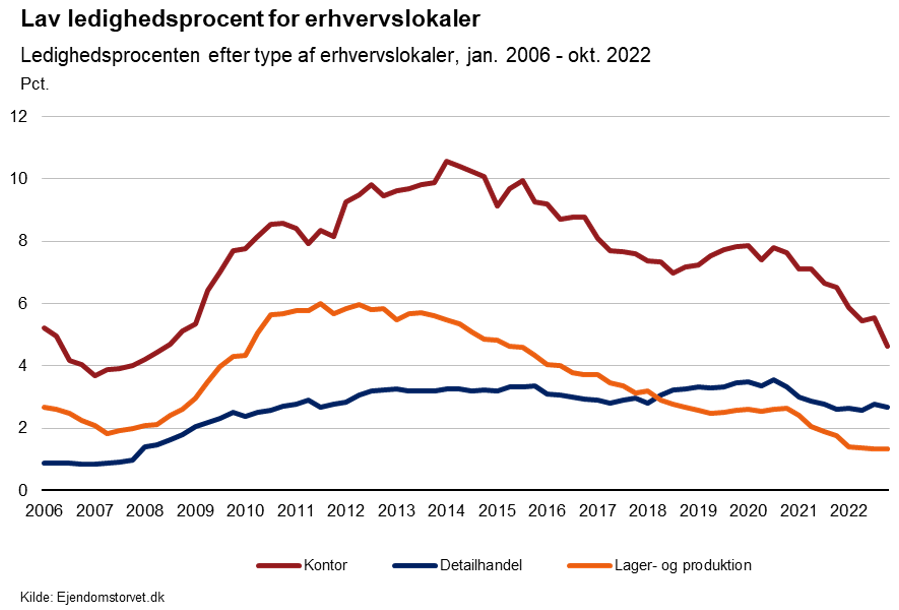

Industrien har været gennem nogle gode år med stigende omsætning. Ser man på andelen af ledige lokaler til lager og produktion over de seneste to år, så er andelen halveret fra 2,6 pct. i oktober 2020 til 1,3 pct. i oktober 2022, jf. figuren på næste side. Og den ”naturlige” ledighedsprocent/tomgang er ikke nul, da ikke alle lokaler er tidssvarende og imødekommer de behov, som virksomhederne efterspørger i dag.

Den faldende udbudsprocent gør det sværere at finde egnede lokaler end tidligere for en virksomhed , der vil udvide produktionen. Men nu er renterne og byggeomkostningerne høje, og derfor er det dyrt at bygge nyt og dermed også dyrere at leje. Derfor skønnes det, at flere vil renovere eksisterende bygninger og tage dem i brug.

Samlet set forventer vi, at nybyggeriet af fabrikker og værksteder er på 0,35 mio. m² i 2022 faldende til 0,30 mio. m² i 2023 for derefter at stige igen til 0,35 mio. m² i 2024.

2.3 Administration, handel og lager

Andelen af ledige kontorlokaler er faldet med tre procentpoint fra oktober 2020 til oktober i år, således at andelen er faldet fra 7,6 pct. til 4,6 pct. i perioden. Højkonjunktur og høje byggeomkostninger har været med til at øge efterspørgslen efter eksisterende kontorlokaler.

Inden for detailhandlen er ledighedsprocenten også faldende og ligger på 2,7 pct. Selvom andelen af ledige erhvervslokaler har ligget på et stabilt lavt niveau de seneste mange år, har genåbningen af samfundet efter coronanedlukningerne haft en positiv effekt på detailhandlen, hvor andelen af ledige lokaler er faldet fra 3,3 pct. i oktober 2020 til 2,7 pct. oktober 2022.

Når man sammenholder disse tendenser, så forventer vi, at omfanget af nybyggeri af lokaler til administration, handel og lager vil ligge på ca. 0,85 mio. m² i 2022, 0,78 mio. m² i 2023 og stige igen til ca. 0,85 mio. m² i 2024.

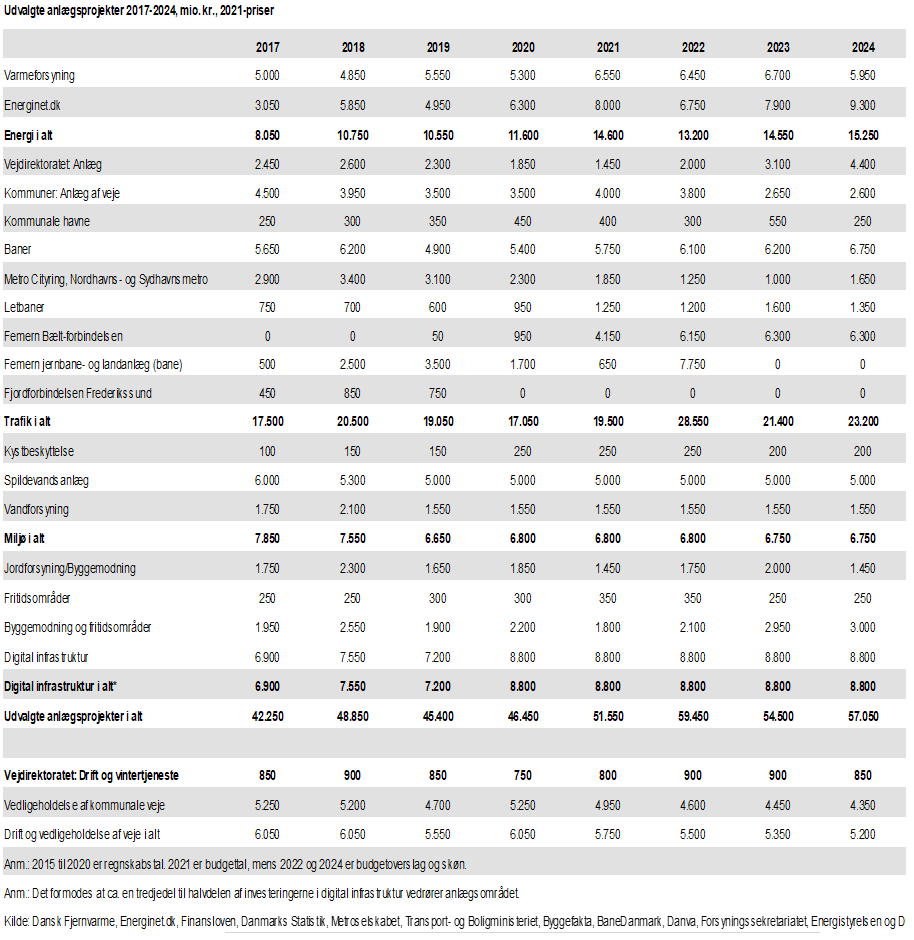

3. Anlægsmarkedet

På anlægsmarkedet ventes det, at forsyningen inden for vand og spildevand, energi og digital infrastruktur trækker aktiviteten op. Blandt andet på grund af den grønne omstilling forventes det, at der vil blive foretaget flere investeringer de kommende år. Også regeringens ønske om at udrulle fjernvarme til flere husstande vil skabe en del aktivitet i 2023 og frem mod 2030.

På baneområdet er aktiviteten svagt stigende. Med åbningen af Metro Cityringen og Nordhavnsmetro falder aktiviteten også for metrobyggeriet. Der er dog stadigvæk en del aktivitet fra byggeriet af Sydhavnsmetroen, og aktiviteten inden for letbanerne stiger også, hvor der bygges i Ring 3 ved København.

Regeringen har indgået en bred Aftale om Infrastrukturplan 2035, hvor man blev enige om at bruge ca. 106 milliarder kroner på investeringer i infrastrukturen over 15 år.3 Ifølge aftalen afsættes der ca. 52 mia.kr. til vejområdet, 45 mia. kr. til jernbaneområdet og ca. ni mia. kr. til øvrige infrastrukturprojekter. På trods af høje renter og prisstigninger på materialer fastholdes den forventede stigning i vejinvesteringerne. Dermed ventes det ikke, at anlægsbranchen rammes af på samme måde som nybyggeri og renoveringsmarkedet.

Den nedadgående trend i tabellen nedenfor er præget af, at rammen for offentligge bygge- og anlægsinvesteringer falder betydeligt i 2023. Samtidigt er der lidt usikkerhed omkring timingen af nogle af de store anlægsprojekter. Også er der usikkerhed omkring, hvor meget fjernvarmeudrulning kommer til at fylde.

Samlet set forventer vi i, at aktiviteten inden for anlægsområdet stiger med 14 pct. i 2022 efterfulgt af stigning på cirka en pct. i 2023 og stige yderligere med fire pct. i 2024.

4. Reparation og vedligeholdelse

Perioden fra 2020 til 2022 har været præget af meget høj aktivitet på markedet for renovering og vedligehold. Ekstraordinært høj handelsaktivitet på boligmarkedet har genereret en hel del renoveringsopgaver på det private boligmarked, da der oftest renoveres i forbindelse med køb eller salg af boligen. Også renoveringen af almene boliger finansieret af Landsbyggefonden har hævet aktivitetsniveauet.

I 2023 og 2024 forventer vi, at renoveringsaktiviteten falder, hvilket skyldes flere faktorer. For det første er den høje handelsaktivitet, som vi har set de seneste år, faldet betydeligt tilbage til under niveauet før corona. Og færre handler betyder mindre renoveringsaktivitet. Men da flere af boligejerne, der har købt bolig under corona, fortsat ventes at foretage boligforbedringer på disse, vil renovering af private boliger stadigvæk udgøre en betydelig del af boliginvesteringerne. For det andet vil høj inflation, stigende renter og materialepriser få flere boligejere til at udskyde ikke nødvendige byggeprojekter.

Stigende energipriser og strukturelt fokus på grøn omstilling (inklusive EU´s genopretningsplan4) vil formodentlig øge omfanget af energiforbedringer. Energirenoveringer både private såvel som offentlige vil sikre, at bunden ikke går ud af renoveringsmarkedet. Især stor aktivitet med udskiftning af gas/oliefyr til varmepumper vil holde hånden under renoveringsmarkedet.

Med Grøn boligaftale 2020 blev der afsat 30 mia. kr. fra Landsbyggefonden til renovering af almennyttige boliger frem mod 2026. Aktiviteten ventes at blive fordelt mere over perioden fra 2020-2026. De almene boliger, der står i renoveringskøen, består hovedsageligt af ejendomskomplekser og rækkehuse opført før 1980. Der er derved tale om ældre bygninger, der blev bygget, før man stillede krav til bygningernes energiforbrug. Men for at dæmpe kapacitetspresset i bygge- og anlægsbranchen har regeringen valgt at udskyde renoveringsprojekter for ca. 2 mia. kr. i den almene boligsektor.

DI forventer på den baggrund en stigning i aktiviteten på markedet for reparation og vedligeholdelse af boliger på ca. 2,5 pct. i 2022 og et fald på henholdsvis 6,9 og 3,3 pct. i 2023 og 2024.

Vi skønner, at aktivitet på markedet for offentlig reparation og vedligeholdelse vil stige med cirka to pct. 2022 efterfulgt af et fald på cirka 30 pct. 2023 og stige igen med 15 pct. i 2024. Bygningsreparation skønnes at stige med 0,5 pct. i 2022 og falde med to pct. i både 2023 og i 2024.

Erhvervslivets renoverings- og vedligeholdelsesaktivitetsniveau skønnes at vokse med 2,5 pct. i 2022 og falde med tre pct. i 2023 for derefter at stige igen med 2,5 pct. i 2024.

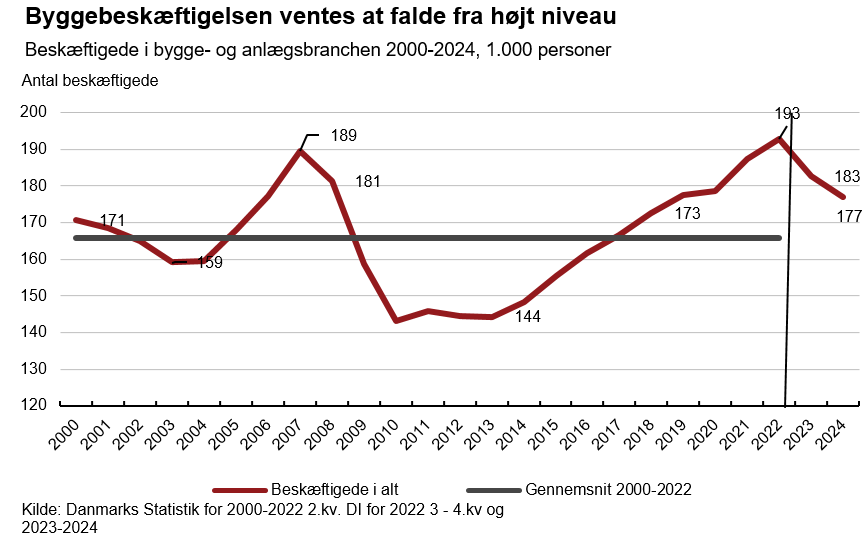

5. Beskæftigelsen inden for byggeri og anlæg

I de seneste år er der sket en markant stigning i bygge- og anlægsbeskæftigelsen. Fra 2015 og frem til 2022 er beskæftigelsen steget med cirka 37.000 personer. I år forventer vi, at der vil være 192.800 beskæftigede i branchen. Det er en stigning på 5.500 personer fra 2021. I 2023 forventer vi, at bygge- og anlægsbeskæftigelsen vil falde med 9.800 personer som følge af fald i blandt andet renoveringsmarkedet og nybyggeri. I 2024 ventes det, at byggebeskæftigelsen falder med yderligere 6.000 personer til ca. 177.000, hvilket fortsat er over gennemsnittet fra år 2000 til 2022.

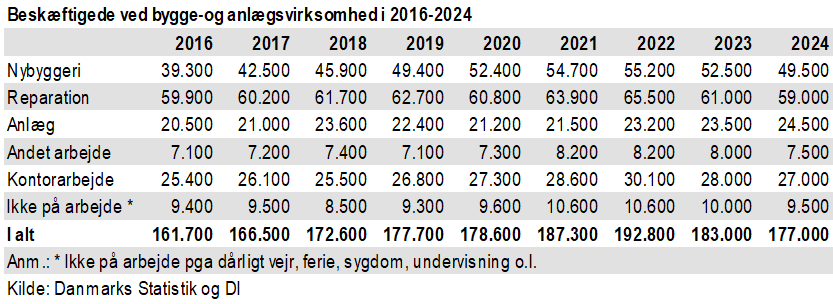

Inden for nybyggeri vurderer vi, at beskæftigelsen i år vil være på 55.200 personer. Det er en stigning på cirka 500 personer i forhold til 2021. I 2023 forventes der et større fald på cirka 2.700 beskæftigede inden for nybyggeri, så den lander på 52.500 beskæftigede. I 2024 ventes der et yderligere fald på cirka 3.000 personer. Aktiviteten og beskæftigelsen inden for nybyggeri vil dog stadigvæk være på et højt niveau. Faldet skal blandt andet ses i lyset af de stigende renter og høje byggeomkostninger.

Inden for reparation og vedligeholdelse har der været en markant vækst i beskæftigelsen i 2021 blandt andet på grund af Grøn boligaftale 2020, højere anlægsloft i kommuner og regioner samt Bolig-jobordning og højere renoveringsaktivitet hos boligejere. I takt med at aktiviteten fra Grøn boligaftale 2020 aftager fra 2022, fald i boligsalget og mindre renoveringsaktivitet hos private på grund af høj inflation og rentestigninger skønnes faldende beskæftigelse inden for reparation og vedligeholdelse.

Vi skønner, at beskæftigelsen inden for reparation i 2022 er på omkring 65.500 og vil falde med 4.500 personer til næste år. I 2024 skønnes et yderligere fald på 2.000 til 59.000 personer. Niveauet vil dog stadigvæk være højt.

I anlægsbranchen forventer vi en stigning i beskæftigelsen fra 2021 til 2022 på cirka 1.700 personer. Vi forventer en yderligere stigning på 300 personer i 2023 og en stigning på 1.000 personer i 2024, således at beskæftigelsen inden for anlægsområdet kommer op på 24.500 personer i 2024. Stigningerne skyldes primært udrulning af fjernvarme, Femern Bælt-forbindelsen samt aktivitet fra infrastrukturaftalen.

Prognosen viser, at presset på byggebeskæftigelsen vil dæmpes i 2023 og 2024 som følge af høj inflation, stigende renter og usikkerhed. Vores vurdering er, at vi går fra et brandvarmt arbejdsmarked til et mere køligt arbejdsmarked i bygge- og anlægssektoren.

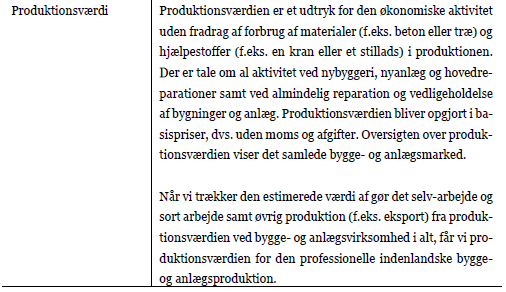

6. Produktionsværdien

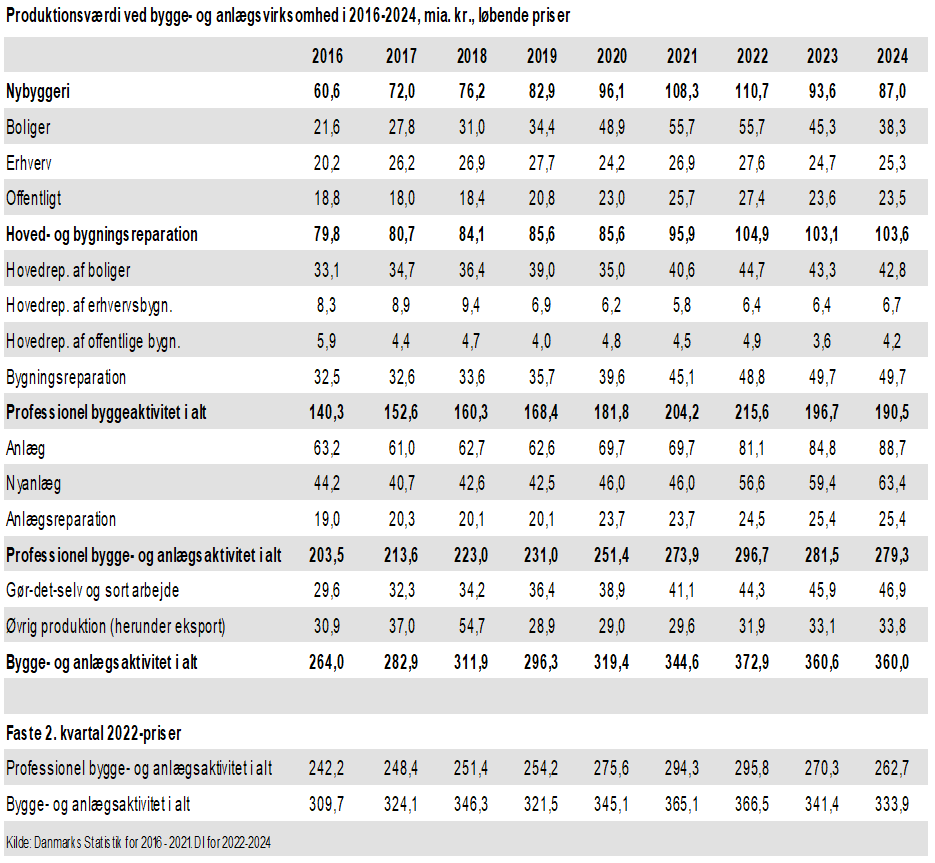

Produktionsværdien viser værdien af den samlede aktivitet i branchen og medtager både værdiforøgende aktivitet og vedligeholdelse. Produktionsværdien er derved et nærtbeslægtet begreb til omsætning. Vi forventer en stigning i den professionelle bygge- og anlægsaktivitet målt ved produktionsværdien på 8,2 pct. i 2022 og et fald på 3,3 pct. i 2023. I 2024 ventes et fald på 0,2 pct. Alle stigningstakter i dette afsnit er i løbende priser.

I 2022 ventes en stigning i nybyggeri på 2,2 pct., og i 2023 og 2024 forventes der en tilbagegang inden for nybyggeri på henholdsvis cirka 15 og syv pct.

I anlægsbranchen ventes der i 2022 en stigning i produktionsværdien på 5,6 pct. I 2023 forventes der en stigning på 4,5 pct. og et stigning på 4,6 pct. i 2024.

Vi vurderer, at den høje aktivitet på renoveringsmarkedet begynder at falde i de kommende år. De private boligejere vil undgå unødvendig renovering på grund af høje renter og stor usikkerhed. Men renoveringsrammerne i Landsbyggefonde vil være med til at holde hånden under renoveringsmarkeder. For selvom midlerne er afsat med tyngden i 2020 og 2021, så kommer den primære aktivitetsmæssige effekt først lidt senere - og mere jævnt fordelt over perioden 2020-2026. I 2022 ventes der en vækst i produktionsværdien på cirka ni pct. I 2023 vil den falde med cirka to pct. for dernæst at stige med ca. halv pct. i 2024.

Ordforklaring

Nøgletal

Noter

- Dette afsnit er skrevet med input fra SEGES. Konklusionerne er dog DI’s egne.

- Se mere: https://fm.dk/media/25215/aftale-om-groen-omstilling-af-dansk-landbrug.pdf

- Se mere her: Aftale om Infrastrukturplan 2035 (trm.dk)

- Læs mere om EU’s genopretningsplan her: https://ec.europa.eu/info/strategy/recovery-plan-europe_da