DI prognose: Økonomien har slået bak, og arbejdsmarkedet styrer mod en blød landing

Dansk økonomi mærker nu effekterne af den høje inflation og de mange rentestigninger. Dansk økonomi skønnes at vokse med under én pct. i 2024, inden væksten tiltager til to pct. i 2025. Beskæftigelsen aftager med 44.000 frem mod udgangen af 2025

Dansk økonomi er ramt af modvind fra den høje inflation og de mange rentestigninger og er skrumpet i både 2. og 3. kvartal. Dansk økonomi ventes i denne prognose at vokse med én pct. i 2023 og 0,7 pct. i 2024, mens væksten i 2025 ventes at blive på ca. to pct.

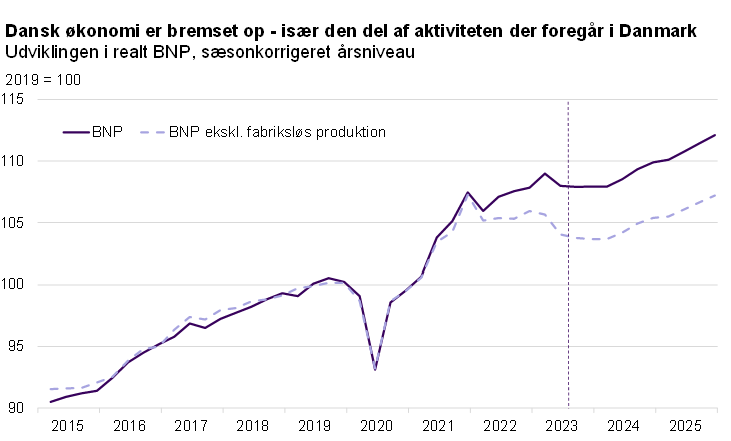

Anm.: Fabriksløs produktion er nettoindtægterne fra varer der er købt og solgt i udlandet i forbindelse med forarbejdning i udlandet. Det er en del af eksporten som ikke krydser Danmarks grænse.

Kilde: Danmarks Statistik, Nationalbanken og DI

Tilbagegangen over det seneste halve år skyldes især faldende investeringer i boliger og bygninger, lavere privatforbrug af varer og en stor stigning i importen. Dansk økonomi startede dog året i et utrolig stærkt udgangspunkt, og det er årsagen til, at aktiviteten ligger på et højere niveau end sidste år. I årets tre første kvartaler er BNP vokset med 1,3 procent i forhold til samme periode året før.

Der har dog været en tilbagegang i BNP siden starten af 2022, hvis vi korrigerer for ”fabriksløs produktion”. Fabriksløs produktion dækker over produkter, som ikke er produceret i Danmark, men hvor indtægterne tæller med som eksport fra Danmark. Medicinalindustrien står bag en stor del af eksporten, som ikke krydser den danske grænse1. Ifølge Danmarks Statistik er BNP gået tilbage med 0,5 pct., hvis vi ser bort fra medicinalindustrien.

Kilde: Macrobond

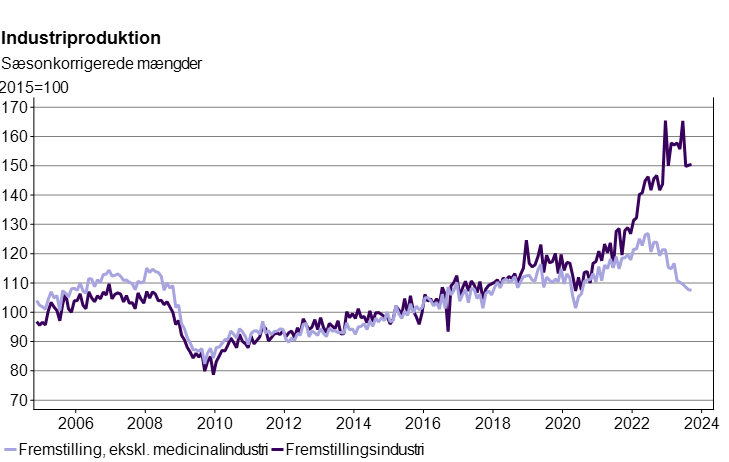

Produktionen i medicinalindustrien var i 3. kvartal næsten 40 pro-cent større end året før. Den store produktionsfremgang er med til at skjule nedgangen i den resterende del af industrien og i hele økonomien. Industriproduktionen er samlet set steget med knap fire pct. over det seneste år, men når der ses bort fra medicinalin-dustrien har der været en tilbagegang på lidt over 12 pct. Der er tilbagegang i de fleste underbrancher inden for industrien.

Det seneste års meget kraftige stigning i eksporten af varer, der ikke krydser grænsen, har stor effekt på Danmarks BNP. I 2023 forventes en vækst på én pct.2, men korrigeret for fabriksløs produktion har der været en tilbagegang på cirka en pct . Den fabriksløse produktion ventes også i de kommende år, at vokse lidt hurtigere end den samlede økonomi, men forskellene bliver ikke lige så markante som i 2023. I 2024 ventes BNP-væksten at blive på 0,3 pct. når der korrigeres for fabriksløs produktion, og i 2025 skønnes væksten tilsvarende at blive på 1,7 pct.

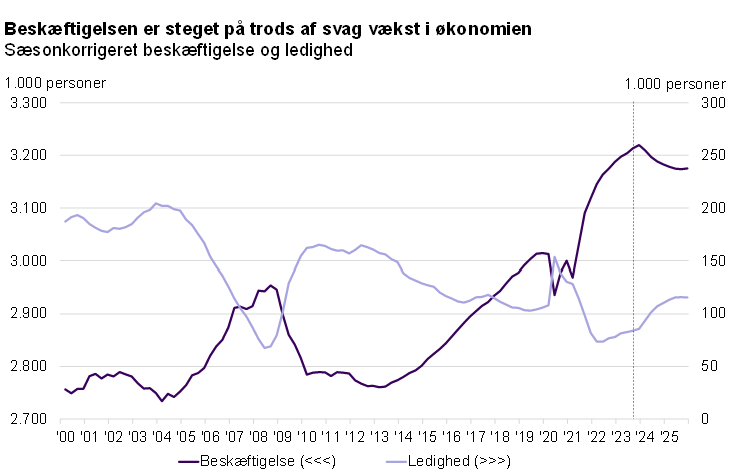

Opbremsningen i den økonomiske aktivitet har indtil nu ikke ramt beskæftigelsen, der i gennemsnit er steget med ca. 3.000 personer om måneden i årets første tre kvartaler. Manglen på arbejdskraft og antallet af ledige stillinger er aftaget men ligger fortsat på et højt niveau. Dette indikerer, at beskæftigelsen også vil stige i 4. kvartal. Den markante stigning i beskæftigelsen vidner om, at der stadig er fremgang i dele af økonomien, særligt servicesektoren.

Kilde: Danmarks Statistik og DI

Den stærke beskæftigelsesfremgang i en periode uden vækst i økonomien har ført til en meget svag vækst i produktiviteten. Det skønnes i denne prognose, at beskæftigelsen aftager med 44.000 personer frem mod udgangen af 2025, mens ledigheden vil stige med knap 30.000 personer i løbet af prognoseperioden.

Lav vækst i både 2023 og 2024

Dansk økonomi startede 2023 i et ganske stærkt udgangspunkt, men hen over foråret og sommeren har væksten vist en vigende tendens. Det er især faldende investeringer og et svagt privatforbrug, som trækker væksten ned i 2023. Den høje inflation og de stigende renter har især svækket investeringerne og forbruget af varer.

Note: Ændringer i lagerinvesteringer i pct. af bruttonationalproduktet det foregående år.

Kilde: Danmarks Statistik og DI

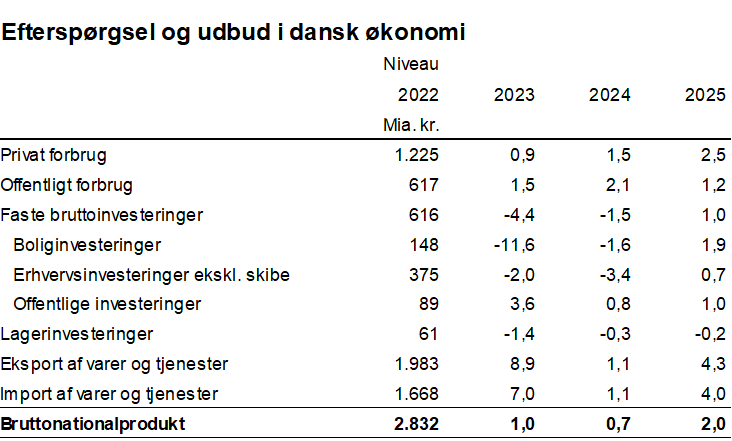

Der var en stor lageropbygning under coronakrisen, hvor virksomhederne ønskede større lagre for at undgå unødige produktionsstop på grund af mangel på materialer. De stigende omkostninger til kapital og svag efterspørgsel har ført til en stor nedbringelse af lagrene i 2023. Lagrene er stadig store, og der forventes derfor yderligere lagernedbringelser i 2024 og 2025. Genåbningen af Tyra-feltet vil derimod give et positivt bidrag til væksten på samlet ½ pct.point hen over de kommende to år.

BNP skønnes på den baggrund at stige med under én procent til næste år. Den lave vækst skyldes, at dansk økonomi starter året i et relativt lavt udgangspunkt. Fra 4. kvartal 2023 til 4. kvartal 2024 vil der være en vækst på 1,8 pct. I 2025 ventes en vækst på 2 pct.

Vækstudsigterne for de kommende år er præget af stor usikkerhed. Der er usikkerhed om, i hvilket omfang medicinalindustrien kan fortsætte med at øge bidraget til væksten i dansk økonomi. Medicinalindustriens kapacitetsudnyttelse ligger tæt på 100 procent, og forventes først at blive øget sidst i prognoseperioden. Der er ligeledes stor usikkerhed om udviklingen i virksomhedernes lagre. Det er forudsat, at lagrene vil blive nedbragt yderligere i lyset af de store omkostninger til kapital, selvom virksomhederne under corona indikerede, at de vil operere med større lagre.

Der er især stor usikkerhed om gennemslaget af de mange rentestigninger. ECB har gennemført den hurtigste og kraftigste opstramning af pengepolitikken i centralbankens historie, og det er usikkert hvor hurtigt og hvor kraftigt, vi mærker det fulde gennemslag af den strammere pengepolitik på økonomien og arbejdsmarkedet.

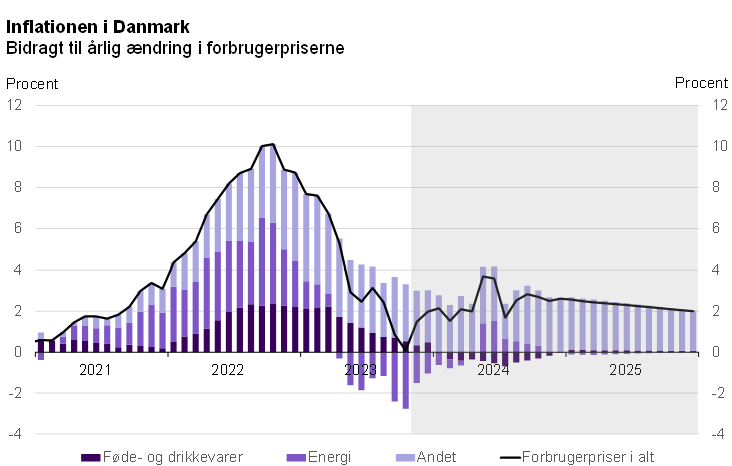

Inflationen er på vej mod et mere normalt niveau

At økonomien er bremset op er ikke overraskende i lyset af den høje inflation og de mange rentestigninger. Inflationen nåede sidste år op over ti pct., hvilket var det højeste niveau i 40 år. Inflationen er imidlertid faldet kraftigt igennem 2023 og nåede i oktober ned på 0,1 pct.

Kilde: Danmarks Statistik og DI-beregninger

Den meget lave inflation i september og oktober skyldes basiseffekter. Sidste efterår var energipriserne ekstraordinært høje, og det er nu med til at trække ned i inflationen, at der er kommet væsentlig mere ro på energipriserne. Inflationen ventes at stige lidt igen i de kommende måneder i takt med, at vi ikke længere får et markant negativt bidrag fra energipriserne. Inflationen skønnes at blive på 2,5 procent i 2024 og 2,3 procent i 2025.

Pengepolitikken er blevet strammet kraftigt i både eurozonen og USA. Rentetoppen er nu nået. Selv om inflationen generelt er på vej ned, så skal vi nok et stykke ind i 2024, før vi får de første rentesænkninger. Centralbankerne vil være helt sikre på, at inflationen er kommet endegyldigt under kontrol, inden de lemper på pengepolitikken. De første rentesænkninger kommer formentlig først i foråret 2024, og centralbankerne vil tage små skridt i starten. Renterne vil dermed forblive høje i resten af prognoseperioden

Lav vækst på de store nære eksportmarkeder

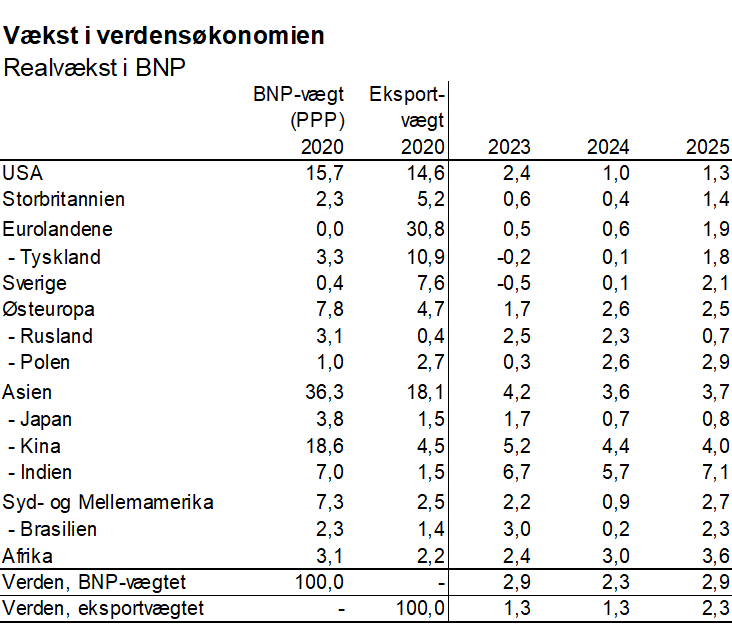

Den høje inflation og de mange rentestigninger har også svækket væksten i udlandet. Væksten er især lav på vores store europæiske nærmarkeder. Tyskland, Sverige og Storbritannien er ramt af negativ eller meget svag vækst i både 2023 og 2024. Amerikansk økonomi er indtil videre kommet utroligt stærkt igennem 2023 men forventes at få et dyk i væksten hen over vinteren.

Samlet set er der lav vækst på de danske eksportmarkeder i både 2023 og 2024, mens der forventes mere normal vækst i 2025. Det samlede danske eksportmarked ventes at vokse med 1,3 pct. i både 2023 og 2024. I 2025 ventes en vækst på 2,3 pct. Der er aktuelt stor usikkerhed om væksten i verdensøkonomien. Usikkerheden er især knyttet til inflationen og effekten af de seneste års massive opstramninger af pengepolitikken.

Anm,: Eksportvægten er baseret på samlet eksport.

Kilde: Oxford Economics, IMF, Danmarks Statistik og DI

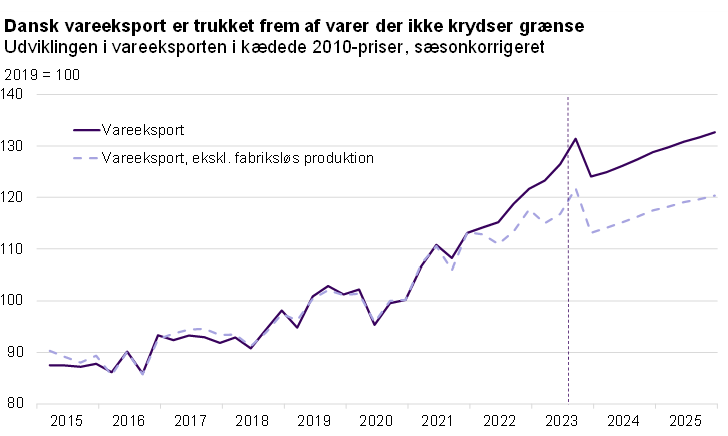

Eksporten har trodset modvinden

Dansk eksport er indtil nu kommet rigtig stærkt igennem 2023 på trods af den meget svage vækst på de store nære eksportmarkeder. Det er både eksporten af varer og tjenester, som er gået markant frem i løbet af 2023. En stor del af fremgangen i vareeksporten kommer dog fra varer, der ikke krydser grænsen (drevet af især medicinalprodukter).

Den øgede eksport af medicin har ført til, at dansk eksport er steget væsentlig mere end den generelle markedsvækst. Den store efterspørgsel efter danske medicinalprodukter forventes at fortsætte i årene, der kommer. Som følge af den store eksport af medicinalprodukter forventes dansk eksport derfor at kunne fastholde de seneste års høje markedsandel, og skønnes på den baggrund at vokse lidt hurtigere end markedsvæksten i 2024 og 2025.

Anm.: Fabriksløs produktion er nettoindtægterne fra varer der er købt og solgt i udlandet i forbindelse med forarbejdning i udlandet. Det er en del af eksporten som ikke krydser Danmarks grænse.

Kilde: Danmarks Statistik, Nationalbanken og DI

Vareeksporten steg ekstraordinært meget i 3. kvartal som følge af en midlertidig øget eksport af brændsel. Eksporten af brændsel forventes at falde tilbage i 4. kvartal, og først begynde at stige i takt med den øgede indvinding af gas fra Tyra-feltet. Industriproduktionen faldt med næsten seks pct. i 3. kvartal, hvilket også ventes at sætte sig i lavere vareeksport i 4. kvartal. Fremadrettet ventes eksporten at vokse lidt hurtigere end markedsvæksten. Eksporten af varer og tjenester skønnes at vokse med 1,1 procent i 2024 og 4,3 procent i 2025.

Den samme tendens gør sig gældende for importen. Importen blev i 3. kvartal trukket op af en stor import af brændsel og et patent. Bortfaldet af disse engangsforhold vil have en afdæmpende effekt på importen i 4. kvartal og årsvæksten for 2024. Importkvoten vil i løbet af prognoseperioden stige til et mere normalt niveau.

Afdæmpet udvikling i privatforbruget

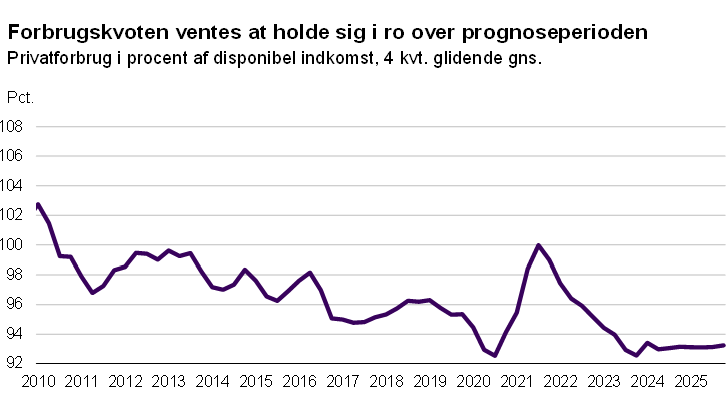

Husholdningernes forbrug begyndte året fra et svagt udgangspunkt efter at have været faldende gennem 2022. Efter en langsom fremgang i årets første kvartaler, er det DI’s forventning, at privatforbruget samlet vil vokse med 0,9 pct. i 2023. I 2024 forventes en vækst på 1,5 pct., mens der i 2025 forventes en vækst på 2,5 pct. Den afdæmpede vækst i første del af prognoseperioden skal ses i lyset af, at forbrugskvoten ventes at holde sig i ro, ligesom effekterne fra den aktuelle pengepolitik og den moderate tilbagegang på arbejdsmarkedet vil virke begrænsende på privatforbruget.

Husholdningernes forbrugsmuligheder dæmpes af en kraftig vækst i husholdningernes rentebetalinger på bank- og realkreditlån i løbet af 2023. Renteudgifterne reducerer i sig selv de disponible indkomster i husholdningerne og dermed husholdningernes forbrugsmuligheder. Men også udsigten til højere renteomkostninger i forbindelse med fremtidige rentetilpasninger på realkreditlån betyder, at husholdningerne aktuelt er relativt tilbageholdende med at omsætte deres disponible indkomst til forbrug. Det afspejles i, at forbrugertilliden siden sommeren 2023 har været stagneret på et lavt niveau.

Det faktiske fald i privatforbruget gennem 2022 var langt mindre, end den negative forbrugertillid kunne tilsige. Ikke desto mindre ventes den aktuelle stagnation i forbrugertilliden at være medvirkende til, at forbrugerne over prognoseperioden vil fastholde en relativt høj grad af forsigtighedsopsparing. Den fortsatte forsigtighedsopsparing vil virke afdæmpende på forbrugsvæksten, så forbrugskvoten set i forhold til den disponible indkomst ventes at holde sig i ro over prognoseperioden.

Kilde: Danmarks Statistik og DI

Et væsentligt bidrag til årsfremgangen i privatforbruget i 2023 stammer fra forbruget af biler. Forbruget af biler er normalt stærkt konjunkturfølsomt, men den aktuelle fremgang vurderes i høj grad at skyldes udskudt forbrug. Bilhandlen var i 2022 præget af et svagt salg og forlængede leveringstider som følge af komponentmangel, så der ved indgangen til i år var et opsparet behov for bilkøb i husholdningerne. Kombineret med prisfald på elbiler giver det et stort løft til bilforbruget i 2023, hvilket er med til at modvirke tilbagegang inden for den øvrige del af privatforbruget af varer. Privatforbruget af tjenester fortsat stigende.

Virksomhedernes investeringer ventes at falde i 2023-2024

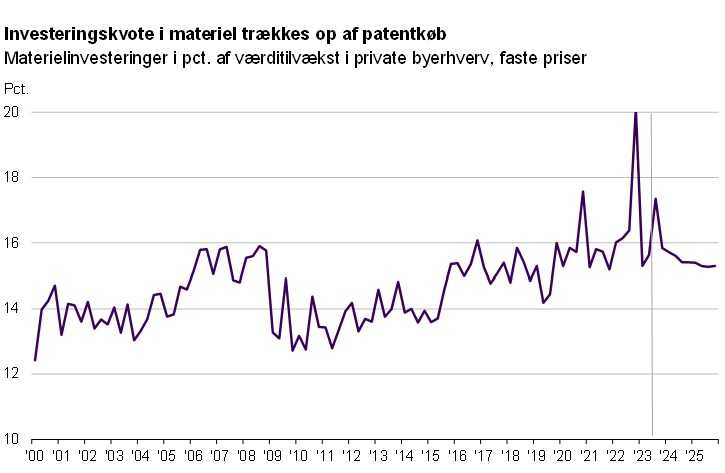

Trods afmatning i økonomien og modvind på flere fronter er virk-somhedernes investeringer i materiel endnu ikke for alvor blevet ramt, og de ligger aktuelt på et højere niveau end før coronakrisen.

Virksomhedernes syn på fremtiden er dog blevet klart mere negativt siden sommer, hvor erhvervstilliden har taget et dyk fra et i forvejen lavt niveau. Derudover er kapacitetsudnyttelsen faldet i stort set alle underbrancher i industrien. Det indikerer, at industrivirksomhedernes behov for at investere i en udvidelse af produktionskapaciteten er aftagende. Det er især de kraftige renteforhøjelser og vækstafmatningen i udlandet, særligt i nabolandene, der ventes at påvirke virksomhedernes investeringslyst og trække in-vesteringsaktiviteten ned i den kommende tid. Medicinalindustrien ventes dog at trække kraftigt opad i investeringerne – trukket frem af Novo Nordisks seneste udmelding om at udvide produktionen i Kalundborg3.

Virksomhedernes investeringer i maskiner, transportmidler (ekskl. skibe) og intellektuelle rettigheder skønnes at falde med 5,6 pct. i 2023. Faldet i investeringerne skal ses i lyset af en stor enkeltstående investering i et patent i slutningen af 2022, der reducerer årsvæksten i 2023. Det er investeret i et nyt patent i 3. kvartal 2023, men ikke størrelsesorden som patentet i 20224 . I 2024 ventes yderligere tilbagegang på 3,8 pct., hvorefter investeringerne kun langsomt vil komme lidt op i tempo igen, i takt med at de højere renter materialiserer sig, og væksten i økonomien vender tilbage. I 2025 ventes en svag fremgang på 0,3 pct. Mod slutningen af prognosen ventes investeringskvoten at være på et lidt lavere niveau end det historiske gennemsnit siden 2000.

Kilde: Danmarks Statistik og DI

Virksomhedernes investeringer i erhvervsbyggeri har længe ligget på et højt niveau, men i 2023 er det faldet i takt med de stigende renter. Udsigten er derfor, at erhvervsbyggeriet ikke vil være i lige så højt tempo de kommende år. Omvendt har Novo Nordisk annonceret betydelige byggerier til deres produktionsfaciliteter i Kalundborg, som vil holde hånden under aktiviteten frem til 2025. Der ventes et samlet fald i bygge- og anlægsinvesteringerne på 0,5 pct. i 2024. I 2025 ventes væksten at blive på 1,9 pct.

Kilde: Danmarks Statistik og DI

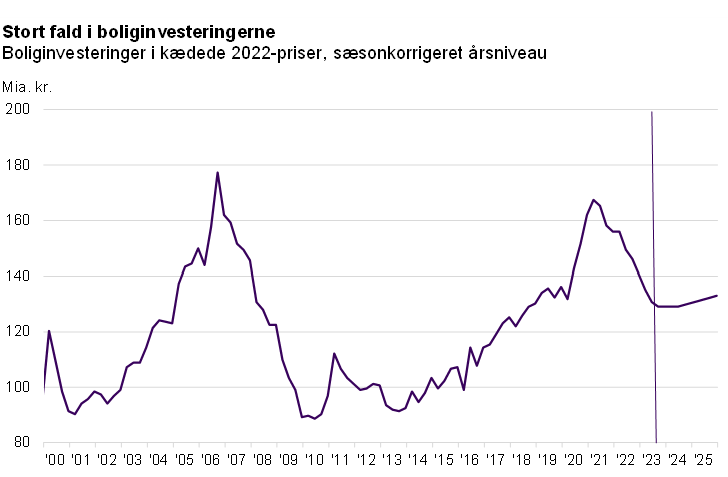

Boliginvesteringerne er faldet kraftigt over de seneste par år som følge af et stort dyk i omfanget af nybyggeri. Investeringer i reparationer og vedligeholdelse er fortsaty på et højt niveau, hvilket har afbødet en del af faldet i boliginvesteringerne.

I 2023 og 2024 forventer vi, at renoveringsaktiviteten falder, hvilket skyldes flere faktorer. Den høje handelsaktivitet ligger nu under niveauet før Corona. Færre handler fører til mindre renoveringsaktivitet. Men da flere af boligejerne, der har købt bolig under Corona, fortsat ventes at foretage boligforbedringer, vil renovering af private boliger stadigvæk udgøre en betydelig del af boliginvesteringerne. Høje renter vil dog få flere boligejere til at udskyde ikke nødvendige byggeprojekter, hvilket trækker renove-ringsaktivitet ned.

På den baggrund skønner vi, at boliginvesteringerne falder med knap 12 pct. i 2023, mens vi for 2024 venter en stabilisering svarende til et lille fald på 1,6 pct. I 2025 venter vi en moderat stigning på små 2 pct. som et resultat af de forventede rentenedsættelser.

Offentligt forbrug

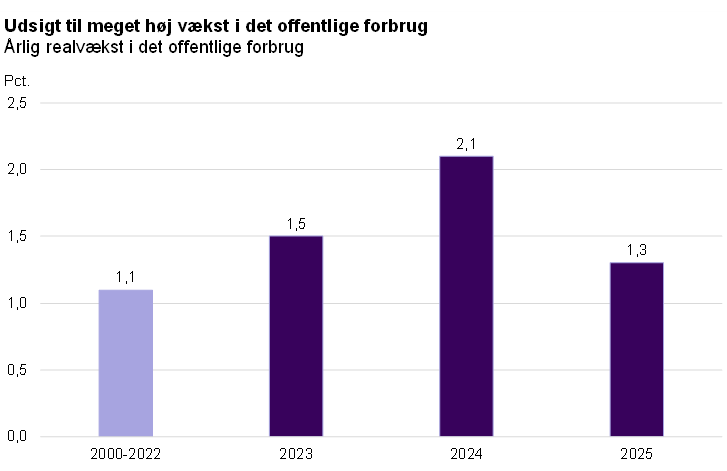

Siden år 2000 har den gennemsnitlige realvækst i det offentlig forbrug været på 1,1 pct. om året. I 2023 forventes realvæksten i det offentlige forbrug at udgøre 1,5 pct., mens den i 2024 forventes at stige med yderligere 2,1 pct., hvilket er i tråd med regeringens egne skøn5. Med andre ord er der udsigt til en vækst i det offentlige forbrug, som i de kommende år væsentligt vil overstige det historiske niveau fra 2000-2022.

En realvækst på 1,5 pct. i 2023 vil svare til, at det offentlige forbrug skulle udgøre ca. 645 mia. kr. på årsniveau. Imidlertid viser de foreløbige tal, at det offentlige forbrug skal stige kraftigt i slutningen af året for at nå dette, hvilket vil kræve et forholdsvis høj afløb af midlerne fra Ukrainefonden, der i nogen grad anses som offentligt forbrug.

Kilde: Finansministeriet "DK2030 - Danmark rustet til fremtiden"

Offentlige investeringer

Der er generelt forholdsvis stor usikkerhed om de offentlige investeringer, idet leveringsforstyrrelser og uforudsete komplikationer i bygge- og anlægsarbejdet kan medføre, at investeringsniveauet forskydes mellem årene.

I 2023 forventes de offentlige investeringer at udgøre ca. 95 mia. kr., hvilket svarer til en realvækst på 3,6 pct. Denne stigning afhænger dog blandt andet af, om det forudsatte udgiftsafløb for letbaneprojektet Ring 3, Femern Landanlæg og Nordhavns tunnelen realiseres. De foreløbige tal for 1. halvår 2023 viser et offentligt investeringsniveau på ca. 39 mia. kr. Dermed skal de offentlige investeringer i 2. halvår 2023 udgøre ca. 56 mia. kr. eller være mere end 40 pct. højere end 1. halvår for, at der kan opnås et årsniveau på 95 mia. kr.

I 2024 og 2025 forventes væksten i de offentlige investeringer at være mere afdæmpet og omkring 1 pct. om året, hvilket skal ses i lyset af, at investeringsniveauet som andel af BNP har ligget på et højt niveau.

Offentlig beskæftigelse

Antallet af offentligt ansatte er historisk højt og har været støt stigende siden 2019. En stor del af forklaringen skyldes markante stigninger i ansatte inden for offentlig administration, hvor der aktuelt er ansat over 100.000 personer.

I perioden 2018-2023 kom der samlet set ca. 49.000 flere offentligt ansatte, hvoraf ca. 15.000 personer kan henføres til ansatte inden for offentlig administration. Dermed er knap 1/3 pct. af den samlede stigning sket inden for offentlig administration til trods for, at de i 2018 kun udgjorde omkring 10½ pct. af den samlede offentlige beskæftigelse.

I 2023-2025 forventes en fortsat vækst i antallet af offentligt ansatte. Således forventes der i 2025 at være 882.000 offentligt ansatte, hvilket er ca. 17.000 flere end i 2022.

Arbejdsmarkedet er fortsat stærkt trods afmatning

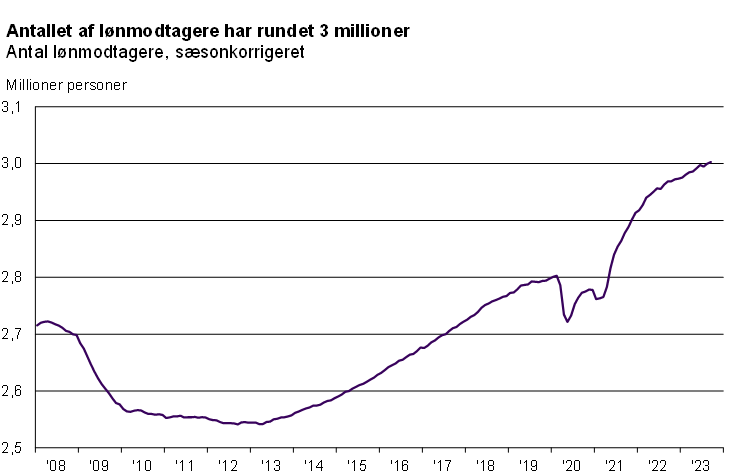

Arbejdsmarkedet fremstår fortsat stærkt til trods for den svage økonomiske udvikling. Med 3 mio. lønmodtagere i september 2023 er beskæftigelsen i rekordniveau. Selv om den offentlige beskæftigelse også er rekordhøj, så er det først og fremmest den private beskæftigelse, der er gået frem i 2023. I alt er antallet af lønmodtagere steget med 24.500 i den private sektor i de første ni måneder af 2023 mod 4.900 i den offentlige sektor.

Kilde: Danmarks Statistik

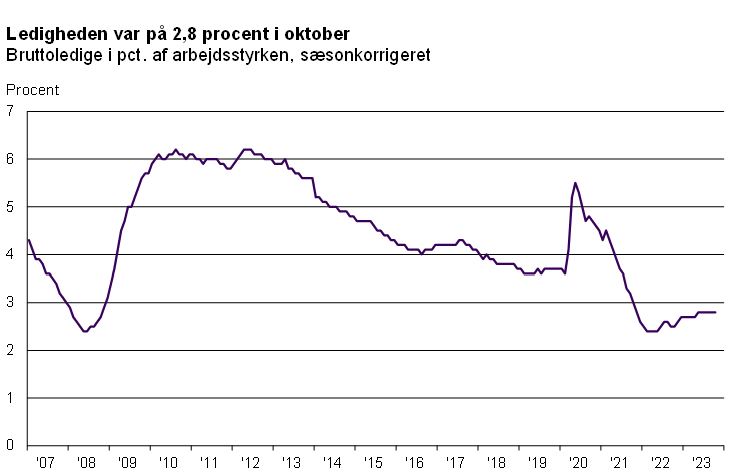

Ledighedsprocenten var i oktober 2,8, og der har den ligget de seneste seks måneder. I antal personer er ledigheden i alt steget med 13.000 personer siden bunden i april 2022. Over det seneste år er ledigheden i gennemsnit steget med 800 personer om måneden.

Kilde: Danmarks Statistik

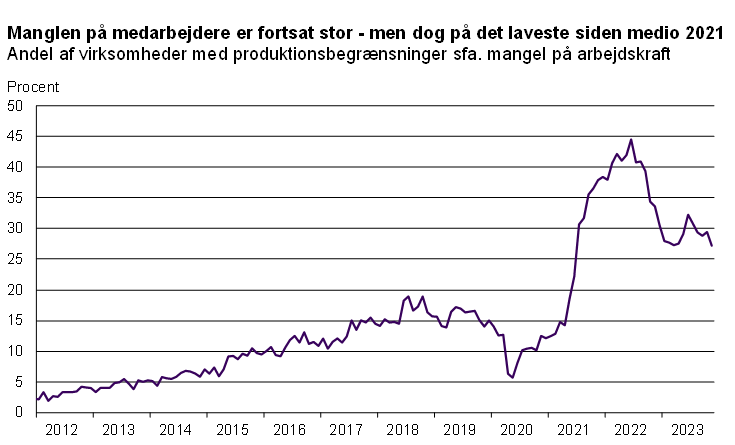

Andelen af virksomheder med produktionsbegrænsninger pga. mangel på arbejdskraft faldt kraftigt i 2022. Tallet toppede i juni 2022 med 45 pct. og faldt til 28 pct. i januar 2023. Herefter steg det igen svagt frem mod juni 2023, hvorefter tendensen igen har været svagt faldende. I de seneste tal (november) er vi nede på 27 pct. Det nuværende niveau er fortsat højt og ligger klart højere end på alle tidspunkter fra 2008 til 2020, men tallet for november er dog den laveste notering siden juni 2021.

Anm.: Tallene er et vægtet gennemsnit af brancherne Bygge og anlæg, Industri og Service efter deres beskæftigelse i lønmodtagerbeskæftigelsen.

Kilde: Danmarks Statistik og DI

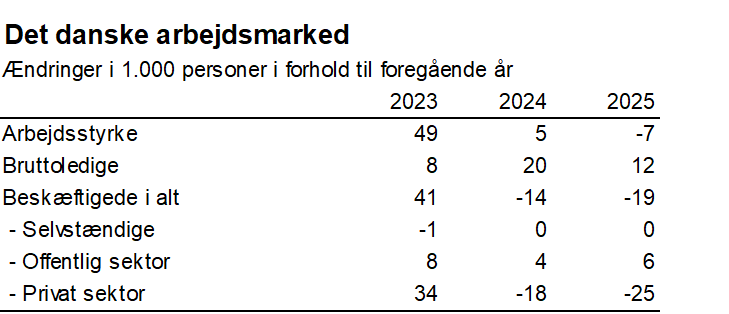

Vi forventer at se en stagnerende udvikling i beskæftigelsen i slutningen af 2023. Herefter skønner vi, at en svagt faldende tendens indledes, som i alt vil reducere antallet af beskæftigede med 44.000 personer frem mod udgangen af 2025. Året 2024 vil indledes med et beskæftigelsesniveau, der ligger markant over gennemsnittet for hele 2023 pga. den stigende udvikling i 2023. Når man ser på årsniveauer, hvor gennemsnittet for 2024 sammenlignes med gennemsnittet for 2023, bliver faldet i beskæftigelsen derfor kun på 14.000 personer i 2024, mens der regnes med et fald på 19.000 personer i 2025.

Kilde: Danmarks Statistik og DI

Forventningen om en faldende beskæftigelse modsvares af en stigende ledighed. Samlet forventes det, at ledigheden vil stige med 20.000 i 2024 og 12.000 i 2025.

I 2023 forventes arbejdsstyrken samlet at stige med 49.000 personer. I 2024 bliver udviklingen langt mere beskeden med en stigning på 5.000, mens der er udsigt til et fald på 7.000 i 2025.

SÅDAN HAR VI GJORT

Prognosen bygger på offentliggjort dansk og international statistik om nationalregnskab, udenrigshandel, finansielle forhold mv. Til udarbejdelsen af prognosen er den makroøkonomiske model MONA anvendt. MONA er udviklet af Danmarks Nationalbank. Prognosen er dog alene DI’s ansvar og vurdering.

Prognosen er baseret på tilgængelige data frem til d. 24. november, men er opdateret med nye oplysninger om nationalregnskabet for 3. kvartal. Prognosen er færdigredigeret fredag den 1. december 2023.

Prognosen er udarbejdet af:

- Cheføkonom Allan Sørensen, als@di.dk

- Konsulent Asger Bjerg Pedersen, asbp@di.dk

- Fagleder, Claus Aastrup Seidelin, clas@di.dk

- Chefkonsulent, Joacim Madsen, jmad@di.dk

- Chefkonsulent, Laurids Cordtz Larsen, lacl@di.dk

- Chefanalytiker, Mads Borregaard, madb@di.dk

- Chefkonsulent Michael Markman, mian@di.dk

- Chefkonsulent Morten Munch Jespersen, mmuj@di.dk

- Fagleder, Thomas Klintefelt, thok@di.dk

Fodnoter

- Ifølge Danmarks Statistik for Udenrigshandlen er eksporten af medicin steget med 7,1 pct. i de første ni måneder af 2023 i forhold til samme måneder i 2022. Ifølge Danmarks Statistiks opgørelse af Industriens produktion og omsætning er medicinalindustriens eksportomsætning steget med 30,7 pct. i samme periode. Udenrigshandlen inkluderer kun varer, der krydser Danmarks grænse, mens industriens produktion og omsætning omfatter både salg af varer produceret i og uden for Danmark. Dette indikerer en stor eksport, som ikke krydser den danske grænse.

- Det er et illustrativt eksempel af betydningen for dansk økonomi, at vores eksport af varer som ikke har været i Danmark. Eksporten af varer der ikke krydser den danske grænse er en del af dansk BNP, men den fabriksløse produktion har dog fået så stor en størrelse, at den kan få betydning for fortolkningen af den økonomiske udvikling i Danmark. Selv om varerne ikke har krydset den danske grænse, så har der været en del aktivitet i Danmark forbundet med den fabriksløse produktion. Dette kan eksempelvis være forskning, produktudvikling, administration og salg.

- Se DI-analyse (2023): Medicinalvirksomhederne skygger for en generel nedtur i industrien

- Investeringen i dette patent modsvares af en tilsvarende stigning i importen i 3. kvartal 2023, hvormed investeringen ikke påvirker BNP.

- Skønnene for offentligt forbrug, investeringer og beskæftigelse følger regeringens forventninger fra "DK2030 - Danmark rustet til fremtiden", november 2023.