Superstjerne-virksomhederne fylder stadig mere i dansk økonomi

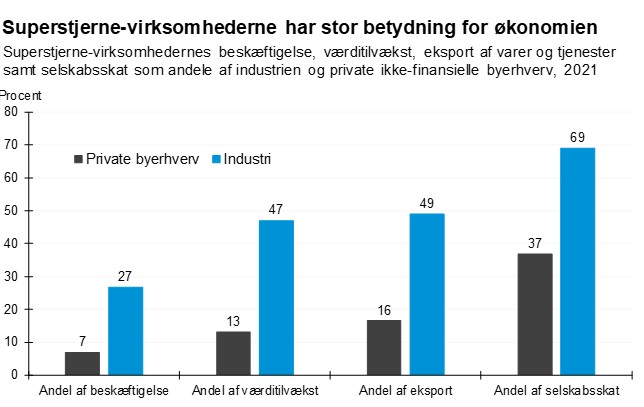

De en procent mest værdiskabende industrivirksomheder er en vigtig vækstmotor for dansk økonomi. De tegner sig for godt 13 procent af den samlede private værdiskabelse, hvor særligt en håndfuld af de allerstørste industrivirksomheder bidrager markant til økonomien. De er også den primære årsag til de stigende markupper og deraf lavere lønkvoter, vi har set i industrien de senere år.

Store danske flagskibe i industrien som Grundfos, Danfoss, Novo Nordisk, Lego m.fl. – der er nogle af verdens førende inden for deres respektive områder – har stor betydning for dansk økonomi. De en procent største virksomheder i industrien, målt på værditilvækst, tegner sig for godt 13 procent af den samlede private værdiskabelse.

Anm.: Superstjerne-virksomheder er defineret som de 1 procent største virksomheder i industrien målt ved værditilvækst i 2021.

Kilde: Danmarks Statistik og DI-beregninger

Ses der på eksporten og selskabsskatten, har de store vækstlokomotiver i industrien endnu større betydning. Godt hver tredje krone af det samlede selskabsskatteprovenu betales af disse superstjerne-virksomheder.1 Det er ganske enkelt imponerende.

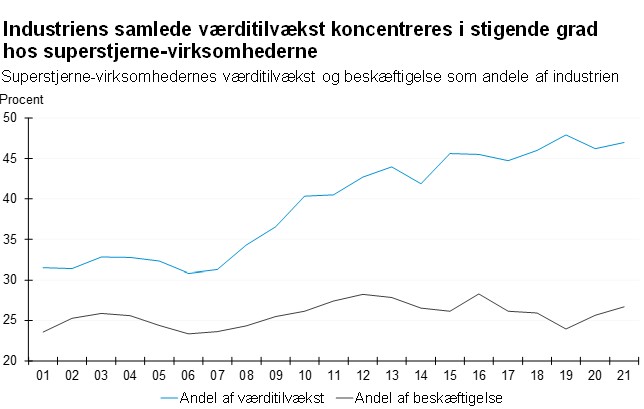

Superstjerne-virksomhedernes betydning for økonomien er endnu mere udtalt, når der alene ses på industrien. Her er de gået fra at stå for cirka en tredjedel af industriens samlede værditilvækst i 2001 til lidt under halvdelen i 2021. Hvis vi zoomer vi ind på de fem største superstjerne-virksomheder, er denne gruppes andel af den samlede værditilvækst i industrien steget fra 15 til 35 procent. Dermed koncentreres industriens værdiskabelse i stigende grad hos superstjerne-virksomhederne og særligt blandt de allerstørste, mens deres andel af den samlede beskæftigelse inden for industrien har været nogenlunde uændret med omkring en fjerdedel i samme periode.

Anm.: Superstjerne-virksomhederne er de 1 procent største virksomheder i industrien målt ved værditilvækst i de enkelte år.

Kilde: Danmarks Statistik og DI-beregninger

Stigende markupper i industrien

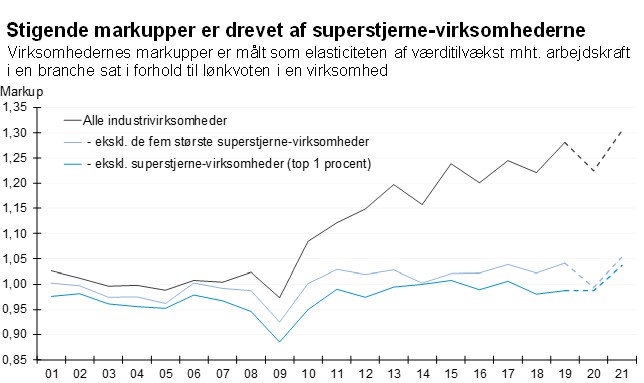

Den øgede koncentration af værditilvækst hos superstjerne-virksomhederne i industrien har medvirket til, at vi siden finanskrisen overordnet set har oplevet en kraftig stigning i virksomhedernes markupper. En virksomheds markup måler forholdet mellem virksomhedens pris per enhed og deres omkostninger ved at producere en enhed. En høj markup kan ses som en indikator for konkurrenceintensiteten på det marked, som virksomheden opererer på (se f.eks. De Økonomiske Råds produktivitetsrapport fra 2022).2

Ved at anvende en opgørelsesmetode, der i store træk flugter med tilgangen i De Økonomiske Råd (2022), finder vi, at de lønvægtede markupper for virksomhederne i industrien er steget fra cirka 1,03 til 1,31 i perioden 2001-2021.3 Det er nogenlunde i tråd med resultatet fra De Økonomiske Råd, der på baggrund af data for perioden fra 2001 frem til og med 2018 udlagde dette som et udtryk for, at industrivirksomhederne samlet set tjener rigtig mange penge, som de ikke eller kun i meget begrænset omfang giver videre til deres medarbejdere i form af højere lønninger. Høje markupper bruges typisk som en indikator på manglende konkurrence. Indikation af manglende

konkurrence synes overraskende i en branche som industrien, der er udsat for massiv international konkurrence.

Anm.: Superstjerne-virksomhederne er defineret som de 1 procent største virksomheder i industrien målt ved værditilvækst i de enkelte år. Markupperne er vægtet med virksomhedernes lønsummer inden for de respektive grupper. Kurverne er skraveret i 2020 og 2021 for at markere, at disse år er præget af ekstraordinær stor usikkerhed under coronanedlukningerne.

Kilde: Danmarks Statistik og DI-beregninger

DI’s beregninger viser dog, at stigningen i markupperne primært kan tilskrives, at superstjerne-virksomhederne har oplevet en kraftig stigning i deres markupper siden finanskrisen samtidig med, at de har øget deres andel af industriens samlede værditilvækst markant.4 Ses der bort fra superstjerne-virksomhederne, har de resterende 99 procent af industrivirksomhederne haft en næsten flad udvikling i deres markupper de sidste tyve år bortset fra i 2021, hvor markupperne også er steget for denne gruppe. De fem største superstjerne-virksomheder har drevet langt størstedelen af stigningen i markupperne i industrien. Det kan dog være vanskeligt at tolke udviklingen i 2020-2021, da disse år var præget af ekstraordinær stor usikkerhed blandt andet som følge af diverse kompensationsordninger, der blev givet til erhvervslivet under coronanedlukningerne.

Danmarks Statistik foretog for nylig en opdatering af deres beregninger af nationalregnskabet i 2020-2022, hvor de opjusterede produktivitetsvæksten i industrien ganske markant. Det skyldes blandt andet, at der er blevet foretaget en opjustering af industrivirksomhedernes værditilvækst, som skal ses i sammenhæng med den ekstraordinær store fremgang, vi har set i industriproduktionen inden for medicinalindustrien de seneste år.5 Dette bekræfter billedet af, at udviklingen i dansk økonomi i stadig højere grad domineres af en lille kreds af meget store værdiskabende industrivirksomheder.

Anm.: Superstjerne-virksomhederne er defineret som de 1 procent største virksomheder i industrien målt ved værditilvækst i de enkelte år. Lønkvoterne er vægtet med virksomhedernes værditilvækst inden for de respektive grupper. Kurverne er skraveret i 2020 og 2021 for at markere, at disse år er præget af ekstraordinær stor usikkerhed under coronanedlukningerne.

Kilde: Danmarks Statistik og DI-beregninger

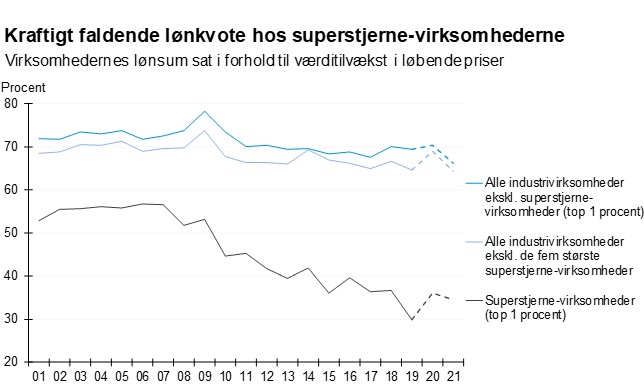

De stigende markupper i industrien som helhed betyder, at

industrivirksomhedernes lønkvoter (som angiver andelen af virksomhedernes værditilvækst, der går til aflønning af ansatte) er faldet i løbet af de seneste to årtier. Som det var tilfældet med markupperne skal den faldende lønkvote primært tilskrives den kraftigt faldende lønkvote hos superstjerne-virksomhederne og deres stigende betydning for økonomien, herunder især det markante bidrag fra de fem største superstjerne-virksomheder. Modsat har lønkvoten for de resterende virksomheder i industrien været næsten uændret i de seneste tyve år. Finansministeriet (2022) finder samme re-sultat.6

Hvorfor stiger markupperne i superstjerne-virksomhederne?

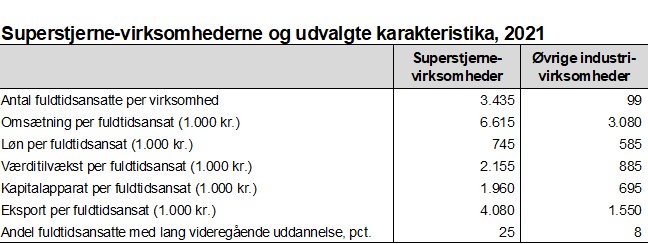

De stigende markupper i superstjerne-virksomhederne skal blandt andet ses i sammenhæng med, at der er tale om en særlig gruppe af meget store virksomheder i industrien, der tilhører verdenseliten, når det gælder om at skabe værdi. Der er cirka 15-20 af dem i Danmark, og de er karakteriseret ved at være meget kapitalintensive og have mange højtuddannede medar-bejdere. De eksporterer typisk for en del mere per medarbejder end de resterende virksomheder i industrien. Med en meget høj eksportandel er de således udsat for betydelig international konkurrence. Når superstjerne-virksomhederne afsætter hovedparten af deres omsætning i udlandet bliver de stigende markupper i høj grad betalt af forbrugerne i udlandet.7

Anm.: Superstjerne-virksomhederne er defineret som de 1 procent største virksomheder i industrien målt ved værditilvækst i 2021.

Kilde: Danmarks Statistik og DI-beregninger

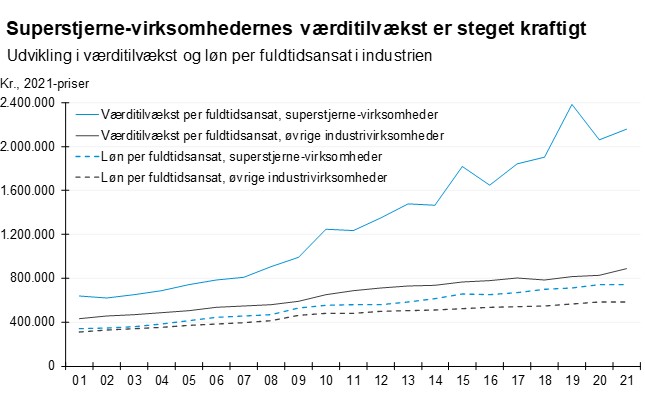

Superstjerne-virksomhederne er desuden karakteriseret ved at være særdeles værdiskabende og de har oplevet en kraftig fremgang i deres værditilvækst i mange år. Superstjerne-virksomhedernes værditilvækst per medarbejder er således steget fra ca. 640.000 kr. i 2001 til godt 2.150.000 kr. i 2021, altså til næsten 3½ gange så meget i løbet af den 20-årige periode. I samme periode er værditilvæksten per medarbejder i den øvrige del af industrien steget fra ca. 430.000 kr. til knap 890.000 kr., svarende til lidt over en fordobling.

En af forklaringerne på superstjerne-virksomhedernes markante fremgang er, at de er helt i front, når det gælder udviklingen af nye, innovative løsninger. De står for tre ud af fem private forskningskroner i industrien og for knap en tredjedel af samlede forsknings- og udviklingsaktiviteter i Danmark. Samtidig agerer superstjerne-virksomhederne globalt, hvor de i stigende grad træffer strategiske aktive valg om, at lægge hele eller dele af produktionen og andre aktiviteter uden for landets grænser med Danmark som hovedbase (fabriksløs produktion).8 Derved registreres en meget stor del af virksomhedernes værdiskabelse i Danmark, mens aflønningen af medarbejdere i produktionen og underleverandører i højere grad finder sted i udlandet. Dette trækker isoleret set lønkvoten ned.

Lønnen per medarbejder blandt superstjerne-virksomhedernes ansatte i Danmark er dog lidt mere end fordoblet over de sidste tyve år, mens den er steget lidt mindre i de resterende industrivirksomheder. Den lavere lønkvote i superstjerne-virksomhederne skal derfor primært tilskrives en usædvanlig høj evne til at skabe værdi til Danmark og ikke en lavere aflønning af ansatte – tværtimod.

Hvis superstjerne-virksomhederne skulle have fastholdt den samme lønkvote som i årene før finanskrisen (ca. 55 procent), ville det isoleret set have krævet et lønløft på hele 60 procent blandt samtlige af superstjerne-virksomhedernes knap 60.000 ansatte i Danmark. I kroner og ører vil det svare til et lønløft på omkring 440.000 kr. om året til hver enkelt medarbejder, hvilket betyder, at deres løn ville blive dobbelt så høj som lønnen i de øvrige industrivirksomheder.

Anm.: Superstjerne-virksomhederne er de 1 procent største virksomheder i industrien målt ved værditilvækst i de enkelte år. Det kan være vanskeligt at tolke udviklingen i 2020-2021, da der er ekstraordinær stor usikkerhed under coronanedlukningerne.

Kilde: Danmarks Statistik og DI-beregninger

Udviklingen i dansk økonomi dækker dermed over store forskelle på tværs af brancher og ikke mindst på tværs af virksomheder inden for industrien, hvor superstjerne-virksomhederne har fået så meget luft under vingerne, at den markante fremgang og udvikling kan rykke det samlede billede og skjule modgang i resten af økonomien. Det er derfor vigtigt at være påpasselig med at bedømme hele erhvervslivet under et, når den aktive erhvervspolitik skal tilret-telægges.

Vi skal gøre hvad vi kan for at sikre, at superstjerne-virksomhederne fortsat har lyst til at vokse med afsæt i Danmark. Samtidig er det vigtigt, at vi sikrer nogle konkurrencedygtige skatter og afgifter, som for det store flertal af industri-virksomheder er afgørende for deres evne til at vinde ordrer og holde fast i danske arbejdspladser.

Sådan har vi gjort

Denne analyse er udarbejdet på baggrund af registerdata fra Danmarks Statistik med udgangspunkt i Regnskabsstatistikken for perioden 2001-2021. Regnskabsstatistikken indeholder oplysninger om blandt andet resultatopgørelse, balance og investeringer for reelt aktive virksomheder i private ikke-finansielle byerhverv.

For at sikre et robust datagrundlag foretages flere datasorteringer på linje med andre studier på området. For det første frasorteres virksomheder med helt eller delvist imputerede regnskabsdata i et givent år samt virksomheder med under én fuldtidsansat. Desuden udelades virksomheder med en negativ værditilvækst i indeværende år, året før eller året efter, da der kan være tale om registreringsfejl. Tilsvarende frasorteres virksomheder med lønsumsudgifter eller værditilvækst på nul, da kun reelt aktive virksomheder betragtes som relevante for analysen. Endelig ses der i beregningerne af markupper alene på virksomheder med mindst 20 fuldtidsansatte, hvilket gøres for at sikre en tilstrækkelig høj datakvalitet i beregningen af outpu-telasticiteter med hensyn til arbejdskraft i en branche.9 Det betyder også, at gruppen af superstjerne-virksomheder (top 1 procent) i denne del af analysen ikke dækker over helt de samme virksomheder i industrien, som i den resterende del af analysen.

Efter de ovennævnte datasorteringer indgår i alt ca. 165.000 virksomhedsobservationer i analysen. Datagrundlaget er ubalanceret. Det vil sige, at antallet af virksomhedsobservationer varierer fra år til år og ligger i gennemsnit på ca. 7.800 virksomheder årligt. I analysen fokuseres hovedsageligt på industrivirksomheder, som udgør 23 procent af virksomhederne i datagrundlaget. Antallet af industrivirksomheder falder fra 2001 til 2021. Det betyder også, at top 1 procent virksomhederne – superstjerne-virksomhederne – i industrien falder i perioden. Analysens resultater ændres ikke nævneværdigt, hvis vi følger de samme superstjerne-virksomheder over tid.

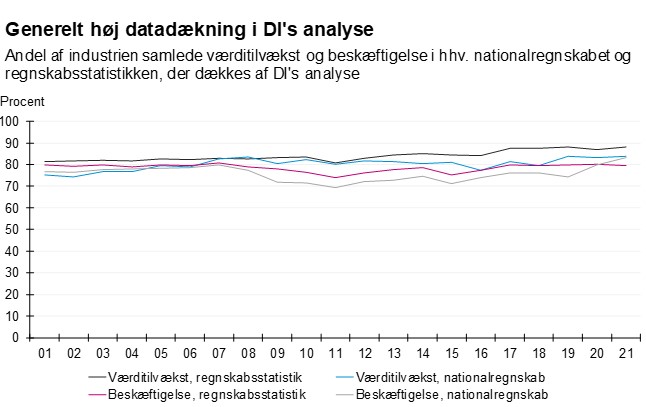

En forholdsvis høj andel af regnskabsstatistikkens samlede værditilvækst og beskæftigelse i industrien dækkes af analysen. I den forbindelse skal der dog gøres opmærksom på, at lønkvoten beregnet med det anvendte regnskabsdata adskiller sig fra den nationalregnskabsmæssige lønkvote. Dette skyldes, at Danmarks Statistiks opgørelse af nationalregnskabets bruttoværditilvækst baserer sig på mere end en simpel aggregering af værditilvæksten i virksomhedernes regnskabsdata. Det gælder i forhold til immaterielle investeringer, hvor virksomhedernes udgifter til forskning og udvikling betragtes som kapitalinvesteringer i nationalregnskabet og medregnes i bruttoværditilvæksten, mens det i regnskabsdata overvejende fratrækkes værditilvæksten på linje med f.eks. materialer i produktionen. Sammenlignes den nationalregnskabsmæssige lønkvote med lønkvoten baseret på virksomhedernes regnskabsdata ses dog en lignende langsigtet tendens i industriens lønkvote, hvorfor det anvendte datagrundlag i DI’s analyse vurderes at være velegnet til at analysere udviklingen i industriens lønkvote og markupper.

Anm.: I DI's analyse ses der bort fra virksomheder med helt eller delvist imputerede regnskabsoplysninger.

Kilde: Danmarks Statistik og DI-beregninger

Fodnoter

- I DI's analyse udelades virksomheder med regnskabsoplysninger, der er helt eller delvist imputerede. Datagrundlaget i DI's analyse uddybes nedenfor.

- Se De Økonomiske Råd (2022): Produktivitet 2022.

- Virksomhedernes markupper beregnes i DI's analyse som outputelasticiteten mht. arbejdskraft i en branche sat ift. lønkvoten i en virksomhed (metoden benyttes af De Økonomiske Råd og kaldes for single-input-metoden). Til forskel fra De Økonomiske Råds opgørelse vægtes markupperne i DI's analyse alene med virksomhedernes lønsummer inden for de respektive grupper, da kapitalomkostningerne ikke fremgår direkte af regnskabsdata, men skal imputeres. Selvom der derfor er usikkerhed ved metoden, særligt ift. niveauet, vurderes den, at give et nogenlunde retvisende billede af udviklingen i markupperne.

- Se Danmarks Statistik (2023): Robust dansk økonomi i årene 2020 til 2022.

- Se Danmarks Statistik (2023): Medicin holder industriproduktionen oppe.

- Se Finansministeriet (2022): Økonomisk Redegørelse, august 2022.

- Da 2021 er præget af ekstraordinær stor usikkerhed pga. coronanedlukningerne, har vi også set på superstjerne-virksomhederne og de øvrige industrivirksomheders karakteristika i årene før. Her finder vi tilsvarende forskelle.

- Fabriksløs produktion er en global forretningsmodel, hvor produktion i udlandet faktureres fra Danmark og indgår i dansk eksport, selvom produkterne aldrig har været i Danmark eller er produceret af danske medarbejdere.

- Læs mere om beregning af produktivitet på virksomhedsniveau i DI-analysen (2021): Metodenotat til beregning af produktivitet på virksomhedsniveau.