Status på energipriserne: Energipriserne forbliver lave og relativt stabile

Mindre vind får elprisen til at stige en smule, imens gasprisen holdes stabilt nede af milde temperaturer og usædvanligt høje fyldningsgrader i gaslagrene. DI Energi giver dig en status på energipriserne her.

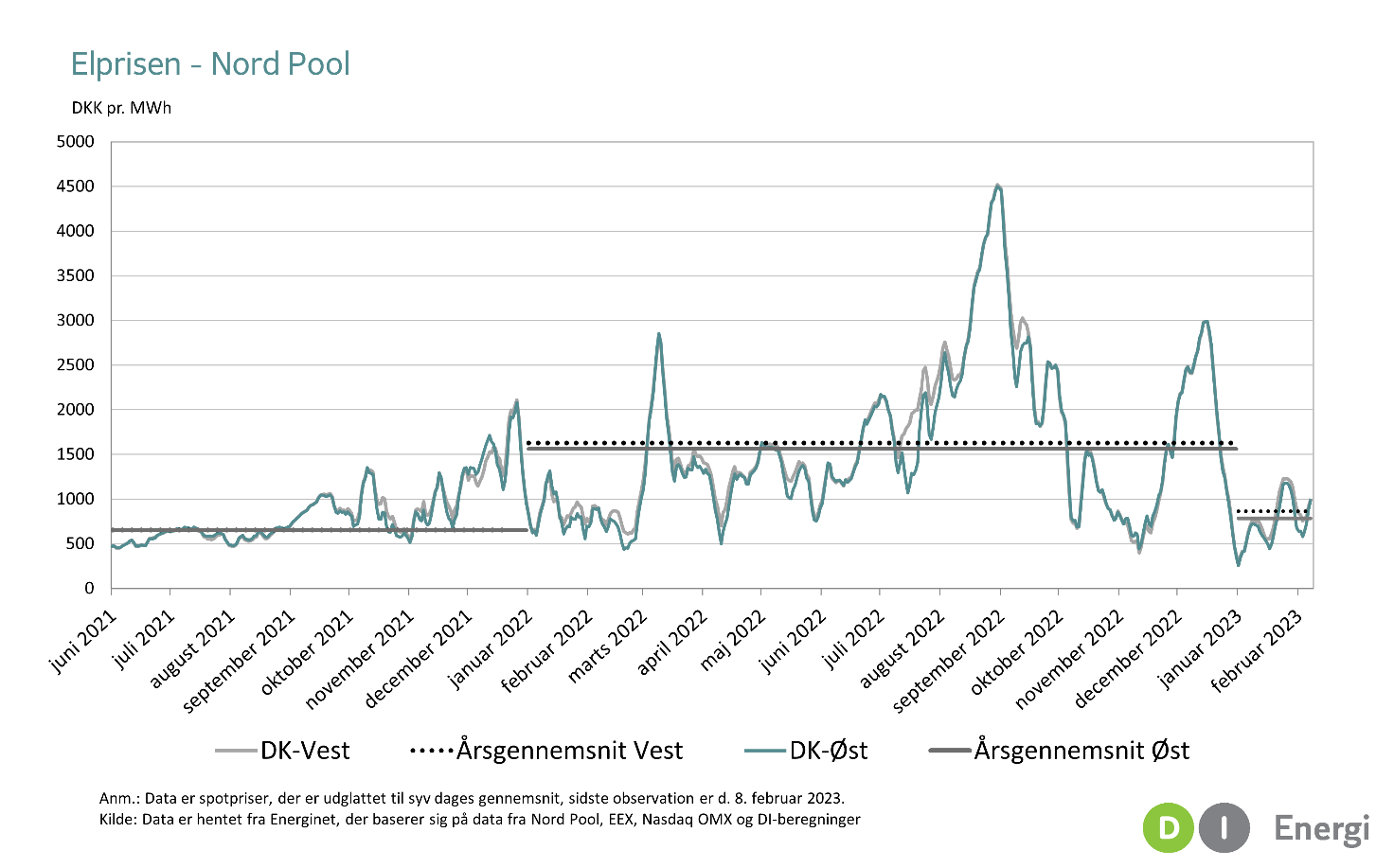

Elprisen stiger efter uge med mindre vind

Efter et drastisk fald efter årsskiftet er elprisen den første uge i februar steget igen. Det foreløbige månedsgennemsnit ligger dermed på 986 kr. pr. MWh, hvilket er 25 pct. højere end månedsgennemsnittet for januar, der endte på 789 kr. pr. MWh. Årsgennemsnittet for 2023 er dog fortsat væsentligt lavere end det forhenværende år, idet det i øjeblikket ligger på 825 kr. pr. MWh. Dette er omtrent en halvering af årsgennemsnittet for 2022, der endte på 1596 kr. pr. MWh.

Efter en meget vindfuld start på året har vejret i starten af februar været mere vindstille, hvilket har ført til den mindre stigning i elprisen. De generelt lavere priser sammenlignet med 2022 skyldes blandt andet det store fald i gasprisen. Samtidig har den europæiske vinter indtil videre budt på milde temperaturer, hvilket har presset el- og gasforbruget og dermed også prisen ned.

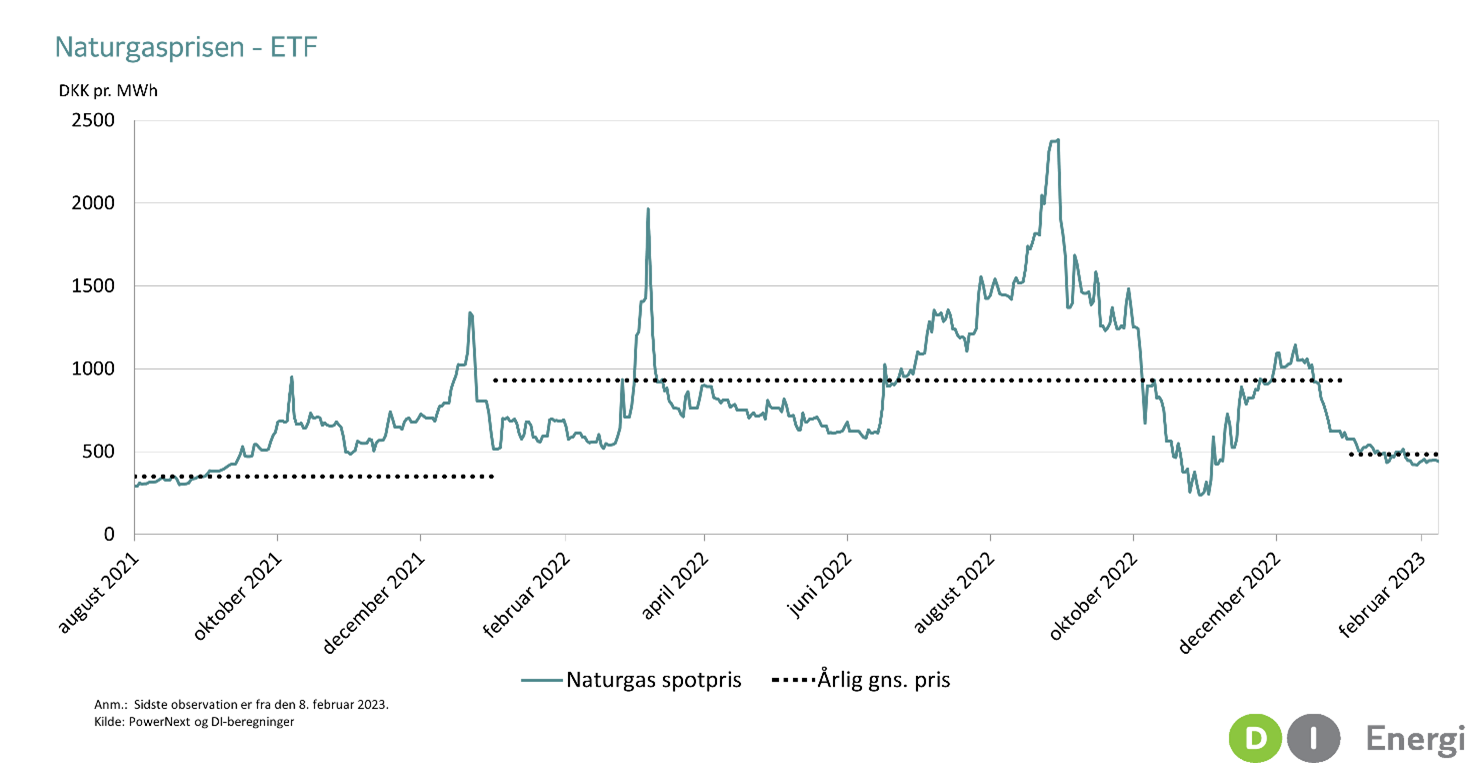

Naturgasprisen forbliver på lavere og mere stabilt niveau

Naturgasprisen fortsætter med at være relativt lav og stabil sammenlignet med 2022. Den seneste uge har gasprisen i gennemsnit ligget på 445 kr. pr. MWh. Dette er 10 pct. lavere end januar måned, hvor gennemsnitsprisen endte på 492 kr. pr. MWh. Naturgasprisen har ligesom elprisen foreløbigt set næsten en halvering i gennemsnitsprisen sammenlignet med det forhenværende år. Årsgennemsnittet for 2023 ligger i øjeblikket på 483 kr. pr. MWh, hvilket er 48 pct. lavere end årsgennemsnittet for 2022, der endte på 930 kr. pr. MWh.

Generelt har naturgasprisen været mindre volatil end 2022, der bød på usædvanligt store udsving i gasprisen. Dette skyldes blandt andet en relativt mild vinter og investeringer i energieffektivisering, hvilket har ført til høje fyldningsgrader i gaslagrene. Samtidig har udbuddet af LNG været højt, hvilket i perioder har resulteret i relativt lavere LNG priser. De lavere priser ser umiddelbart ud til at fortsætte ind i året, idet futures med leverance senere i 2023 er faldet drastisk i januar og februar måned. Den 8. februar blev 1 MWh med leverance i månederne marts-august solgt på TFF børsen for omtrent 410 kr.

Dette kan dog ændre sig, hvis vinteren alligevel viser sig at blive kold i Europa. Samtidig kan priserne blive presset op som resultat af en øget import af LNG til Kina efter genåbningen, eller hvis rørleverancer af russisk gas til Europa falder yderligere.

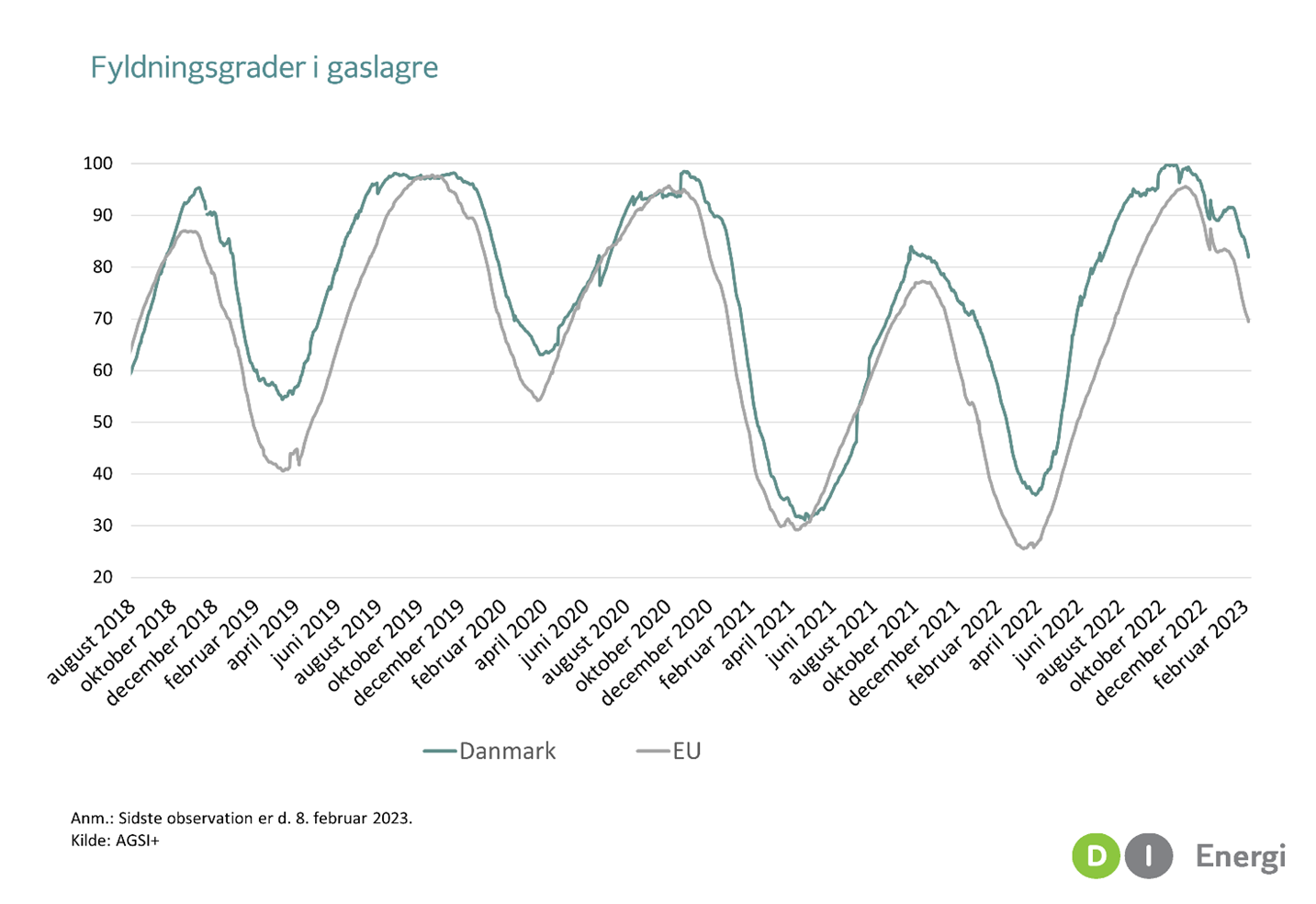

Usædvanligt høje fyldningsgrader i danske gaslagre

Fyldningsgraderne i de danske gaslagre er fortsæt usædvanligt høje, idet de d. 6. februar lå på 82 pct. Tidligere år har fyldningsgraderne været 52,8 og 53,9 pct. i henholdsvis 2021 og 2022. Gennemsnittet for EU ligger ligeledes højt sammenlignet med tidligere år, idet det d. 6. februar lå på 69,5 pct.

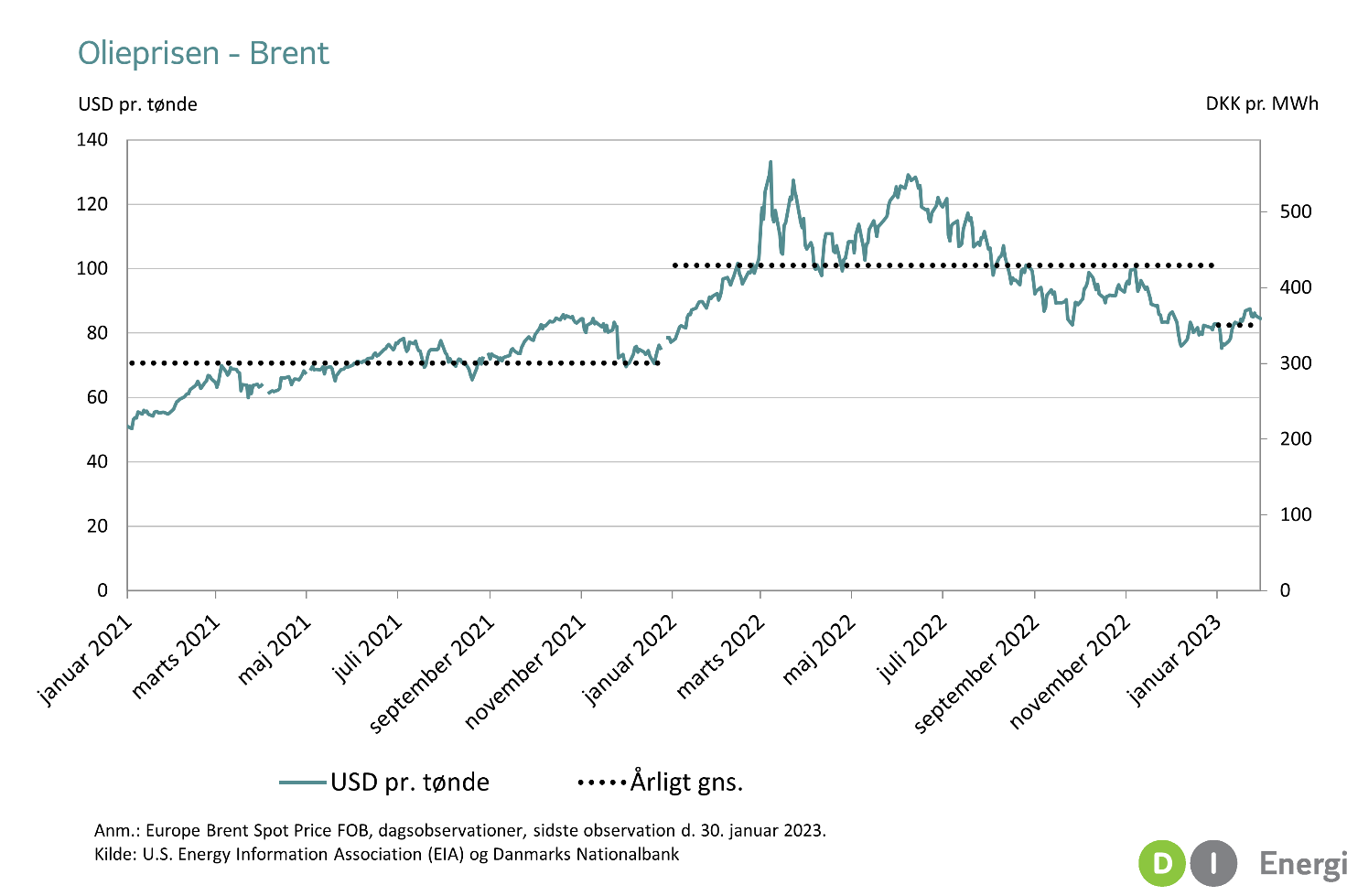

Olieprisen stiger marginalt

Olieprisen steg marginalt den sidste uge i januar efter et dyk i starten af året. Den sidste uge af januar endte gennemsnitsprisen på 347 kr. pr. MWh. Det foreløbige årsgennemsnit for 2023 ligger nu på 336 kr. pr. MWh, hvilket er 20 pct. lavere end gennemsnittet for 2022, der endte på 422 kr. pr. MWh.

Den mindre stigning skyldes med stor sandsynlighed en stigning i den globale efterspørgsel efter Kinas genåbning af landet, der har ført til en højere økonomisk aktivitet. Derudover er udbuddet fra OPEC landene faldet i januar, hvilket ligeledes presser olieprisen en smule op. Det skriver Reuters. Modsat holdes olieprisen nede af en svagere dollar, samt en usikker verdensøkonomi med høj inflation og renter.

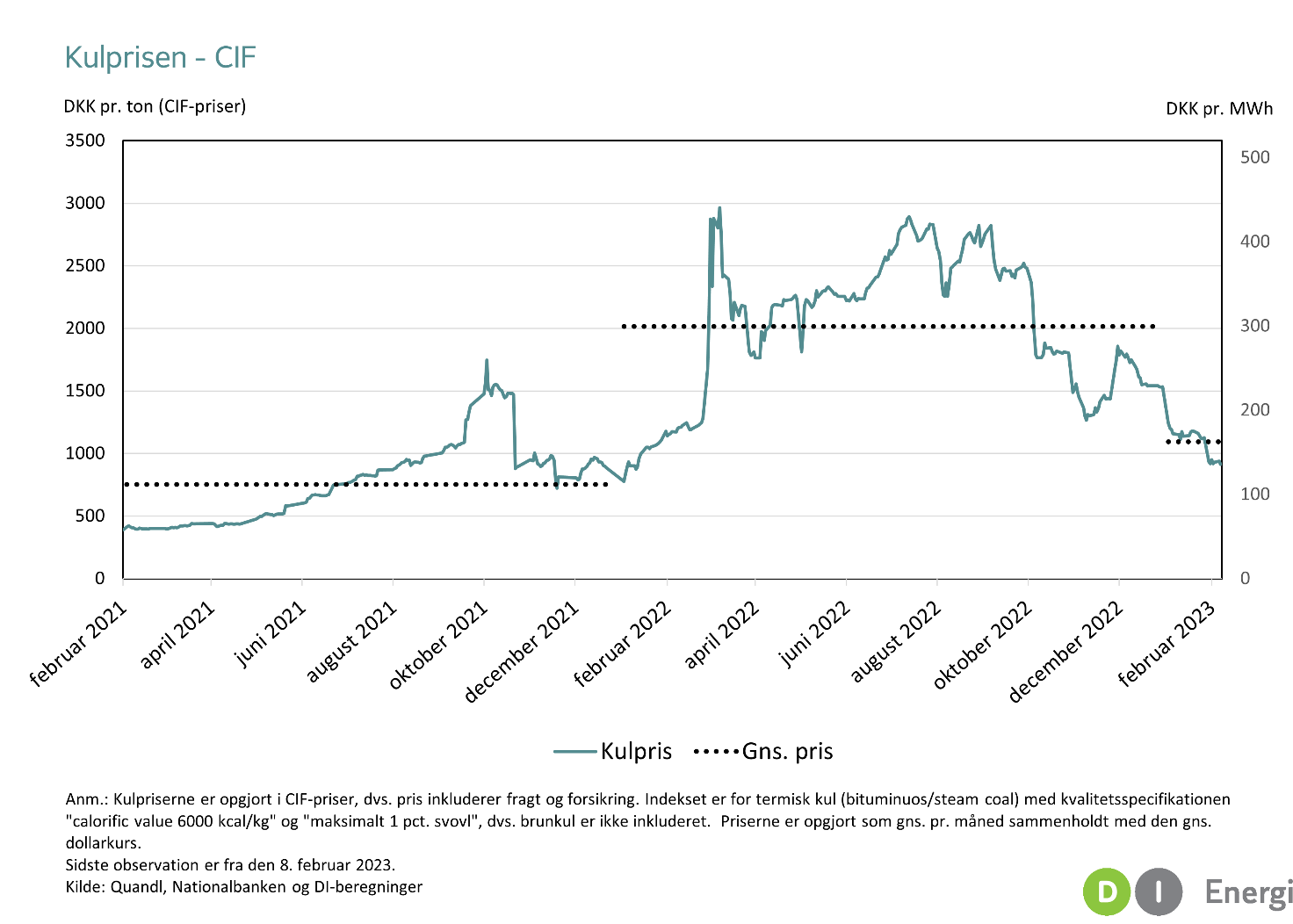

Kulprisen falder yderligere som følge af lavere efterspørgsel

Kulprisen forbliver lav efter et dyk til 136 kr. pr. MWh d. 1. februar. Den seneste uge har kulprisen dermed i gennemsnit ligget på 137 kr. pr. MWh. Dette er 18 pct. lavere end månedsgennemsnittet for januar, der endte på 168 kr. pr. MWh. Årsgennemsnittet for 2023 ligger nu på 162 kr. pr. MWh, hvilket er 45 pct. lavere end gennemsnittet for 2022, der endte på 299 kr. pr. MWh.

Efter en periode med et højere kulforbrug i Europa som følge af mindre elproduktion fra atom- og vandkraft i Europa, er kulforbruget igen faldet, hvilket har sænket efterspørgslen og dermed prisen. Dertil har de lavere gaspriser og investeringer i energieffektivisering haft samme effekt. Omvendt er efterspørgslen dog steget i andre lande, herunder Kina og Indien.

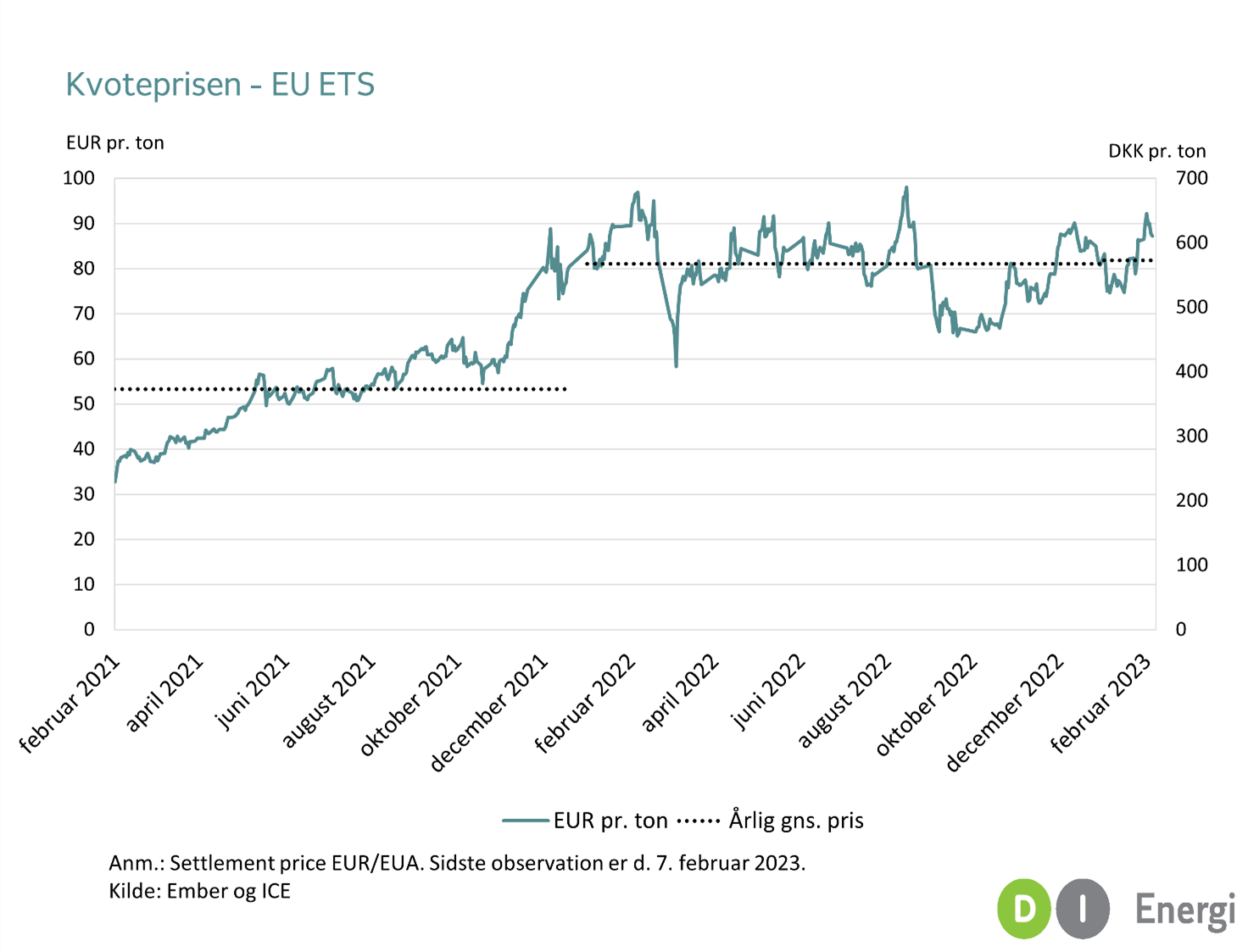

Kvoteprisen stiger efter stor aktivitet på markedet

Modsat energipriserne er kvoteprisen generelt steget i det nye år. I januar måned endte gennemsnitsprisen på 596 kr. pr. tons, og det foreløbige månedsgennemsnit for februar ligger nu på 662 kr. pr. tons. Årsgennemsnittet ligger på 608 kr. pr. tons, hvilket er meget nært gennemsnittet for 2022, der endte på 603 kr. pr. tons.

De høje kvotepriser skyldes sandsynligvis en forventning om en forbedring af den europæiske økonomi efter et generelt fald i energipriserne. Dette vil forventeligt føre til en større industriel aktivitet, hvilket øger efterspørgslen på kvoter. Det skriver Reuters. Dette kan dog ændre sig, hvis flere kvoter bliver frigivet i løbet af de kommende år for at delvist finansiere EU’s REpowerEU plan. Planen er dog ikke godkendt af alle medlemslande, hvorfor dette fortsat er usikkert. Kvotepriserne har ligeledes været påvirket af short-coverings og stor aktivitet på markedet i januar, hvilket har presset priserne op. Det mindre fald de seneste par dage skyldes sandsynligvis et drop i aktiviteten på markedet op til en markedsreform fra Europa Parlamentet senere denne uge. Det skriver Carbon Pulse.