Dansk erhvervslivs vilkår for forskning og udvikling er fortsat i bund

Danmark er igen at finde i bunden af de internationale ranglister over, hvor gode vilkår erhvervslivet har for forskning og udvikling (FoU). Det sker til trods for, at Danmark som videnssamfund med en lille, åben økonomi er helt afhængig af at kunne tiltrække FoU-aktivitet.

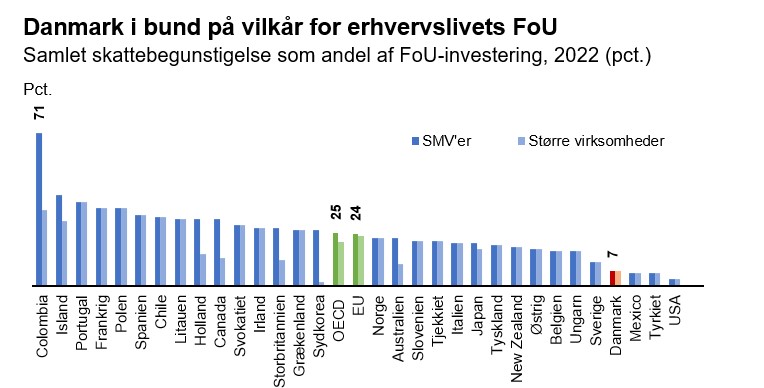

I flere internationale opgørelser over erhvervslivets vilkår for at forske, blive klogere og udvikle nye produkter ligger Danmark i bund. Ser man f.eks. på, hvor stor en del af virksomhedernes FoU-investeringer, der kommer tilbage til dem i form af fradrag, skattekreditter eller lignende, indtager Danmark en kedelig 30.-plads, idet kun syv pct. af de investerede midler finder tilbage til virksomhederne. Til sammenligning er det tilsvarende tal ca. 25 pct. i OECD og EU.

Anm.: Figuren viser værdien af den samlede skattebegunstige i hvert land med udgangspunkt i en repræsentativ virksomhed. I OECD og EU er gennemsnittet ca. 25 pct mens den gennemsnitlige danske virksomhed får ca. 7 pct. igen via f.eks FoU-fradraget. I flere lande findes der særlige fradrag målrettet SMV'er og iværksættervirksomheder, hvorfor SMV'erne generelt har bedre vilkår på tværs af OECD. Da der ikke findes sådanne modeller i Danmark, er værdien den samme uanset virksomhedens størrelse. Opgørelsen indeholder kun OECD-lande.

Kilde: OECD - Implied Tax Subsidy rates on R&D expenditures, 2023.

Større konkurrence om forskningsaktive virksomheder

I de seneste år er den internationale konkurrence om at fastholde og tiltrække erhvervslivets forskningsaktivitet taget kraftigt til. Det kommer bl.a. til udtryk ved, at der over de seneste fem år er sket forbedringer i vilkårene for forskning og udvikling i stort set alle lande i OECD.

I nogle lande har det primære fokus været på at forbedre de ordninger, de allerede havde indført. Det har bl.a. betydet, at flere lande har forhøjet værdien af deres eksisterende FoU-fradrag, forskningsbaserede skattekreditter eller lignende ordninger. Også I Danmark har man set tegn på den udvikling, idet FoU-fradraget har været midlertidigt forhøjet til 130 pct. i perioden 2020 til 2022.

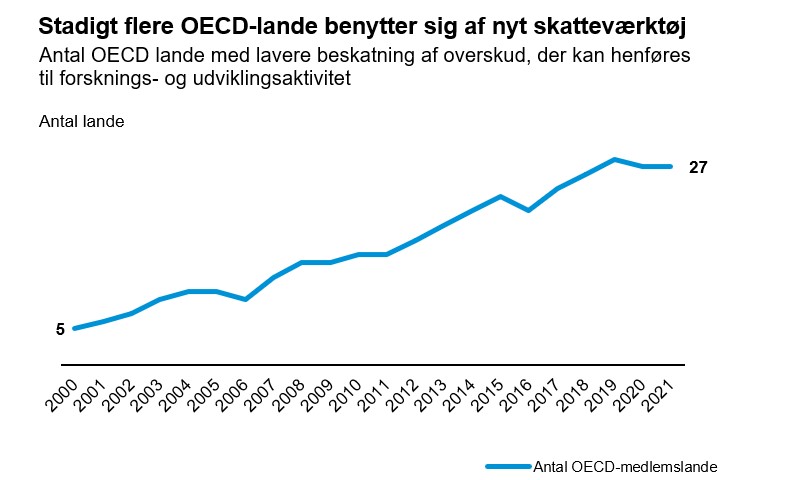

I andre lande har udviklingen primært været, at landene har taget helt nye midler i brug i kampen for at tiltrække og fastholde forskningsaktivitet. Senest har den amerikanske lovpakke Inflation Reduction Act (IRA) tilført mange milliarder dollars til særligt grøn forskning foretaget i USA, mens et stigende antal lande har indført lovgivning, der giver mulighed for lempeligere beskatning af den del af en virksomheds overskud, der kan henføres til forskningsaktivitet. Et eksempel på dette kunne være de såkaldte ’Patent boxes’.

Særligt den type virkemiddel er blevet stadigt mere populært i OECD, hvor antallet af lande, der benytter sig af dem, er næsten seksdoblet siden årtusindskiftet. Som et af de få lande er Danmark imidlertid ikke på listen af lande, der gør brug af ordningen.

Anm.: Opgørelsen indeholder alle OECS's 38 medlemslande. Opgørelsen dækker både "Patent Boxes" og andre skattetiltag, der giver mulighed for lavere selskabsbeskatning af overskud, der kan henføres til FoU-aktivitet.

Kilde: OECD's Rapport "Cost and uptake of income-based tax incentives for R&D and innovation", 2023

Uanset om det primære virkemiddel har været at forbedre eksisterende ordninger eller at finde på nye skattetiltag, trækker tendensen klart i retning af, at landene gør markant mere for at gøre sig attraktive over for internationale forskningsaktive virksomheder.

Særligt stor konkurrence mellem små, åbne økonomier

Den udvikling gør sig særligt gældende i lande, der som Danmark, har små og åbne økonomier. I fraværet af en naturlig fordel i form af store hjemmemarkeder mv., har der historisk været en tendens til, at lande med små og åbne økonomier har haft særligt stort fokus på at skabe gode vilkår for virksomhedernes FoU.1

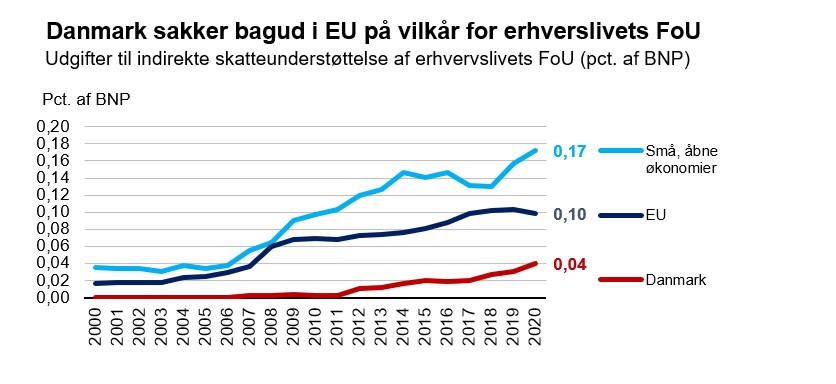

Ser man på hvor stor en del af de enkelte EU-landes BNP, der afsættes til at skabe bedre rammer for erhvervslivets forsknings- og udviklingsaktivitet, har udviklingen således været særligt påfaldende for lande med små og åbne økonomier.

Anm.: "Små, åbne økonomier" dækker over gennemsnittet for Sverige, Holland, Irland, Belgien og Østrig. "EU" er udtryk for det gennemsnitlige niveau blandt de lande, der var medlemmer af EU i det angivne år.

Kilde: OECD R&D Tax Expenditure and Direct Government Funding of BERD

På tværs af EU’s medlemslande er de afsatte midlers andel af BNP mere end femdoblet siden 2000, så det i 2020 i gennemsnit udgjorde 0,10 pct. af BNP.

Det er i sig selv en markant udvikling. For de små og åbne økonomier er andelen imidlertid steget til 0,17 pct., så det næsten er dobbelt så højt som EU-gennemsnittet. Til sammenligning var det tilsvarende tal i Danmark blot 0,04 pct. – altså mindre end en fjerdedel af det gennemsnitlige niveau i de øvrige små og åbne økonomier, om vi særligt konkurrer med.

Klare gevinster i at tiltrække forskningsaktivitet

Det er ikke overraskende, at vi har været vidne til denne udvikling. Bl.a. viser forskning fra OECD, at de skatte- og lovningsmæssige vilkår, som det enkelte land kan tilbyde forskningsaktive virksomheder, har stor betydning for, hvor virksomhederne placerer sig, og hvor meget forskning, de placerer i det enkelte land. Derudover viser forskningen, at gode vilkår for FoU også medvirker til at øge forskningsaktiviteten blandt de virksomheder, der allerede er aktive i et givent land. Det gør sig særligt gældende for iværksættervirksomheder og SMV’er.2

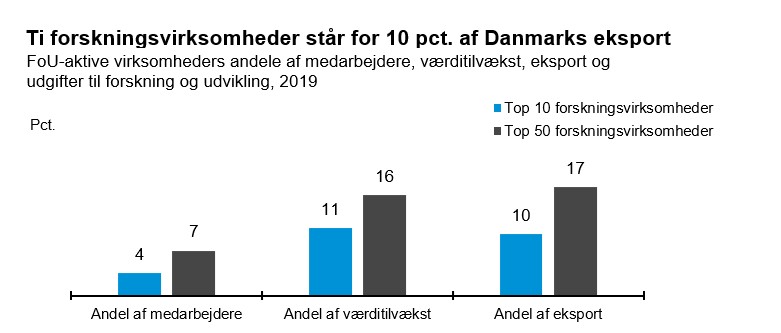

Særligt på sigt bidrager bedre vilkår for FoU derfor til højere lønninger, forbedret produktivitet og bedre jobmuligheder for alle dele af samfundet og markante stigninger i samfundets værditilvækst. Således viser en DI-analyse fra 2021, at alene de 10 mest forskningsaktive virksomheder i Danmark står for ca. en tiendedel af Danmarks samlede værditilvækst, en tiendedel af den samlede eksport og ca. en tyvendedel af den samlede beskæftigelse.3

Anm.: Figuren baseres på virksomheder med mindst 10 fuldtidsansatte i private ikke-finansielle byerhverv. Andel af eksport er beregnet på baggrund af generel firmastatistik fra 2018. Afrundet til nærmeste hele procent.

Kilde: Danmarks Statistik og DI

Set i det lys er de forsknings- og udviklingsvilkår, som Danmark kan tilbyde virksomhederne, af afgørende betydning for landets fremtidige økonomiske udvikling.

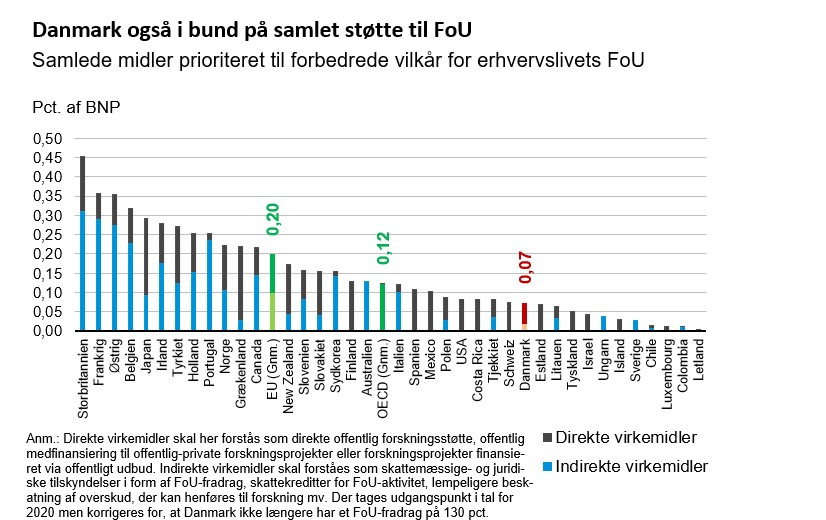

Derfor er det også problematisk, at Danmark, som nævnt, både indtager en 30. plads i OECD, hvad angår den økonomiske værdi af vores samlede skattevilkår for FoU og samtidigt prioriterer færre midler til formålet end sammenlignelige lande som andel af BNP.

Selv hvis man tager højde for, at der i Danmark prioriteres relativt mange offentlige midler til forskning, ændres billedet ikke mærkbart af, at man både medregner de direkte og indirekte virkemidler regeringerne i OECD bruger til at tiltrække FoU. Supplerer man den indirekte støtte, som virksomhederne får via FoU-fradrag, skattekreditter og lignende med den mere direkte støtte, de kan få via offentlig forskningsstøtte, medfinansiering af offentligt-private forskningsprojekter mv., ligger Danmark således fortsat i bund. Opgjort som andel af BNP bruger det gennemsnitlige OECD-land knap dobbelt som meget som Danmark, mens det gennemsnitlige EU-land bruger ca. tre gange så meget.

Anm.: Direkte virkemidler skal her forstås som direkte offentlig forskningsstøtte, offentlig medfinansiering til offentlig-private forskningsprojekter eller forskningsprojekter finansieret via offentligt udbud. Indirekte virkemidler skal forståes som skattemæssige- og juridiske tilskyndelser i form af FoU-fradrag, skattekreditter for FoU-aktivitet, lempeligere beskatning af overskud, der kan henføres til forskning, mv. Der tages udgangspunkt i tal for 2020 men korrigeres for, at Danmark ikke længere har et FoU-fradrag på 130 pct.

Kilde: OECD "Tax expenditures and direct government funding for BERD", 2022

Danmarks bundplacering har stor betydning

Danmarks fortsatte bundplacering i både EU og OECD er begyndt at sætte sig klare, uheldige spor.

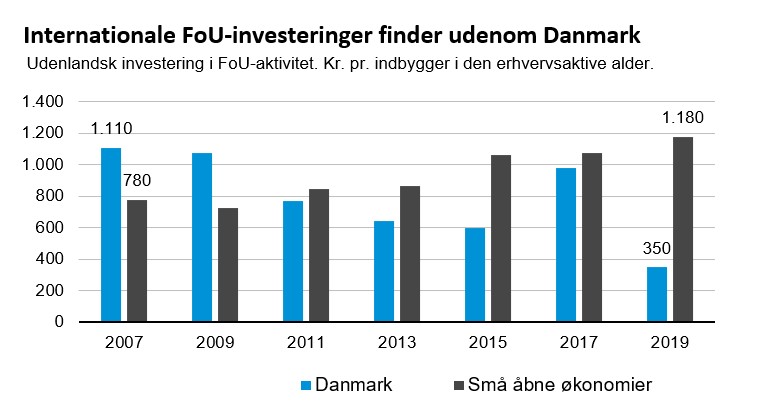

Ser man på Danmarks evne til at tiltrække udenlandske forsk-ningsinvesteringer, er der sket et kraftigt dyk i løbet af de sidste 15 år. I 2007 placerede udenlandske virksomheder forskning- og udviklingsaktivitet i Danmark for en værdi, der svarede til ca. 1.110 kr. per dansker i den erhvervsaktive alder. Det medførte, at Danmark lå godt foran andre små økonomier, hvor det tilsvarende tal i gennemsnit var ca. 780 kr. per erhvervsaktiv.

Sidenhen er billedet vendt, idet de udenlandske virksomheder nu blot placerer FoU-aktivitet i Danmark svarende til ca. 350 kr. per. erhvervsaktiv, imens det tilsvarende tal for andre små og åbne økonomier er steget til 1.180 kr. Mens man i lande som Sverige og Finland mv. dermed er lykkedes med at få udlan-dets FoU-investeringer til at stige med godt 50 pct., har tendensen i Danmark været et markant fald på næsten 70 pct.

Anm.: "Små åbne økonomier omfatter her Belgien, Finland, Holland og Sverige. Sverige indgår dog ikke i tallene for 2015, da der ikke foreligger tal herfor.

Priser angivet i faste 2019-priser.

Kilde: Uddannelses- og Forskningsministeriet, DFIR årsrapport, 2019

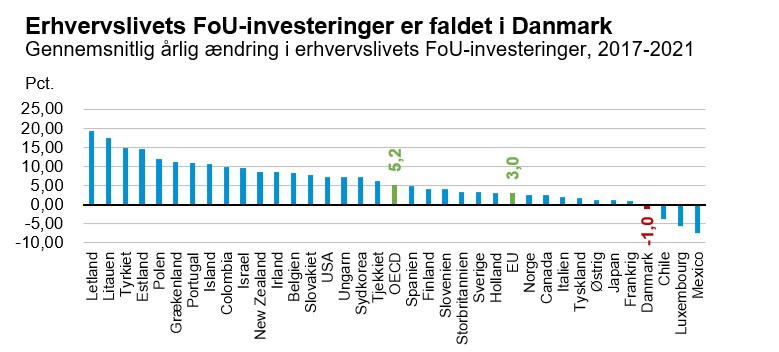

En lignende tendens går igen i udviklingen i erhvervslivets samlede FoU-investeringer på tværs af OECD-landene. Som et af de eneste lande i OECD, har der i Danmark været et decideret fald i erhvervslivets FoU-investeringer siden 2017. Mens der i et gennemsnitligt OECD-land har været en årlig stigning i erhvervslivets FoU-investering på fem pct., har der i Danmark været et gennemsnitligt fald på ca. én pct.

Anm.: Der tages udgangspunkt i den gennemsnitlige årlige stigning i perioden 2017-2021.

Kilde: OECD - BERD Compound annual growth rate

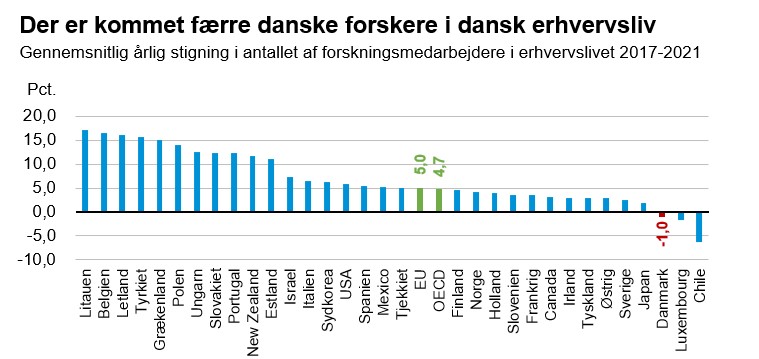

En lignende udvikling ses i antallet af forskningsmedarbejdere i det danske erhvervsliv. Mens stort set alle øvrige OECD-lande har oplevet en stigning i antallet af forskningsmedarbejdere i erhvervslivet, er der i Danmark sket et fald i de sidste fem år. Faktisk har der i perioden 2017 til 2021 kun været ét år, hvor antallet af forskningsmedarbejdere i Danmark er steget, og gennemsnitligt har der været et fald på ca. én pct. om året. Til sammenligning har der i EU-landene været en gennemsnitlig årlig stigning på ca. fem pct.

Anm.: Der tages udgangspunkt i den gennemsnitlige årlige stigning år for år i perioden 2017 til 2021. "Forskningsmedarbejdere dækker her over medarbejdere der enten selv arbejder med forskning og udvikling, eller som understøtter forskning som laboranter, forskningsassistenter mv. Andre former for højtuddannet arbejdskraft medregnes ikke.

Kilde: OECD Total Business Enterprise Personnel, annual growth rate

Stor usikkerhed om de fremtidige danske FoU-vilkår

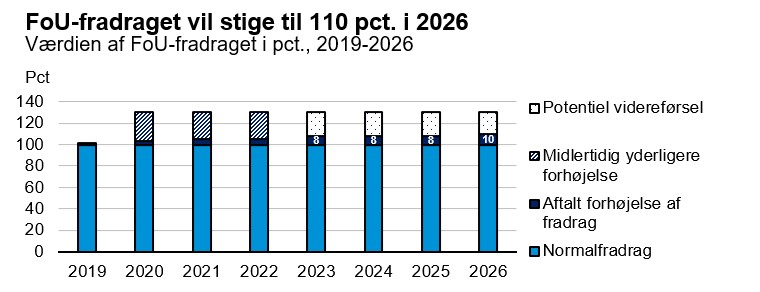

Mens der i landene omkring os således pågår et stort arbejde med at forbedre vilkårene for erhvervslivets forskning og udvikling, er udviklingen gået i stå i Danmark. Seneste varige forbedring af vilkårene blev gennemført med Aftale om erhvervs- og iværksætteriinitiativer fra efteråret 2017, hvor det blev aftalt gradvist at forhøje FoU-fradraget til 110 pct. fra 2026.

Siden da er der dog blevet gennemført to midlertidige forhøjelser af FoU-fradraget til 130 pct., som endte med at gælde fra 2020 til 2022 (begge år inklusive), idet den midlertidige forhøjelse af FoU-fradraget udløb ved overgangen til 2023. Siden har danske virksomheder således kun kunne få 108 pct. i FoU-fradrag, svarende til, hvad der blev aftalt i efteråret 2017.

Anm.: Der blev i forbindelse med Aftale om erhvervs- og iværksætterinitiativer fra efteråret 2017 besluttet en gradvis forhøjelse af FoU-fradrag til 110 pct. frem mod 2026. I forbindelse med flere af de hjælpepakker, der blev vedtaget under coronakrisen blev der efterfølgende besluttet en yderligere midlertidig forhøjelse af værdien af FoU-fradraget til 130 pct. Der blev dog i samme forbindelse lagt et loft over værdien af FoU-fradraget, så skatteværdien af fradraget maksimalt kunne udgøre 50 mio. kr. Et sådant loft findes ikke for den aftalte forhøjelse af fradraget frem mod 2026.

Kilde: Finansministeriet og Skatteministeriet.

En oplagt mulighed for i hvert fald ikke at forringe vilkårene for FoU i Danmark, ville derfor være at gøre den midlertidige forhøjelse af FoU-fradraget permanent, så det forblev på 130 pct. Dette kunne eventuelt kombineres med en fjernelse af det loft på 50 mio. kr. i skatteværdi, der gjorde sig gældende under den midlertidige forhøjelse.

Desuden kunne man se på at forbedre værdien af de skattekreditter, der udbetales til forskningsaktive virksomheder med underskud. Her kunne en oplagt fremgangsmåde være at skabe symmetri mellem overskuds- og underskudsgivende virksomheder, således at forskningsaktivitet har en skatteværdi på 130 pct. uanset, om den foretages i en underskuds- eller en overskudsgivende virksomhed. Det vil også være særligt relevant at gøre reglerne og afgrænsningen af virksomheders aktivitet omfattet af skattekreditter enklere og mere klar.

Under alle omstændigheder gør den nuværende usikkerhed om FoU-fradraget og det forhold, at dens skæbne er lagt i hænderne på ekspertgruppen for fremtidens erhvervsstøtte4, at det er svært for virksomhederne at vide, hvilke fremtidige vilkår de vil blive tilbudt, hvis de ønsker at foretage forskning og udvikling i Danmark. Dertil kommer, at internationale forskningsvirksom-heders opfattelse af Danmarks troværdighed hvad angår vilkårene for FoU kan have lidt skade ved, at et politisk flertal flere gange har stillet dem et permanent forhøjet FoU-fradrag i udsigt uden at levere på det.

Det kan medvirke til at forstærke den allerede uheldige udvikling, som dansk erhvervslivs forskningsaktivitet og vores evne til at tiltrække udenlandsk forskning og udvikling har været igennem de sidste år.

Fodnoter

- En tendens der i øvrigt også gør sig gældende ift. seskabsskatten, hvor de store lande i EU typisk har en væsentligt højere selskabsskat end mindre lande.

- Se bl.a. OECD's rapporter "The case of expenditure-based R&D tax incentives" (2021) "How effective are R&D Tax incentives:" (2020) m.fl.

- Se DI's analyse "Stort vækstpotentiale i mere privat forskning og udvikling" (2021)

- Se evt. kommissoriet på Erhvervsministeriets hjemmeside