Danske virksomheders samfundsbidrag slår rekord

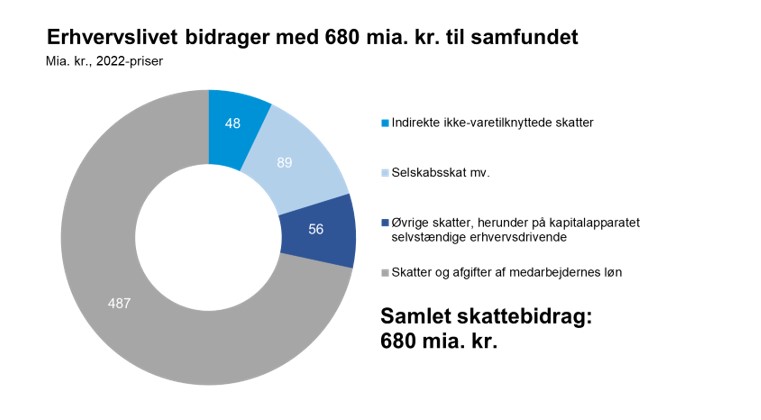

De danske virksomheder og deres medarbejdere bidrog i 2022 med rekordhøje godt 680 mia. kr. til statens og kommunernes budgetter. For det beløb kan man finansiere mange af velfærdsstatens kerneopgaver, herunder sundhedsvæsenet, uddannelsessystemet, statens udgifter til ældrepleje og folkepension mm.

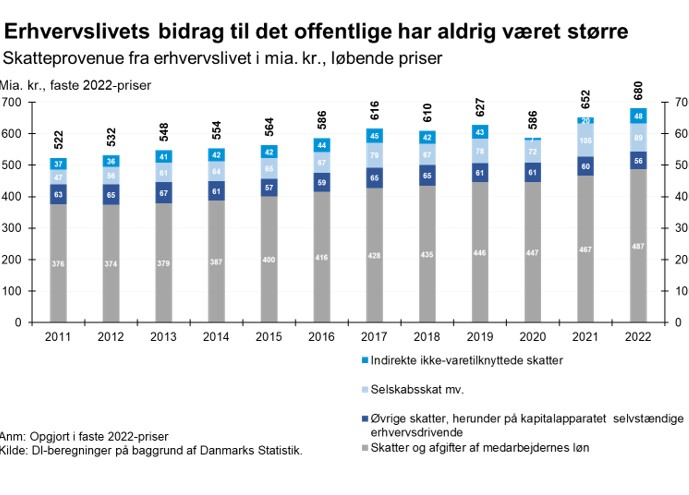

Efter nogle hårde år under corona-krisen slog samfundsbidraget fra landets godt 200.000 skattepligtige virksomheder og deres medarbejdere sidste år rekord med et samlet bidrag på godt 680 mia. kr. Dermed bidrog skatteindtægterne fra virksomhedernes lønudbetalinger, overskud og investeringer mv. med over halvdelen af de midler, der blev brugt i det offentlige.

Anm.: Beregningerne er beskrevet nærmere nedenfor i afsnittet "Sådan har vi gjort".

Kilde: DI-beregninger på baggrund af Danmarks Statistik

I den årrække, hvor DI har opgjort erhvervslivets bidrag til samfundet i form af bl.a. skatteindtægter og arbejdspladser har der været tendens til et støt stigende bidrag år for år. Uanset om man ser på bidraget fra selskabsskatten eller de skatter, som staten får ind via beskatning af medarbejdernes løn, de varer virksomhederne køber eller andet, har der således – med undtagelse af corona-året 2020 - været en uafbrudt stigning i samfundsbidraget siden 2015.

I 2022 er stigningen dog særlig markant, idet DI aldrig har målt en større fremgang fra ét år til det næste. Både procentuelt og målt i kroner og øre er udviklingen fra 2021 til 2022 således markant, idet samfundsbidraget på blot ét år er steget med godt 28 mia. kr. Som beskrevet nedenfor skyldes det store hop ikke mindst en fremgang i provenuet fra personskatter samt at provenuet fra de indirekte ikke-varetilknyttede skatter har normaliseret sig efter corona-krisen.

Anm.: Opgjort i faste 2022-priser

Kilde: DI-beregninger på baggrund af Danmarks Statistik.

Virksomhederne bidrager med mere end selskabsskat

I opgørelsen af erhvervslivets samfundsbidrag er det vigtigt at huske, at provenuet fra selskabsskatten – som typisk tillægges størst opmærksomhed i den politiske debat – langt fra er virksomhedernes eneste, endsige væsentligste skattebidrag. Faktisk udgjorde provenuet fra selskabsskatten i 2022 (på knap 90 mia. kr.) kun godt en ottendedel af erhvervslivets samlede skattebidrag på 680 mia. kr.

Det skyldes flere forhold. For det første er det langt fra alle virksomheder, der overhovedet har et overskud at betale selskabsskat af. Det gør sig særligt gældende blandt iværksættere og andre små virksomhedstyper, hvor der typisk ikke er overskud de første mange år.

For det andet skal bidragets størrelse ses i sammenhæng med, at mange af de skatter og afgifter, erhvervslivet pålægges, bliver opkrævet løbende på lønudbetalinger, varekøb, bygninger mv. Dermed sker den primære beskatning af den enkelte virksomhed før det er opgjort, om der overhovedet er et overskud at betale selskabsskat af. Og de betalte skatter er dermed i sig selv med til at nedbringe den skyldige selskabsskat.

For det tredje sker der løbende en beskatning af de input, der bruges i virksomhederne. Det drejer sig eksempelvis både om de råvarer, der omdannes til færdige produkter og om den energi, der bruges til fremstilling heraf. Dette udgjorde i 2022 ca. 48 mia. kr., sammenlignet med de 7-20 mia. kr., som beskatningen af virksomhedernes input indbragte i de foregående år, jf. figuren ovenfor.

Det relativt store provenufald for denne post i 2020 og 2021 skyldes primært, at posten dækker over et nettobidrag, hvor eksempelvis subsidier til løntilskud og lønkompensation fraregnes. Forskellen på niveauet i de foregående år og niveauet i 2020 og 2021 kan derfor hovedsageligt henføres til den store stigning i lønkompensationsudbetalinger til erhvervslivets medarbejdere under nedlukningerne

For det fjerde består erhvervslivets skattebidrag af de skatter og afgifter, der pålægges kapitalapparatet og de selvstændige erhvervsdrivende. Det drejer sig f.eks. om ejendomsbeskatning, afgifter på erhvervslivets køretøjer og den indkomstskat, der betales til selvstændigt erhvervsdrivende i de tilfælde, hvor deres aktivitet ikke er organiseret som et selskab. Dette udgjorde i 2022 i alt ca. 56 mia. kr., svarende til det gennemsnitlige niveau i de foregående år.

Sidst men ikke mindst består erhvervslivets skattebidrag af den skat, der pålægges lønnen til de i alt godt 2,1 mio. danskere, der er ansat i den private sektor. Af de i alt godt 985 mia. kr., der i 2022 blev udbetalt i løn til privatansatte danskere, vil ca. halvdelen før eller siden ende i de offentlige kasser. Det sker, når lønnen pålægges indkomstskat, arbejdsmarkedsbidrag mv., samt når lønninger bruges i butikkerne og pålægges moms eller særlige forbrugsafgift på biler, usunde fødevarer, el- og varme mv. Dette samlede bidrag fra beskatningen af medarbejdernes lønudbetalinger udgjorde i 2022 i alt ca. 487 mia. kr., hvilket dermed står for den største enkeltstående stigning blandt de forskellige typer af skatteindtægter.

Virksomhederne finansierer halvdelen af det offentlige

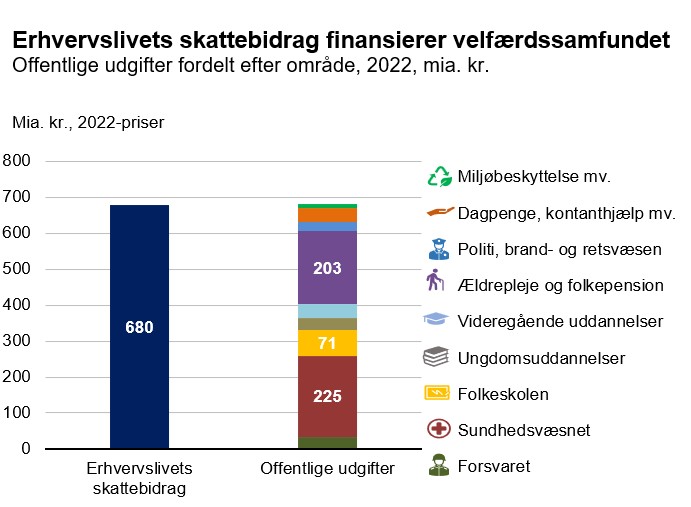

Med et samlet skattebidrag på godt 680 mia. kr. medvirker erhvervslivet til at finansiere mere end halvdelen af de midler, der hvert år bruges i den offentlige sektor.1 For et beløb af en sådan størrelse har man i 2022 kunnet finansiere en stor del af statens og kommunernes udgifter, herunder udgifterne til hele det danske sundhedsvæsen, folkeskolen, ungdomsuddannelserne, de videregående uddannelser, politiet og samtlige udgifter på ældreområdet inkl. til pleje, udbetalinger af folkepension mv. Dermed er de danske virksomheder og deres medarbejdere i høj grad med til at finansiere en meget stor del af velfærdsstatens kerneydelser.

Anm.: De offentlige udgifter er givet i 2020-niveauer og priser. De dækker de samlede omkostninger indenfor de forskellige områder og dækker således f.eks. omkostninger til offentligt ansattes løn, indkøb af varer, drift, vedligehold osv.

Kilde: DI og Danmarks Statistik (OFF29)

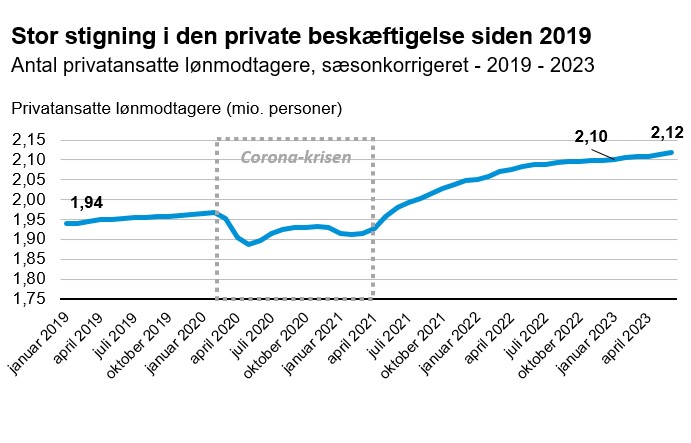

Udover skatteindtægter til stats- og kommunekasserne bidrager erhvervslivet også med private arbejdspladser. Således har erhvervslivet over de seneste år bidraget med at skabe tusindvis af nye job på tværs af brancher og i alle dele af landet. Også i denne sammenhæng slog 2022 rekord, idet den private

lønmodtagerbeskæftigelse forblev på over 2 mio. personer igennem hele året.

Efter at beskæftigelsen dykkede til omkring 1,9 mio. personer under corona-krisen, har det private erhvervsliv således på ganske få år skabt ca. 200.000 nye jobs, således at den private beskæftigelse ved udgangen af 2022 landede på 2,1 mio. personer. Alene siden årsskiftet er der blevet skabt jobs til 20.000 flere.

Anm.: Der tages udgangspunkt i de absolutte antal af privatansatte lønmodtagere i den sæsonkorrigerede opgørelse.

Kilde: Danmarks Statistik (LBESK04)

Med den fremgang, vi ser i dansk økonomi, er det forventningen, at skatteprovenuet fra de danske virksomheder og deres medarbejdere også vil stige fremadrettet. Det forudsætter dog, at virksomhederne kan rekruttere den arbejdskraft, de har brug for. En ny analyse fra DI2 viser bl.a., at manglen på arbejdskraft er den største barriere for fortsat vækst i Danmark, og at virk-somhederne gerne ville ansætte langt flere medarbejdere, hvis de var til at få fat i. Medarbejdere, der ville kunne have bidraget med ekstra skattebetalinger til finansieringen af vores velfærdssamfund.

Sådan har vi gjort

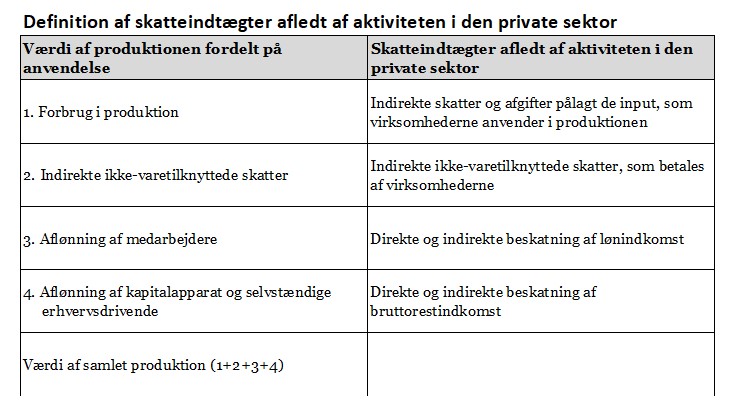

Analysen er udarbejdet på baggrund af oplysninger fra Danmarks Statistik (ADAM-modellen). Der tages udgangspunkt i, at værdien af den samlede produktion i den private sektor – før denne pålægges moms og andre indirekte afgifter – per definition kan inddeles i fire overordnede komponenter: 1) forbrug i produktion, 2) indirekte ikke-varetilknyttede skatter, 3) aflønning af medarbejdere samt 4) aflønning af kapitalapparat og selvstændige erhvervsdrivende.

For hver af de fire komponenter beregnes de afledte skatter og afgifter. De består af henholdsvis indirekte skatter og afgifter pålagt input, som virksomhederne anvender i produktionen, indirekte ikke-varetilknyttede skatter betalt af virksomhederne, skatter og afgifter af den løn, som medarbejderne i virksomhederne modtager (og bruger) samt skatter og afgifter af den indkomst, der går til aflønning af virksomhedernes kapitalapparat og selvstændige erhvervsdrivende.

Analysen fokuserer særskilt på den private sektor opgjort ved den samlede produktion i ADAM fratrukket produktionen i brancherne boligbenyttelse samt offentlige tjenester. Herudover benyttes en række fordelingsnøgler baseret på andre datakilder, der anvendes til at fordele forskellige typer af skatter og afgifter. Det gælder bl.a. i forhold til fordelingen af indirekte skatter og afgifter, der pålægges virksomhedernes input i produktion, beskatning af lønindkomst for medarbejdere og selvstændige erhvervsdrivende samt selskabsskat.

Med udgangspunkt i denne metode beregnes det samlede skattebidrag fra virksomhederne og deres medarbejderes aktivitet i den private sektor i coronaåret 2022 til at udgøre i alt godt 680 mia. kr. Det er i den forbindelse værd at fremhæve, at det ikke er alle skatteindtægter, der ender i statskassen i 2022, da dele af forbruget og beskatningen heraf først finder sted i de efterfølgende år. For at kunne opgøre det samlede skattebidrag af aktiviteten i den private sektor i et givent år, har vi derfor henført betalingen af skatter og afgifter til det år, hvor skatteindtægterne er blevet skabt.

Fodnoter

- Den anden halvdel af det offentlige budget hidrører fra blandt andet beskatning af produktionen i den offentlige sektor, skat af offentlige ydelser samt fra beskatning af udbytter og kursgevinster af private husholdningers opsparing.

- Se DI-analysen (2023): "Mangel på arbejdskraft risikerer at bremse væksten de kommende år".