Rentestigninger medfører højere renteudgifter og laveste vurdering af lånevilkårene i ni år

Højere renter vil øge virksomhedernes renteudgifter med 10 mia. kr. i 2023. Efter mange år med billige lån giver virksomhederne nu den dårligste vurdering af mulighederne for at få billig lånefinansiering i ni år.

2022 bød på en lang række rentestigninger. Ifølge meldinger fra verdens centralbanker stiger renterne yderligere i 2023. Det er slut med det lave renteniveau, vi har haft i næsten et årti, og det øger finansieringsomkostningerne for virksomheder over en bred kam.

Det er især i 2023, at virksomhederne vil se effekten af højere renter på bundlinjen. Hvis renterne stiger som forventet i Danske Banks seneste prognose fra begyndelsen af januar, vil virksomhedernes udgifter til lånefinansiering fra banker og realkreditinstitutter stige fra 23 mia. kr. i 2022 til 33 mia. kr. i 2023.

Anm.: Figuren viser udviklingen i ikke-finansielle virksomheders nettorenteudgifter til indlån og udlån i banker og realkreditinstititutter, hvor beholdningen af indlån og udlån er fastholdt ved november 2022-niveau.

Kilde: DI-beregninger på baggrund af tal fra Nationalbanken

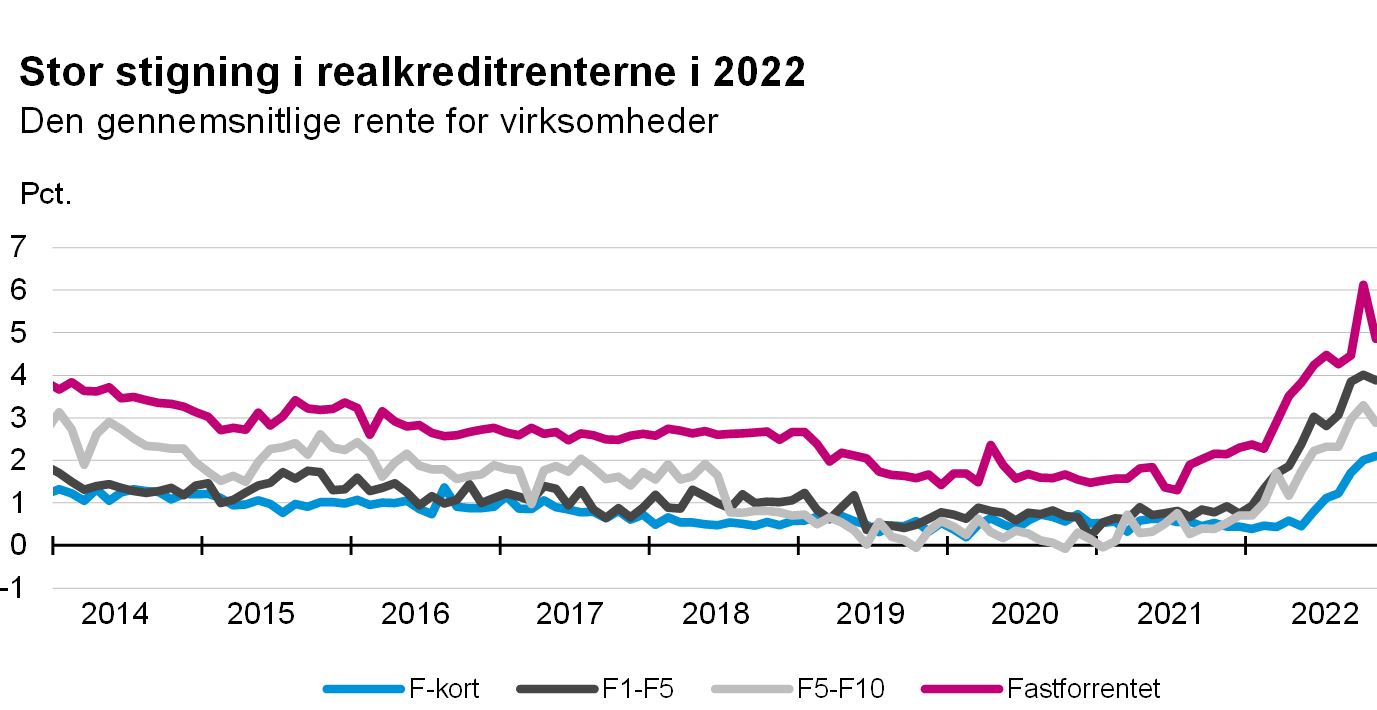

Stigningen i renteudgifter skyldes især, at mange virksomheder har et variabelt forrentet realkreditlån, hvor renten skal tilpasses indenfor det kommende år. I løbet af det næste år skal 38 pct. af virksomhedernes samlede realkreditlån have en ny rente, og den nye rente vil blive markant højere end den gamle, fordi realkreditrenterne er steget i 2022. I løbet af 2022 er renten på et F-kort-lån steget fra 0,4 pct. til 2,1 pct., og renten på et fastforrentet lån er steget fra 2,4 pct. til 5 pct.

Kilde: Nationalbanken

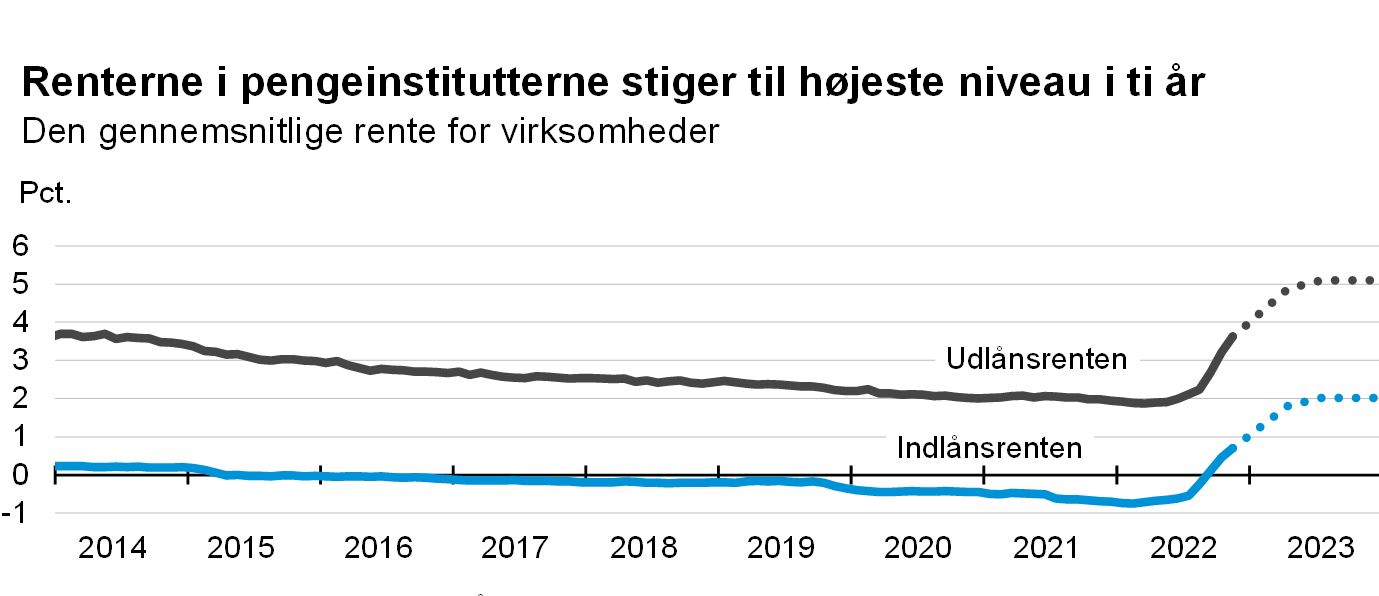

Mange virksomheder har også banklån, kassekreditter og bankindestående med en pålydende rente, der løbende ændres af banken. Bankernes renter overfor virksomhederne følger i høj grad udviklingen i Nationalbankens officielle renter. Således er både ind- og udlånsrenterne steget i 2022 i takt med, at Nationalbanken har hævet sine renter. Renterne på både udlån og indlån vil fortsat stige det kommende år i takt med, at ECB – og i umiddelbar forlængelse heraf Nationalbanken – fortsat hæver de pengepolitiske renter.

Om stigende renter i sig selv øger en virksomheds samlede omkostning afhænger af forholdene hos den enkelte virksomhed. Her betyder det noget, hvor meget indlån og udlån en virksomhed har, og hvad den pålydende rente er på disse. Stigende renter vil fx gøre det billigere at være en virksomhed med store indlån. 9 ud af 10 virksomheder har betalt negative renter for at have bankindestående inden for det seneste år, og det vil de slippe for, når indlånsrenterne stiger.1 Omvendt vil stigende udlånsrenter øge udgifterne for en virksomhed med meget gæld.

Anm.: De stiplede linjer er DI's skøn baseret på udviklingen i de pengepolitiske renter i Danske Banks prognose fra 5. januar 2023 og en antagelse om et rentegennemslag på hhv. 80 pct. for indlånsrenten og 90 pct. for udlånsrenten.

Kilde: DI-beregninger på baggrund af tal fra Nationalbanken

Højere renter medfører dårligere vurdering af lånevilkårene

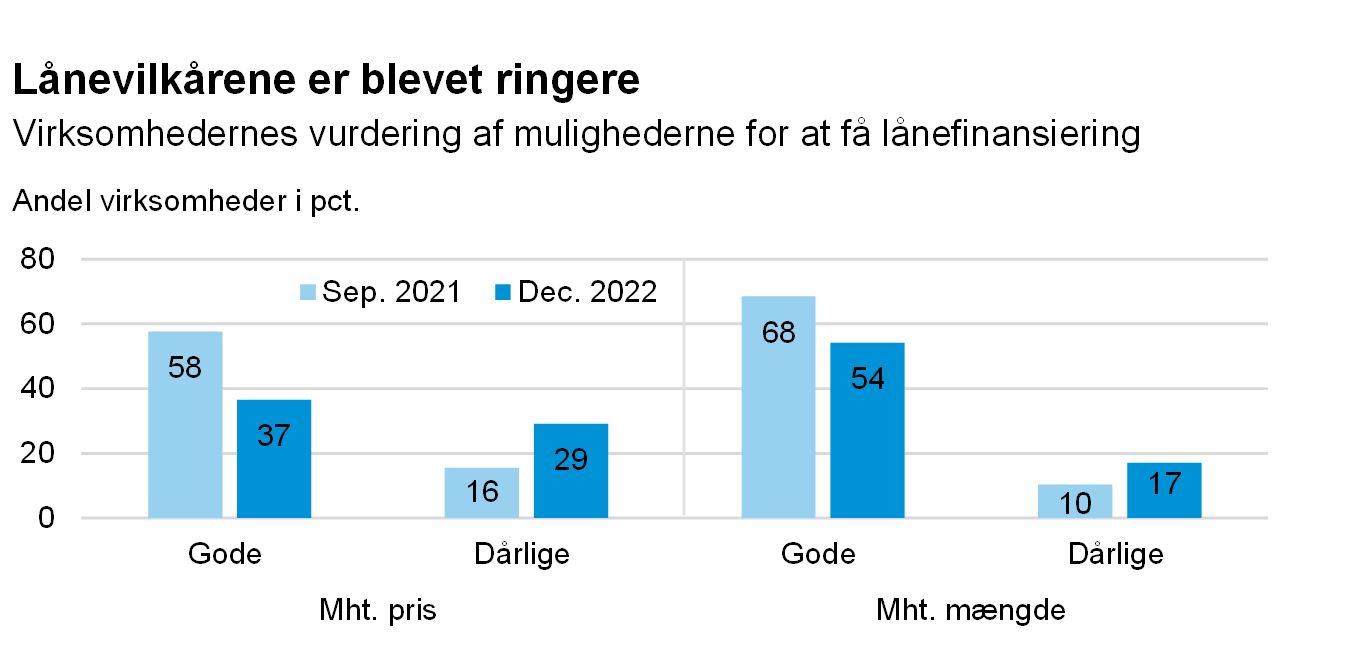

Efter mange år med gode lånevilkår, herunder i tiden med coronakrisen, begynder et stigende antal virksomheder nu at melde om ringere lånevilkår. Blot 37 pct. af virksomhederne i DI’s Virksomhedspanel mener, at lånevilkårene med hensyn til pris er gode, hvilket er den laveste andel siden 2013. Samtidig vurderer 54 pct. af virksomhederne, at lånemulighederne med hensyn til mængde er gode – et fald fra 68 pct, da vi spurgte i 2021.

Anm.: Virksomhederne har svaret på spørgsmålet: "Hvordan oplever din virksomhed mulighederne for at skaffe lånefinansiering mht. pris og mængde?" Virksomheder, der har svaret "ved ikke" er udeladt. Tallene summerer ikke til 100, da virksomhederne også kunne svare "neutralt".

Kilde: DI's Virksomhedspanel

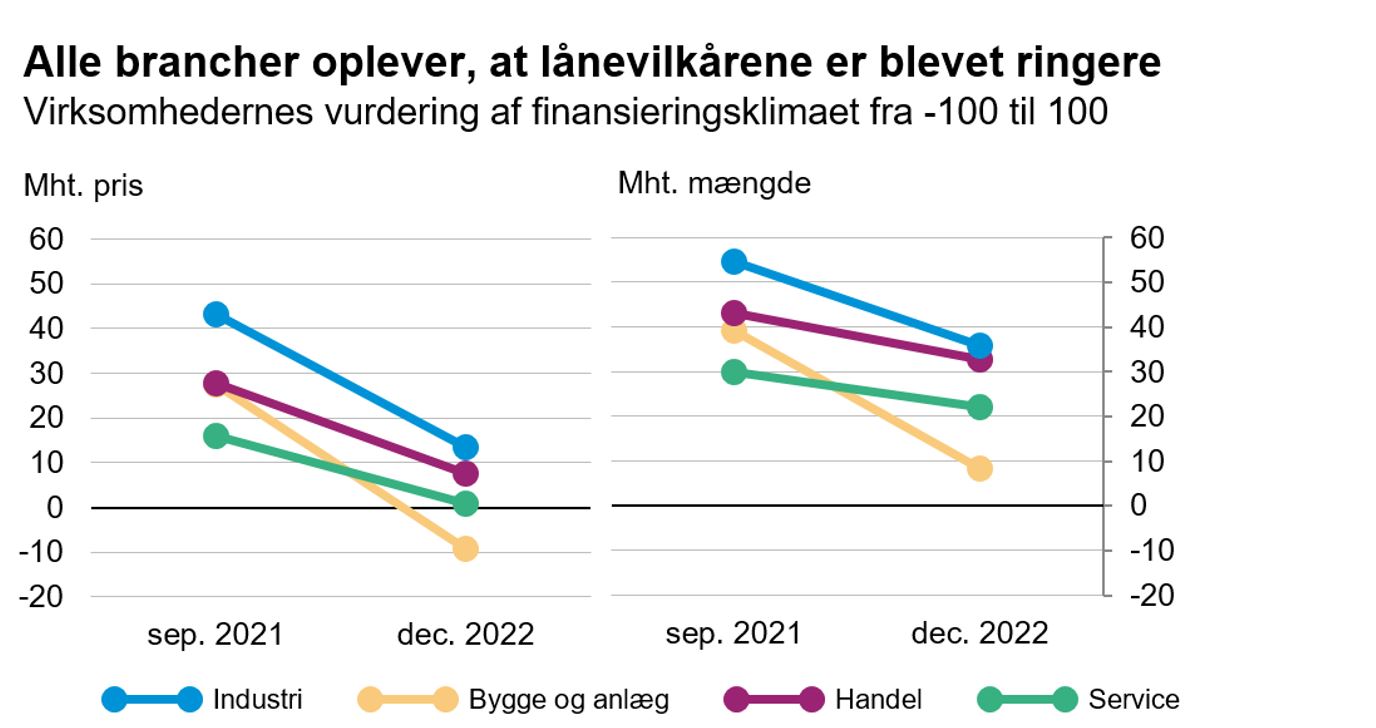

Vurderingerne af lånevilkårene falder på tværs af brancher. Bygge- og anlægsbranchen skiller sig ud som den branche, der melder om det største fald i vilkårene fra 2021 til 2022, og det gælder både med hensyn til pris og mængde. Det kan bl.a. forklares ved, at store dele af byggebranchen er kommet i modvind som følge af stigende materialepriser og færre ordrer, hvilket i sig selv kan forringe kreditvilkårene for de berørte virksomheder.2

Anm.: Figuren viser branchegennemsnit af virksomhedernes vurdering af finansieringsklimaet opgjort ved et nettotal, der går fra -100 til 100. Virksomhedernes vurdering af finansieringssituationen er tildelt en værdi mellem -100 og 100. "Meget god" og "God" tildeles hhv. værdierne 100 og 50. "Neutral" tildeles værdien 0. "Meget dårlig" og "Dårlig" tildeles hhv. værdierne -100 og -50. Virksomheder, der har svaret "ved ikke", er udeladt.

Kilde: DI's Virksomhedspanel

De ringere lånemuligheder sammenlignet med tidligere kan skyldes en mere restriktiv kreditpolitik hos låneudbyderne eller en forværret situation hos virksomhederne, hvilket (for en given kreditpolitik) i sig selv kan medføre flere afslag på låneansøgninger. For den enkelte virksomhed, der er presset på likviditet, kan konsekvensen af ringere lånemuligheder være den samme uanset den bagvedliggende grund. Og i sidste ende kan virksomheden være tvunget til at indgive en konkursbegæring, hvis den får afslag på den nødvendige lånefinansiering.

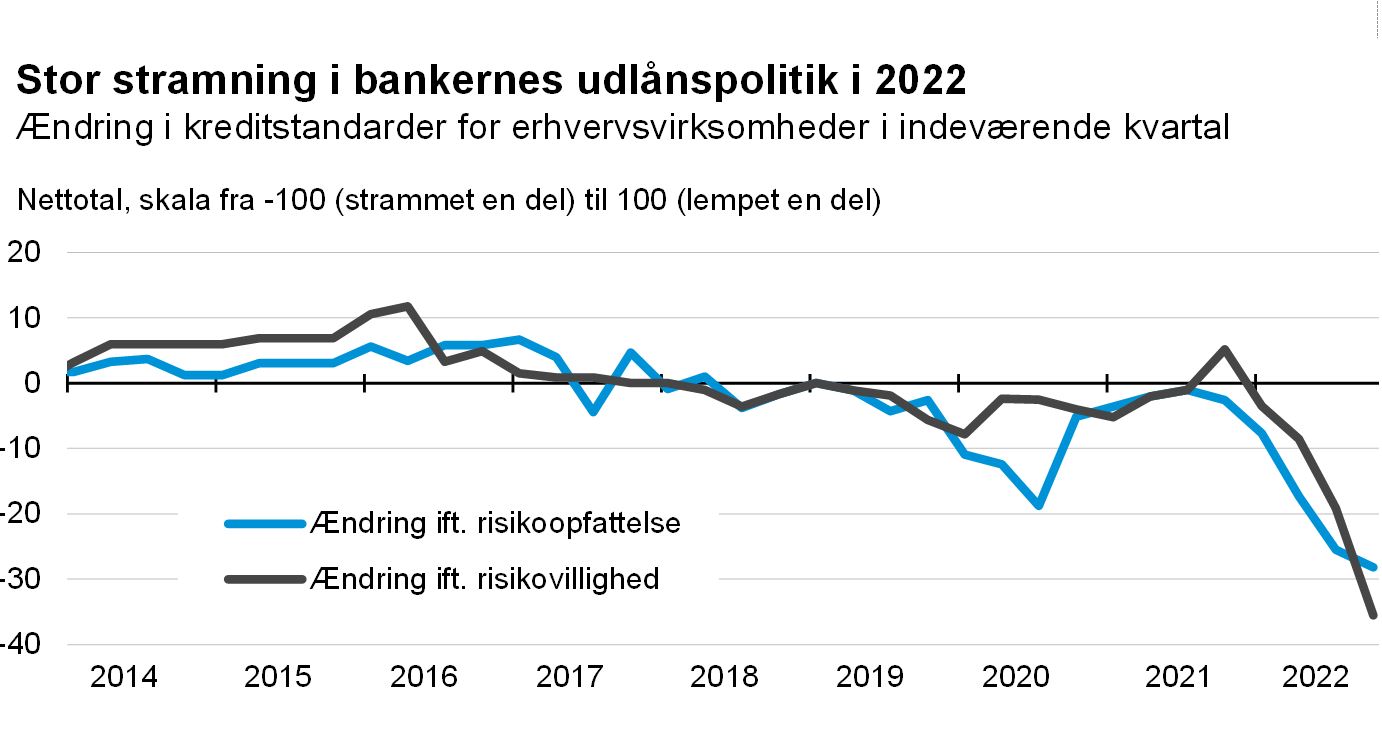

Ifølge Nationalbankens udlånsundersøgelse, der er baseret på svar fra bankernes kreditchefer, har der i løbet af det seneste år været den største stramning af udlånspolitikken overfor erhvervskunder i ti år. Ifølge undersøgelsen opfatter bankerne virksomhederne (bredt set) som mere usikre, og samtidig er bankerne blevet mindre risikovillige. Det er altså en kombination af bankernes opfattelse af risikoen ved långivning til virksomhederne og bankernes egen risikovillighed, der skaber de ringere lånevilkår.

Kilde: Nationalbankens udlånsundersøgelse

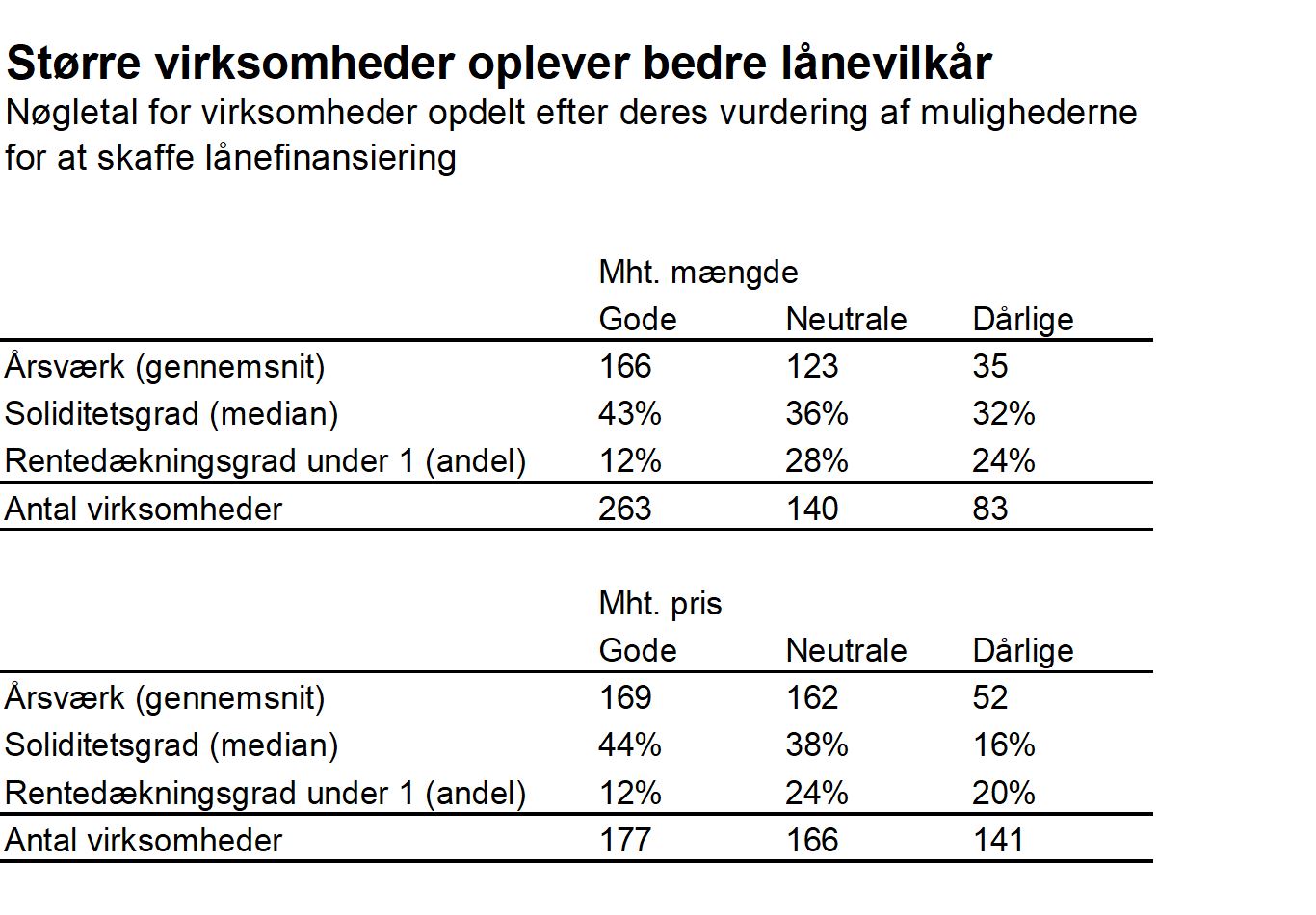

Analyser fra både Nationalbanken og Dansk Industri har vist, at der efter finanskrisen har været en klar sammenhæng mellem en virksomheds finansielle nøgletal og dens mulighed for at få lånefinansiering.3 Virksomheder med flere aktiver, mindre gæld og et højt afkast er generelt blevet vurderet mere kreditværdige, hvilket har forbedret deres muligheder for at få lån.

Tendensen er også tydelig blandt virksomhederne i DI’s seneste virksomhedspanel: De virksomheder, der har svaret, at de har gode lånevilkår, er generelt større og mere velpolstrede (i form af en høj soliditetsgrad) end virksomheder, der har svaret, at de har dårlige lånevilkår.

Kilde: DI's Virksomhedspanel december 2022 og årsregnskaber fra Lasso X

Stor stigning i bankernes udlån til virksomheder

Selvom virksomhederne giver den laveste vurdering af lånevilkårene i otte år, har erhvervslivet samlet set fået flere lån i 2022 end i de foregående mange år. Ifølge tal fra Nationalbanken er bankernes udlån til erhvervslivet steget med over 20 pct. fra november 2021 til november 2022. Stigningen kommer efter ti års stilstand i det samlede udlån. Den stigende efterspørgsel efter udlån skyldes flere forhold, bl.a. tilbagebetaling af coronalån til staten, opbygning af lagre efter forsyningsproblemer og etablering af et finansielt beredskab som følge af den økonomiske usikkerhed.

Kilde: DI-beregninger på baggrund af tal fra Nationalbanken

Om DI’s Virksomhedspanel

- Dele af analysen er baseret på svar fra virksomheder i DI’s Virksomhedspanel. Virksomhederne er blevet spurgt om deres muligheder for at skaffe lånefinansiering hvert kvartal fra marts 2011 til september 2021 og igen i december 2022.

- I den seneste rundspørge deltog 707 virksomheder. Rundspørgen er foretaget i perioden fra den 6. december til den 15. december 2022.

- Virksomhederne i rundspørgen repræsenterer tilsammen cirka 81.000 lønmodtagere i Danmark.

Om beregning af højere renteudgifter i 2023

- Vi ønsker at komme med et skøn for virksomhedernes højere rentebetalinger i 2023, der alene skyldes rentestigninger. Derfor holder vi mængden af indlån og udlån konstant ved niveauet i november 2022 (sidste observation).

- Vi beregner ændringen i renteudgifter til indlån og udlån i pengeinstitutter på følgende måde: Vi skønner, at indskudsbevisrenten og foliorenten stiger fra 1,75 pct. i dag til 2,90 pct. i juli 2023. Udlånsrenten stiger fra 1,90 pct. til 3,05 pct. i samme periode. Skønnene er baseret på den seneste prognose fra Danske Bank fra 5. januar 2023. Vi skønner, at gennemslaget fra Nationalbankens renter til pengeinstitutternes renter er hhv. 80 pct. for indlånsrenten og 90 pct. for udlånsrenten, hvilket svarer til det observerede rentegennemslag fra 1. januar 2022 til 30. november 2022. Det indebærer desuden en vis normalisering af pengeinstitutternes rentemarginal overfor ikke-finansielle virksomheder. Vi antager, at beholdningen af udlån og indlån for ikke-finansielle virksomheder i hele 2023 svarer til niveauet i november 2022 og beregner de stigende renteudgifter på baggrund af ovenstående skøn for udviklingen i de gennemsnitlige detailrenter.

- Vi beregner ændringen i renteudgifter til realkreditlån på følgende måde: Ifølge Nationalbankens opgørelse skal ikke-finansielle virksomheder refinansiere realkreditlån for 359 mia. kr. indenfor det næste år. Vi antager for enkelthedens skyld, at halvdelen af lånene er F-kort-lån og den anden halvdel er F1-F5-lån. Vi antager, at renterne på lånene (inkl. bidrag) ved rentetilpasningen stiger med 1,6 procentpoint for F-kort-lån (svarende til rentestigningen fra maj 2022 til november 2022) og 3,0 procentpoint for F1-F5-lån (svarende til rentestigningen fra november 2022 til november 2022). Vi antager, at den samlede beholdning af realkreditlån er uændret i 2023. Dermed antager vi implicit, at renten på nye lån svarer til renten på afdrag af eksisterende lån.

Fodnoter

- Se DI-analysen "Negative renter kostede virksomhederne over 2 mia. kr. i 2021" fra februar 2022.

- Se DI-analysen "Høje renter og stor usikkerhed vil sænke aktiviteten i bygge-og anlægsbranchen" fra december 2022.

- Se Nationalbankens analyse "Kreditgivning i et lavrentemiljø" fra juni 2016 eller DI-analysen "Historisk nemt at låne penge" fra april 2019.