Grøn logik i at afgiftsfritage biogas

Biogas er et CO2-neutralt grønt alternativ til fossil naturgas. Dog beskattes de to energikilder ens, når det leveres i gasnettet. Det betyder, at danske virksomheder ikke får tilskyndelse til at træffe det grønne valg og skifte til grøn biogas. For at sikre mere ensartet beskatning af CO2 bør biogas derfor fritages for CO2-afgift.

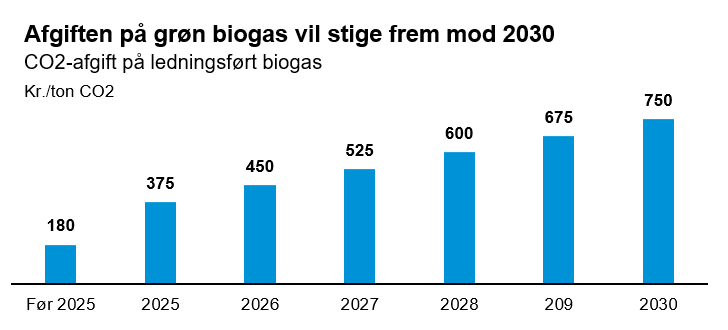

Udbredelsen af CO2-neutral biogas er en afgørende forudsætning for, at vi kan omstille særligt den del af den energiintensive industri, hvis processer kræver høje temperaturer, der vanskeligt lader sig elektrificere. Derfor er det uhensigtsmæssigt, at ledningsført biogas (såkaldt bionaturgas) behandles på lige fod med fossil naturgas i det danske afgiftssystem, da det fjerner tilskyndelse til at skifte til grønne brændsler og medfører, at afgiften på grøn biogas vil stige frem mod 2030 i takt med, at afgiften på fossil naturgas sættes op.

Kilde: Der tages højde for ikke-støttet bionaturgas anvendt udenfor det europæiske CO2-kvotesystem.

Kilde: Skatteministeriet

Den grønne omstilling forudsætter mere biogas

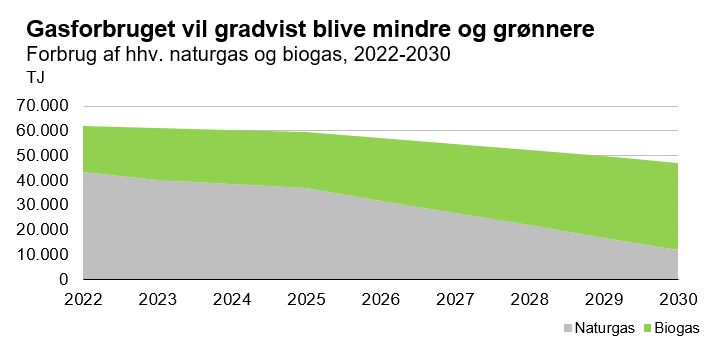

Biogas udgør i dag ca. en tredjedel af den gas, der leveres i det kollektive danske gasnet. Der gives i dag tilskud til produktion af biogas målrettet biogasproducenterne, da udbygning af biogasforsyningen er et vigtigt element i at sikre den danske energiforsyning samt sikre et grønt alternativ til naturgas. I Energistyrelsens seneste Klimastatus- og fremskrivning (KF22) var det forventningen, at biogassens andel af den ledingsførte gas ville stige til godt tre fjerdedele i 2030, mens det samlede forbrug af gas (inkl. bionaturgas) ville falde fra ca. 62.000 til 47.000 TJ.

Anm.: Der tages udgangspunkt i den endelige energianvendelse, og energisektoren medtages derfor ikke.

Kilde: Klimastatus- og Fremskrivning 2022

Selvom det således er forventningen, at biogassen vil udgøre en stadigt større del af det danske gasforbrug frem mod 2030, kræver det imidlertid politisk handling, hvis vi skal nå det mål om 100 pct. biogas i gasnettet, der blev formuleret i Danmark kan mere II: Udfasning af naturgas og grøn varme.1 Dertil kommer, at DI har en ambition om 100 pct. grøn gas i 2027, jf. DI’s udspil 100 % grøn energi i 2030. 2

I takt med at gassen i gasnettet bliver gradvist grønnere, er det derfor oplagt at genbesøge, om det fortsat er formålstjenesteligt, at biogas afgiftsmæssigt sidestilles med fossil naturgas i det danske skattesystem, da den nuværende CO2-afgiftsstruktur bliver stadig mere skadelig. Det skal særligt ses i lyset af, at den afgiftsmæssige ligestilling mellem ledningsført bio- og naturgas medfører følgende udfordringer for den grønne omstilling:

- Manglende tilskyndelse til at træffe grønne valg:

Ved afgiftsmæssigt at behandle biogas som et fossilt brændsel fjerner skattesystemet reelt den energiintensive industris tilskyndelse til at skifte til grønne alternativer. Fordi indkøbsprisen på biogas (naturgaspris + prisen på oprindelsesgaranti) er væsentligt højere end prisen på naturgas, vil virksomhederne derfor skulle betale mere ved at skifte til grøn biogas end ved at beholde fossil naturgas. - Mindre effektiv CO2-beskatning

Hvis CO2-afgifter skal være et effektivt redskab i den grønne omstilling, kræver det, at afgiften bliver mere ensartet. Det fordrer, at aktiviteter med CO2-udledning beskattes, men mindst lige så vigtigt, at aktiviteter, der ikke udleder CO2 ikke beskattes med CO2-afgift. At beskatte CO2-neutral biogas som fossilt brændsel bryder grundlæggende med dette princip, hvilket underminerer en effektiv CO2-beskatning. - Det modarbejder den kollektive gasforsyning.

Med den nuværende lovgivning er den eneste mulighed for at bruge afgiftsfritaget biogas, at den bruges i lukkede kredsløb. Dermed har virksomhederne et grønt incitament til at frakoble sig gasnettet, hvilket særligt på sigt medfører øgede omkostninger for resten af forbrugerne.

Fakta

Hvad er oprindelsesgarantier?

For opgraderet biogas tilført gasnettet udsteder Energinet en bionaturgasoprindelsesgaranti til dokumentation. Én oprindelsesgaranti repræsenterer 1 MWh bionaturgas. Oprindelsesgarantierne kan handles uafhængigt af den fysiske biogasstrøm og på tværs af landgrænser indenfor EU og EØS.

Hvad koster en oprindelsesgaranti?

Oprindelsesgarantierne udstedes til ejerne af biogasanlæggene, som kan sælge dem videre til enten en forbruger eller en anden handler af oprindelsesgarantier. Fordi oprindelsesgarantierne er uafhængige af den fysiske biogasstrøm, vil prisen på oprindelsesgarantier i teorien sættes på marginalen af den højestbydende aftager. I praksis har aftager og sælger ikke fuld information, da der ikke er en officiel børs for oprindelsesgarantier. Dermed kan prisen afvige fra det optimale.

Hvorfor køber virksomheder oprindelsesgarantier?

Forbrugerne af ledningsført gas kan benytte oprindelsesgarantierne som dokumentation for, at deres forbrug faktisk er bionaturgas. Det gælder både ift. frivillige CO2-forpligtigelser i virksomhederne eller politisk drevet forpligtigelser. For virksomheder omfattet af EU’s CO2-kvotesystem benyttes oprindelsesgarantien som dokumentation for, at virksomhedens gasforbrug er grønt, hvorfor virksomheden kan undlade at aflevere en CO2-kvote. Oprindelsesgarantien eksisterer også for, at slutkunden/forbrugeren kan påvise den mængde af energi fra vedvarende energikilder, som leveres til forbrugeren. Oprindelsesgarantierne vil derfor også i praksis kunne bruges som dokumentation, hvis der i Danmark gennemføres en afgiftsfritagelse af bionaturgas.

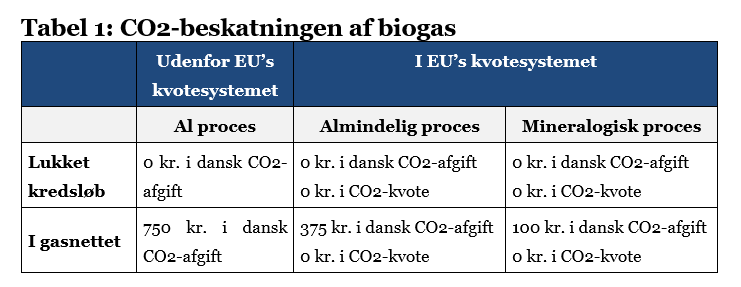

Beskatning af biogas skaber uens beskatning af CO2

CO2-afgift på biogas medfører en uensartet beskatning af CO2, afhængig af om udledningen f.eks. sker i eller udenfor kvotesektoren. Som følge af aftale om Grøn skattereform for industri mv. vil den danske beskatning blive forvredet yderligere. Aftalen betyder, at biogas skal opgøres og beskattes på ikke mindre end seks forskellige måder, jf. tabel 1.

Kilde: Skatteministeriet

En dansk kvotevirksomhed vil således fremover skulle håndtere beskatningen af bionaturgas på mindst to forskellige måder, da denne virksomhed både skal svare kvotepligt og dansk CO2-afgift.

Den nuværende afgiftsstruktur understøtter ikke et effektivt fælles gasforsyningssystem

Den kollektive fælles energiinfrastruktur såsom elnettet, fjernvarmenettet og gasnettet er helt central i den danske energiforsyning. Den tillader en omkostningseffektiv transport af energi fra produktionsleddet til forbrugerleddet. Infrastrukturen spiller også en afgørende rolle i den nødvendige grønne danske omstilling.

Den nuværende CO2-afgift på ledningsført bionaturgas giver et incitament til ikke at benytte den kollektive forsyning. Producenterne kan vælge at bruge individuelle direkte gasledninger til forbrugeren eller at lade biogassen transportere med tog eller lastbil. Forbrugeren kan få økonomisk gevinst ved at vælge en individuel direkte tilslutning, som er fritaget for CO2-afgift i modsætning til bionaturgassen i det kollektive gasnet. Derfor understøtter den nuværende CO2-afgiftsstruktur hverken den kollektive forsyning, energiforsyningssikkerheden eller en omkostningseffektiv grøn omstilling. Tværtimod belønner den nuværende afgiftsstruktur biogasforbrugere for at gå udenom den kollektive energiinfrastruktur.

Danmark går international enegang

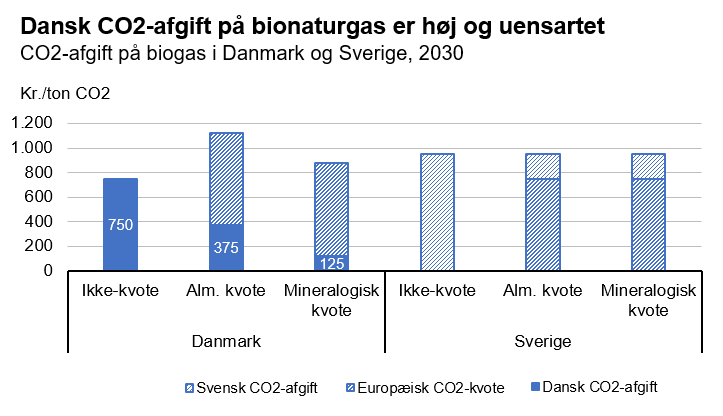

I alle Danmarks nabolande er biogas – på linje med reglerne i EU’s CO2-kvotesystem – fritaget for at betale CO2-afgift. Dermed er Danmark det eneste land i Norden, der pålægger bionaturgas CO2-afgift. Det er med til at skabe en uhensigtsmæssig konkurrencesituation for særligt de energiintensive danske virksomheder, der gerne vil træffe grønne valg og skifte til grøn bionaturgas i deres produktion.

Anm.: I det Europæiske CO2-kvotesystem er biogas fritaget. Kvoteprisen er skraveret for at give udtryk for, at den ikke skal betales, når der er tale om biogas. I Sverige gør det sig også gældende for den svenske CO2-afgift, der derfor også er skraveret. I Danmark er bionaturgas imidlertid pålagt CO2-afgift på mellem 125 og 750 kr./ton CO2 afhængig af anvendelse. Der tages udgangspunkt i en kvotepris på 750 kr./ton CO2 i 2030.

Kilde: Skatteministeriet og Europa-Kommissionen

Sammenligner man med Sverige medfører det, at danske virksomheder sættes i en væsentligt ringere konkurrencesituation, da de danske virksomheder skal betale mellem 125 og 750 kr./ton CO2 mere for deres bionaturgas. Det skyldes at bionaturgas i Sverige er fritaget for at skulle betale CO2-afgift i både det europæiske CO2-kvotesystem og i det nationale svenske CO2-afgiftssystem.

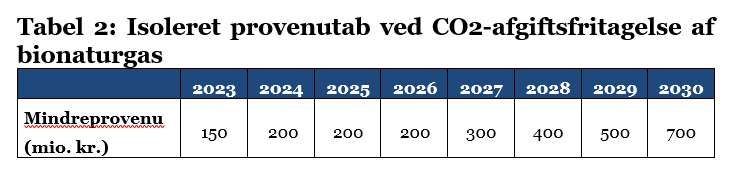

Omkostning og finansiering af afgiftsfritagelse af biona-turgas

Som det fremgår af tabel 2 forventes det, at CO2-afgiftsfritagelsen af bionaturgas isoleret set vil medføre et mindreprovenu på 150 mio. kr. i 2023. Dette forventes at stige til 700 mio. kr. i takt med, at CO2-afgiften stiger.

Anm.: Dette er den isolerede effekt ved alene afgiftsfritagelsen, og indeholder dermed ikke provenueffekter af reduceret eller omlagt støtte. Provenueffekten er opgjort efter tilbageløb og adfærd.

I forbindelse med aftalen om Grøn skattereform for industri mv. fra 24. juni 2022 blev det aftalt, at der skulle udarbejdes mulige bud på en afgiftsfritagelse af biogas leveret gennem gasnettet. Frem til 2030 blev der afsat 700 mio. kr. til formålet.

Det fremgår desuden af Aftale om grøn skattereform om industri mv., at en analyse skal afdække mulige modeller for en mere fleksibel og markedskonform model for både produktion og anvendelse af biogas. Dermed lægges der op til, at støtten til produktion af biogas og afgiftsbelægningen i højere grad sammentænkes. Støtteudbuddet har til formål at tilføre mere grøn gas til gasnettet, fortrænge naturgas og sikre en fremtidig grøn gasforsyning. Støtten gives som fast pristillæg pr. gigajoule grøn gas leveret til gasnettet. Der er indlagt et prisloft for at sikre mod unødig støtte ved høje naturgaspriser.

Fakta

Hvad er biogas?

Biogas er fremstillet af råstoffer som landbrugsaffald, gylle, plantemateriale, spildevand, affald fra fødevareindustrien og madaffald. Biogas udnytter energien i biologisk affald og recirkulerer også næringsstoffer til landbrugssektoren og er dermed en vigtig grøn energikilde, som kan bidrage til den grønne omstilling af Danmarks energiforsyning.

Hvorfor er det CO2-neutralt?

Når biomasse vokser, optager det CO2 fra atmosfæren, og kulstoffet i CO2’en bliver derigennem bundet i biomassen. Denne CO2 frigives igen, når biomassen anvendes som brændsel (f.eks. biogas) eller motorbrændstof (f.eks. biodiesel). Selvom biogas således udleder CO2, når det afbrændes, modsvares udledningen af den mængde CO2, som planterne optog fra atmosfæren, da de voksede.

Dermed er biogas et CO2-neutralt brændsel, som recirkulerer CO2 og modvirker ophobningen af drivhusgasser i atmosfæren, når det erstatter fossile brændsler.