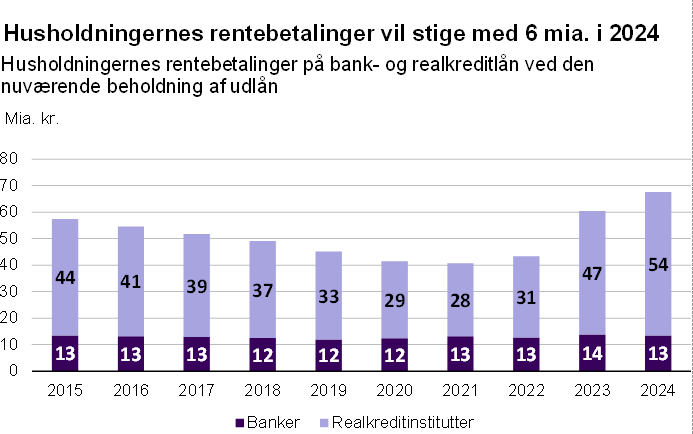

Danskernes rentebetalinger stiger med 6 mia. i 2024

De seneste års rentestigninger står til at øge danskernes samlede renteudgifter med 6 mia. kr. i 2024. Især boligejere med F4- og F5-lån, der skal refinansieres, står til en stigende udgift. Rentebetalingerne er dermed steget med 26 mia. kr. siden bundniveauet i 2021. De stigende renter kan være med til at dæmpe privatforbruget i 2024.

Rentestigningerne har over det seneste år trukket købekraft ud af danske familier og dæmpet den økonomiske aktivitet for at få bugt med de høje inflationsniveauer.

Anm.: Figuren viser husholdningernes nettorenteudgifter til banker og realkreditinstitutter, hvor beholdningen af udlån er fastholdt på december 2023-niveau. Skønnene for bankrenten bygger på profilen i Danske Banks prognose fra februar 2024. Skønnene for realkreditrenten bygger på en løbende indfasning af renterne ved Totalkredits rentetilpasningsauktioner i februar 2024. Se også afsnittet "Sådan har vi gjort".

Kilde: Nationalbanken og DI-beregninger pba. Finans Danmark, Totalkredit og Danske Bank.

Det er boligejere med variabelt forrentede lån, der er blevet ramt mest direkte. Imens nogle har konverteret deres boliglån til et lån med højere rente for til gengæld at skære en del af gælden i boligen, har andre oplevet rentestigninger i forbindelse med rentetilpasninger på et eksisterende lån. Den første gruppe har aktivt valgt de højere renter til, og må derfor ventes at kunne bære merudgiften, mens der i den sidste gruppe vil være familier, der oplever, at privatøkonomien for alvor bliver belastet af de højere rentebetalinger.

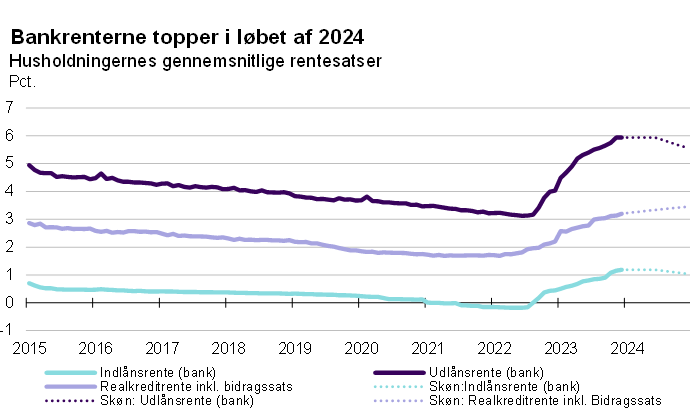

Nationalbankens seneste renteforhøjelse fandt sted i september 2023 fra 3,35 pct. til 3,6 pct., men fordi renter på realkreditlån bindes for en vis periode, vil det tage tid, før alle har mærket konsekvensen af de højere renter. Over 2023 steg den gennemsnitlige årlige rente på realkreditlån fra 2,6 pct. i januar, inklusive bidrag, til 3,2 pct. i december. Det var også i 2023, at de samlede rentebetalinger for alvor voksede, nemlig fra 31 mia. i 2022 til 47 mia. i 2023 alene på realkreditlån. Rentebetalingerne i bankerne steg netto fra 13 mia. i 2022 til 14 mia. i 2023. Den begrænsede stigning i nettorentebetalingerne til bankerne skyldes, at indlånsrenterne på husholdningernes forholdsvis store bankindestående også er steget (dog i mindre grad end udlånsrenterne). Ved udgangen af 2023 var husholdningernes bankindlån godt dobbelt så stort som det samlede udlån.

I 2024 er der fortsat et betydeligt antal boligejere med især F4- og F5-lån, der sidst fik ny rente i 2019-20, der står til at skulle bruge en større del af deres indkomst på rentebetalinger. Samlet set står rentebetalingerne på realkreditlån til at stige fra 47 mia. kr. i 2023 til 54 mia. kr. i 2024.

Det er gruppen med F3-, F4- og F5-lån, der sidst blev rentetilpasset, før renterne begyndte at stige, der vil opleve den største merudgift til renter pr. måned. Men også nogle i gruppen med F1-lån, der blev refinansieret i 2023, vil opleve en mindre stigning, fordi refinansieringsrenterne var en smule lavere i første del af 2023 end i dag. Alt efter typen af lån vil de berørte familier opleve en stigning i de månedlige udgifter på mellem 1.000 og 5.000 kroner før skat.

Såfremt centralbankerne sænker renterne senere på året, vil det forholdsvis hurtigt slå igennem i især bankrenterne. Markedet forventer på nuværende tidspunkt et fald i renterne på 0,75 procentpoint ved udgangen af 2024. Den grad, dette rentefald slår i gennem i bankrenter for hhv. ind- og udlån med, har en vis betydning for husholdningernes samlede renteudgifter til bankerne. I denne analyse er der taget udgangspunkt i rentegennemslaget under det seneste års rentestigninger, hvilket medfører et større fald i udlånsrenten end indlånsrenten for 2024. Her vil rentebetalingerne i bankerne netto falde tilbage til samlet 13 mia. kr. i 20241 .

Anm.: Udviklingen i 2024 er DI's skøn baseret på udviklingen i de pengepolitiske renter i Danske Banks prognose fra 23. februar 2024 og en antagelse om et rentegennemslag på hhv. 20 pct. for indlånsrenten og 51 pct. for udlånsrenten. Skønnet for realkreditrenten er baseret på resultaterne fra Totalkredits renteauktioner i februar 2024.

Kilde: DI-beregninger på baggrund af tal fra Nationalbanken, Totalkredit, Danske Bank og Finans Danmark.

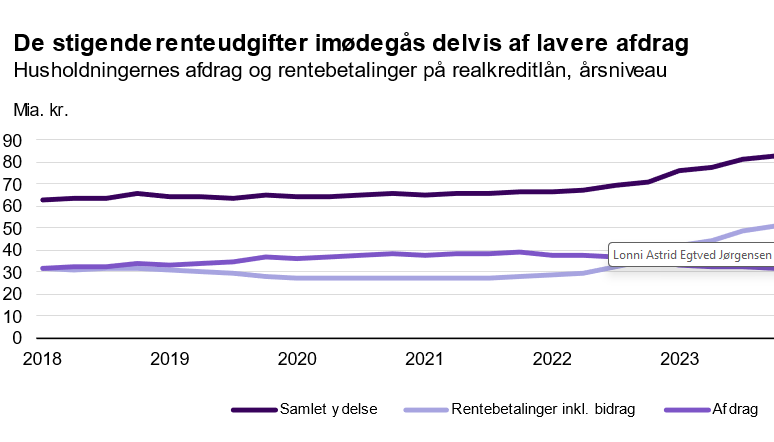

Rentestigningernes udhuling af husholdningernes rådighedsbeløb opvejes for nuværende delvis af, at afdragene på realkreditlånene er faldende. Imens rentebetalingerne på realkreditlån steg fra 31 mia. kr. i 2022 til 47 mia. kr. i 2023, faldt afdragene fra 37 mia. til 32 mia. Stigningen i den samlede ydelse blev dermed knap 11 mia. Hertil kommer, at renter i modsætning til afdragene er skattefradragsberettigede, hvilket også medvirker til at reducere påvirk-ningen på husholdningerne. De lavere afdrag på kort sigt betyder omvendt, at der alt andet lige skal afdrages mere senere.

Kilde: Nationalbanken

Familier, der omfattes af de stigende renter, oplever alt andet lige en nedgang i deres disponible indkomst, og må derfor reducere enten deres forbrug eller deres opsparing. Over tid er der en tæt sammenhæng mellem privatforbruget og husholdningernes disponible indkomst. Stigningen i rentebetalingerne fra 2022 til udgangen af 2024 svarer til 0,5 pct. af husholdningernes samlede disponible indkomst, og denne stigning må i vidt omfang forventes at slå igennem i lavere privatforbrug.

Sådan har vi gjort

Vi estimerer husholdningernes øgede rentebetalinger på baggrund af beholdningen af lån i december 2023 (sidste observation). Ved at fastholde beholdningen fås et skøn for den stigning, der alene følger af stigende renter.

Ved beregningen af ændringen i renteudgifter til indlån og udlån i banker lægger vi til grund, at indskudsbevisrenten og foliorenten fastholdes på 3,6 pct. fra december 2023 til juni 2024, hvorefter den falder til 2,85 pct. frem imod december 2024. Udlånsrenten fastholdes på 3,75 pct. fra december 2023 til juni 2024, hvorefter den falder til 3,00 pct. frem imod december 2024. Skønnene er baseret på den seneste prognose fra Danske Bank fra 23. februar 2024. Vi skønner, at gennemslaget fra Nationalbankens renter til pengeinstitutternes renter er hhv. 20 pct. for indlånsrenten og 51 pct. for udlånsrenten, hvilket svarer til det observerede rentegennemslag fra december 2022 til december 2023. Effekten på nettorentebetalingerne kan svinge mellem 11,5 og 15 mia. kr. i tilfælde af at rentegennemslaget kun rammer hhv. ud- og indlånsrenten. Vi antager, at husholdningernes beholdning af udlån og indlån i hele 2024 svarer til niveauet i december 2024 og beregner de stigende renteudgifter på baggrund af ovenstående skøn for udviklingen i de gennemsnitlige detailrenter.

Ved beregningen i ændringen i renteudgifter til realkreditlån tager vi afsæt i, at husholdninger (lønmodtagere, pensionister mv.) ifølge Nationalbanken skal refinansiere realkreditlån for 442 mia. kr. inden for det næste år. På baggrund af tal fra Finans Danmarks analyse, Danskernes økonomi efter de seneste års stigninger i renter og priser fra november 2023, lægges til grund, at 58 pct. af det udestående lånebeløb, der skal refinansieres i 2024, er F-kort-lån, 18 pct. er F1-lån, 7 pct. er F2-F3-lån og 17 pct. er F4-F5-lån. Vi antager, at renterne på lånene (inkl. bidrag) ved rentetilpasningen stiger med 0,1 pct.-point for F-kort-lån, 0,7 pct.-point for F1-lån, 3,7 pct.-point for F2-F3-lån og 3,0 pct.-point for F4-F5-lån på baggrund af resultaterne fra Totalkredits renteauktioner i februar 2024. Vi antager, at den samlede beholdning af realkreditlån er uændret i 2024. Dermed antager vi implicit, at renten på nye lån svarer til renten på afdrag af eksisterende lån.

Fodnote

- I det tilfælde at gennemslaget er 50% for både ind- og udlånsrenten, så rentemarginalen fastholdes, stiger nettorentebetalinger med en halv milliard fra 13,2 til 13,7 milliarder kroner.