DI Mener:

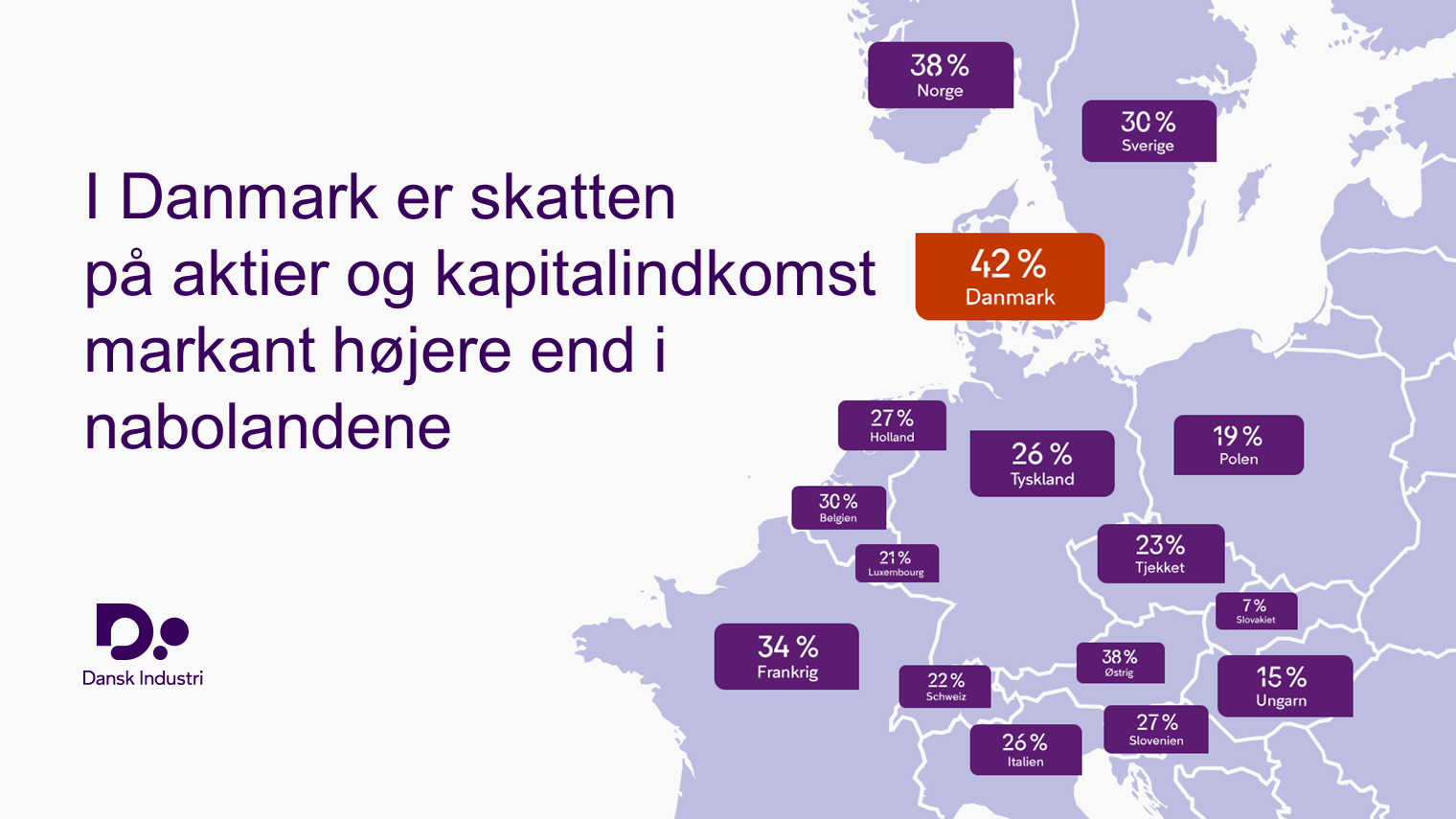

Den danske aktie- og kapitalbeskatning er over grænsen

Især mindre unoterede virksomheder og iværksættere er afhængige af adgangen til risikovillig kapital fra private investorer. For at bane vejen for flere private investorer er det nødvendigt, at helt almindelige danskere kan finde rundt i skattereglerne for aktie og kapitalindkomst, og at den høje skattesats kommer ned på niveau med vores nabolande.

Især mindre unoterede virksomheder og iværksættere er afhængige af adgangen til risikovillig kapital fra private investorer. Den danske beskatning af kapitalindkomst er imidlertid indrettet sådan, at netop usikre investeringer i unoterede aktier ofte ender med at blive beskattet hårdest, og så har Danmark også én af verdens højeste skattesatser på høj aktieindkomst. Det frister mange virksomheder til at flytte deres virksomhed over grænsen, hvor de nemmere kan sikre risikovillig kapital til at skalere deres virksomhed.

Men det er ikke kun den høje skattesats, der afholder danskere fra at investere i aktier. De danske skatteregler er også så komplicerede, at det for helt almindelige danskere kan være nærmest umuligt at gennemskue, hvordan en eventuel aktiegevinst vil blive beskattet.

DI anbefaler, at regeringen indfører en simplere beskatning af kapital- og aktiebeskatning, hvor:

- Aktie- og øvrig kapitalindkomst beskattes samlet i stedet for separat

- Hvis nettokapitalindkomsten er positiv betales en flad skat på maks. 30 pct. af indkomsten

- Hvis nettokapitalindkomsten er negativ betales en flad skat på 25 pct. af indkomsten

- Der laves en hovedaktionærmodel, som omfatter de ca. 25.000 personer med høj, unoteret aktieindkomst og opdeler deres indkomst i hhv. kapitalindkomst og lønindkomst