Den danske aktie- og kapitalskat er høj og indviklet

Særligt to ting adskiller den danske aktie- og kapitalbeskatning fra omverdenen: For det første ligger den højeste aktieindkomstskat markant over niveauet blandt vores nabolande. For det andet er systemet ekstremt kompliceret og uigennemskueligt for den enkelte skatteyder.

I Danmark beskattes aktieindkomst separat fra øvrig kapitalindkomst – og efter hver sin progressive skala. Det gør den samlede beskatning af aktie- og kapitalindkomst enormt kompliceret og svær at gennemskue for den enkelte skatteyder.

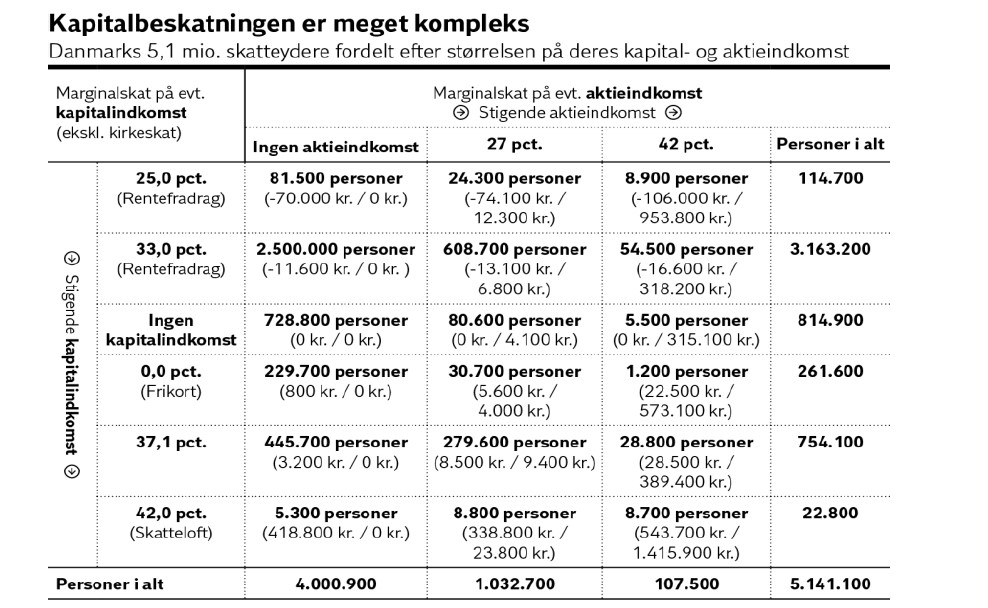

Skatten på aktie- og kapitalindkomst er meget kompliceret

Som det fremgår af figuren ovenfor, er der i dag i alt 18 forskellige kombinationsmuligheder, når det gælder beskatningen af den samlede personlige kapitalindkomst – afhængig af indkomstens samlede størrelse samt fordelingen mellem aktieindkomst og øvrig kapitalindkomst. Og her ses der endda bort fra afkastet fra boliginvestering og pensionsopsparing samt visse særlige finansielle produkter som f.eks. ETF’er, der er omfattet af særlige skatteregler.

Som det ligeledes fremgår, er det kun meget få skatteydere, der møder samme marginalskat på deres aktie- og kapitalindkomst. Bortset fra de knap 730.000 danskere uden hverken aktie- eller kapitalindkomst, så er det umiddelbart alene de ca. 8.700 personer, som har både høj kapitalindkomst og høj aktieindkomst, der betaler samme marginalskat (42 pct.) af de to indkomsttyper. Hertil kan så lægges de ca. 105.000 personer med høj negativ nettokapitalindkomst og ingen eller kun beskeden aktieindkomst: De har alle en nogenlunde ensartet beskatning på ca. 25-27 pct. af de to typer indkomst. Størstedelen af denne gruppe består af personer, der i dag ikke har aktieindkomst, fordi en evt. aktieindkomst ville blive beskattet med 27 pct.

Det efterlader det store flertal af skatteydere med vidt forskellig marginalskat på de to typer kapitalindkomst. Det er bl.a. bemærkelsesværdigt, at over 600.000 danskere i dag har et rentefradrag på 33 pct., men kun betaler 27 pct. i skat af deres aktieindkomst. Fradragsværdien af renteudgifter er altså for denne persongruppe højere end skatten på den aktieindkomst, de oppebærer for lånte midler. Måske endnu mere interessant er det, at yderligere omkring 2,5 millioner danskere er i en situation, hvor de kunne gøre det samme: Købe aktier for lånte penge og opnå en højere skatteværdi af renteudgifterne på lånet end de vil blive beskattet af den affødte aktieindkomst. Spørgsmålet er, hvor mange af dem, der er klar over dette, og om kompleksiteten måske på dette punkt virker til fordel for statskassen?

Uanset denne detalje synes der at være en udbredt konsensus om, at den fragmenterede beskatning af kapitalindkomst – og den resulterende kompleksitet – er til ugunst for dansk økonomi. Dette er en pointe, som DI tidligere har fremhævet i bl.a. DI’s Produktivitetspanel (2013), og efterfølgende er blevet gentaget af eksempelvis regeringens Produktivitetskommission (2014) og flere gange af de Økonomiske Vismænd (bl.a. Dansk Økonomi, forår 2019).

Danmarks højeste skattesats er meget høj

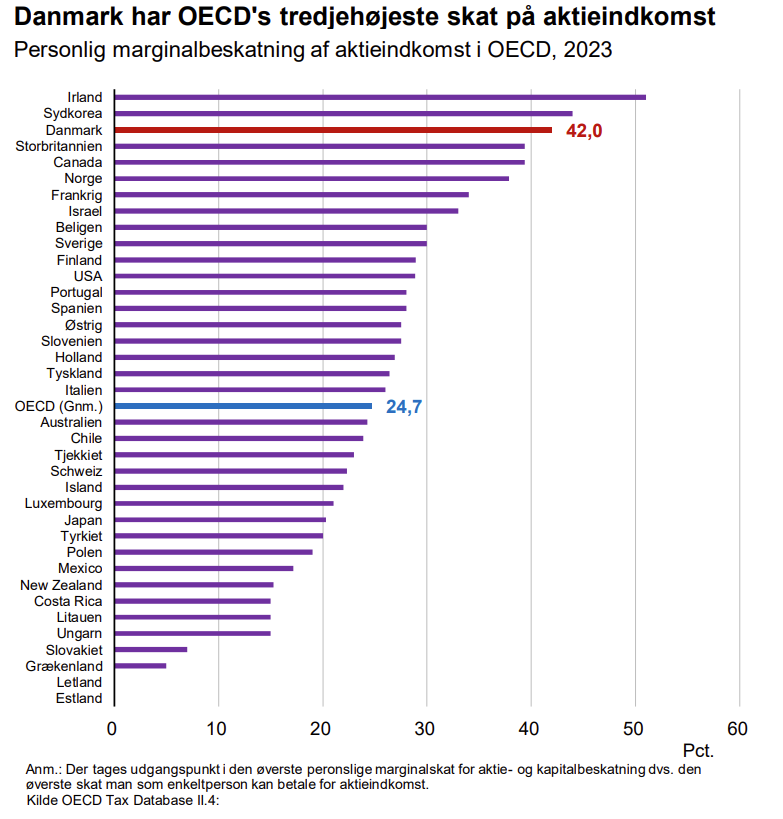

Det andet kendetegn ved den danske kapitalbeskatning er, at den øverste skattesats på aktieindkomst er meget høj. Blandt OECD-landene indtager Danmark en 3. plads på listen over de lande, der beskatter aktieindkomst højest på marginalen. Blandt EU-landene bliver Danmark kun overgået af Irland.

Det skal bemærkes, at skattesatserne på aktie- og kapitalindkomst ikke direkte lader sig sammenligne med skattesatserne på arbejdsindkomst. Det skyldes, at en del af afkastet fra investeringer bør betragtes som en kompensation for den samtidige inflationsudhuling, der sker af den oprindelige investering. Da skatten betales af bruttoafkastet og ikke af realafkastet (afkastet renset for inflationsudhulingen), bliver den effektive beskatning betydelig højere end den nominelle skattesats.

Den effektive beskatning afhænger således – ud over den nominelle skattesats – af forholdet mellem afkast og inflation, og der kan derfor ikke gives noget entydigt svar på, hvad den øverste effektive skattesats på aktieindkomst er i Danmark. Under forudsætning af en inflation på 1,75 pct. har de Økonomiske Vismænd (Dansk Økonomi, forår 2019) tidligere beregnet den effektive øverste aktieindkomstskat til at være ca. 75 pct. ved et nominelt afkast på 4 pct. og 56 pct. ved et nominelt afkast på 7 pct. Et højere nominelt afkast vil sænke den effektive sats (ned mod 42 pct.), mens højere inflation vil have den modsatte effekt (og omvendt). Endvidere anfører Vismændene, at muligheden for at udskyde skatten på en del af afkastet (avancen) er med til at sænke den effektive beskatning.

Iværksætteri rammes af fragmenterede skatteregler

Som pointeret af DI’s Skattepanel (2013) påvirker både den fragmenterede kapitalindkomstbeskatning og den kraftige progression i aktieskatten vilkårene for iværksætteri negativt. Det skyldes til dels den reducerede mulighed for risikoafdækning (fragmenteret beskatning); men først og fremmest at den kraftige progression tilskynder danskere til at placere evt. fri formue i aktier med stabile afkast. Derved sikres det, at så stor en del af afkastet som muligt beskattes med den lave sats (hvert år). Til sammenligning vil en investering i en mindre iværksættervirksomhed typisk være kendetegnet af en længere periode uden afkast, hvorefter hele gevinsten (hvis der er én) kommer til udbetaling på én gang. Dermed bliver en meget stor del af en evt. gevinst beskattet med den høje skattesats.

At det danske kapitalskattesystem forringer iværksætteres mulighed for at tiltrække risikovillig kapital forstærkes af, at Danmark yderligere er kendetegnet ved, at en relativ stor del af den private formue er placeret i mursten (ejerboliginvesteringer) og på pensionsopsparinger. Det betyder, at den frie formue, som potentielt kunne komme i spil som risikovillig kapital og være en vigtig vækstdriver for mange nye virksomheder, i forvejen er begrænset.

’Hovedaktionærproblemet’

Én af hovedårsagerne til begge kendetegn ved den danske kapitalbeskatning: Kompleksiteten og den høje marginalbeskatning, skal findes i det såkaldte ’hovedaktionærproblem’. Begrebet dækker over det faktum, at personer, der ejer den virksomhed, de selv også modtager lønindkomst fra (typisk som administrerende direktører), i denne position selv har mulighed for at bestemme fordelingen mellem løn og aktieudbytte. Hvis den samlede skat på udbytter (selskabsskat og aktieindkomstskat) er lavere end den øverste marginalskat på lønindkomst, vil disse hovedaktionærer kunne foretage indkomsttransformation, således at de udbetaler en del af det, der retteligt er resultatet af deres arbejdsindsats (og derfor burde udbetales og beskattes som lønindkomst), som lavere beskattet aktieudbytte (som retteligt alene burde reflektere afkastet af deres investering).

I Danmark er hovedaktionærproblemet i dag ’løst’ ved at sikre nogenlunde paritet mellem den øverste sammensatte marginalskat på udbytter (54,8 pct.) og den øverste marginalskat på lønindkomst, som varierer mellem 54,2 pct. (i kommunen med den laveste kom-muneskat) og 55,9 pct. (i de 77 kommuner, der rammer det skrå skatteloft). Der er i den situation adgang til en meget begrænset skattebesparelse ved at foretage indkomsttransformation mellem løn og udbytte.

Løsningen fordrer dog både, at aktieindkomst beskattes separat fra øvrig kapitalindkomst; og at den øverste skattesats på aktieindkomst udgør ca. 42 pct. (og justeres, hvis enten selskabsskatten eller den øverste marginalskal på lønindkomst ændrer sig). Vil man ændre på blot ét af disse forhold kræver det derfor umiddelbart en ny løsning på hovedaktionærproblemet.

DI har tidligere anslået at hovedaktionærproblemet kan isoleres til maksimalt at omfatte de ca. 25.000 skatteydere med høj, unoteret aktieindkomst (unoteret aktieindkomst over den nuværende progressionsgrænse). Med andre ord, kan man sige, at det er udfordrin-gen med at beskatte disse relativt få personer ’korrekt’, som i dag står i vejen for en mere hensigtsmæssig beskatning af de øvrige godt 1,1 mio. danskere med aktieindkomst (og de mange danskere, som kunne overveje at investere i aktier, hvis reglerne var simplere).

En reform kan få stor samfundsøkonomisk effekt

På baggrund af arbejdet i DI’s Produktivitetspanel anbefalede DI i 2013, at den daværende regering igangsatte et arbejde med at udvikle en hovedaktionærmodel, som kunne bane vejen for en simplificering (inkl. konsolidering) af kapital- og aktieindkomsten. Anbefalingen blev efterfølgende (i 2014) gentaget af regeringens egen Produktivitetskommission, og samme år nedsatte regeringen et Erhvervsbeskatningsudvalg med den opgave at følge op på dette. Arbejdet i udvalget har dog aldrig resulteret i en anbefaling.

En alternativ hovedaktionærmodel vil for hver af de relevante hovedaktionærer skulle bestemme, hvor stor en del af den unoterede aktieindkomst, der – selskab for selskab – ville kunne kvalificeres som aktieindkomst (og indgå i kapitalbeskatningen), og hvilken del der ikke ville, og derfor måtte betragtes som lønindkomst og beskattes som sådan (med kredit for den betalte selskabsskat). En sådan kvalificering af aktieindkomsten ville både kunne ske ud fra en betragtning om hovedaktionærens (og andre aktive medejeres) kontrol over selskabet (hvis selskabet kontrolleres af passive investorer, så har evt. aktive medejere ingen interesse i at konvertere deres lønindkomst til udbytte, da de i så fald skal dele den med de passive investorer); eller ud fra en betragtning om, hvor stor et ’normal-afkast’ af enten den investerede kapital eller selskabets indre værdi, det årligt vil være tilladt at betragte som kapitalbeskattet udbytte.

Hvis Danmark kunne finde en alternativ – robust – hovedaktionærmodel, som identificerer hovedaktionærer og opdeler deres samlede aktieindkomst i henholdsvis kapital- og lønindkomst, ville det bane vejen for en gennemgribende reform at kapitalbeskatningen.

De samlede økonomiske effekter af en sådan reform er svære at opgøre på forhånd, idet der især knytter sig stor usikkerhed til effekterne af en ny hovedaktionærmodel (hvor meget af den nuværende aktieindkomst vil fremover blive betragtet som lønindkomst?) og ditto til effekterne af konsolideringen af kapital- og aktieindkomst.

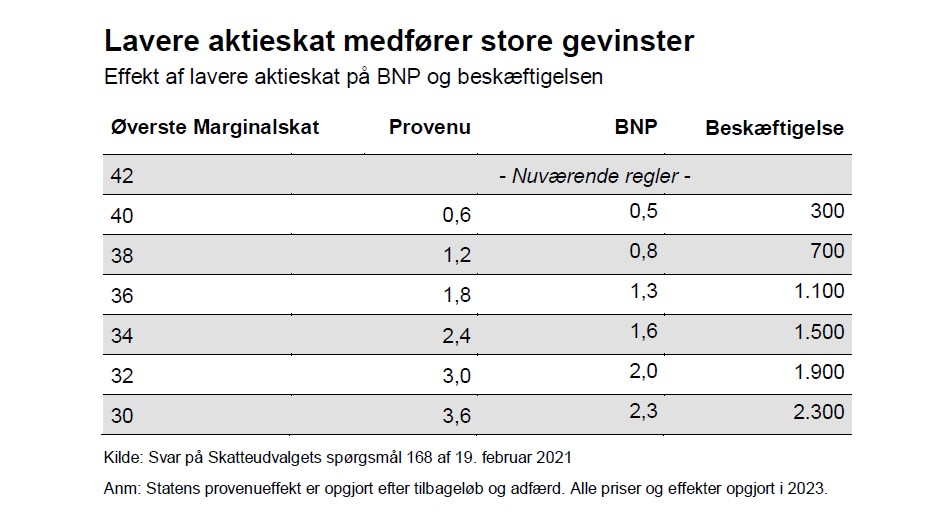

At det har store, positive samfundsøkonomiske effekter at sænke den øverste skattesats på aktie- og kapitalindkomst er dog hævet over en hver tvivl. Som det fremgår af tabellen nedenfor, så skønnes en lempelse af skatten fra 42 pct. til 30 pct. (som foreslået af DI) således at løfte BNP med ca. 2,3 mia. kr. og beskæftigelsen med ca. 2.300 fuldtidspersoner.

Umiddelbart vil en sådan lempelse give anledning til et mindreprovenu til statskassen på godt 3,5 mia. kr. Dette tager dog ikke højde for effekten af konsolidering, hovedaktionærmodellen og evt. andre modsatrettede effekter i en samlet reform.