Yderligere løft i beskæftigelsesfradraget kan få flere deltidsansatte på fuld tid

Højere loft over beskæftigelsesfradraget er i 2022 blevet brugt som skattepolitisk instrument til at øge gevinsten ved at arbejde og kompensere lønmodtagerne for stigende priser. Trods forhøjelserne vil mange deltidsansatte fortsat opleve en forhøjelse af skatten på den sidst tjente krone, hvis de går på fuld tid. Især blandt offentligt deltidsansatte kan en mere ambitiøs forhøjelse af det maksimale fradrag derfor bidrage til flere arbejdstimer.

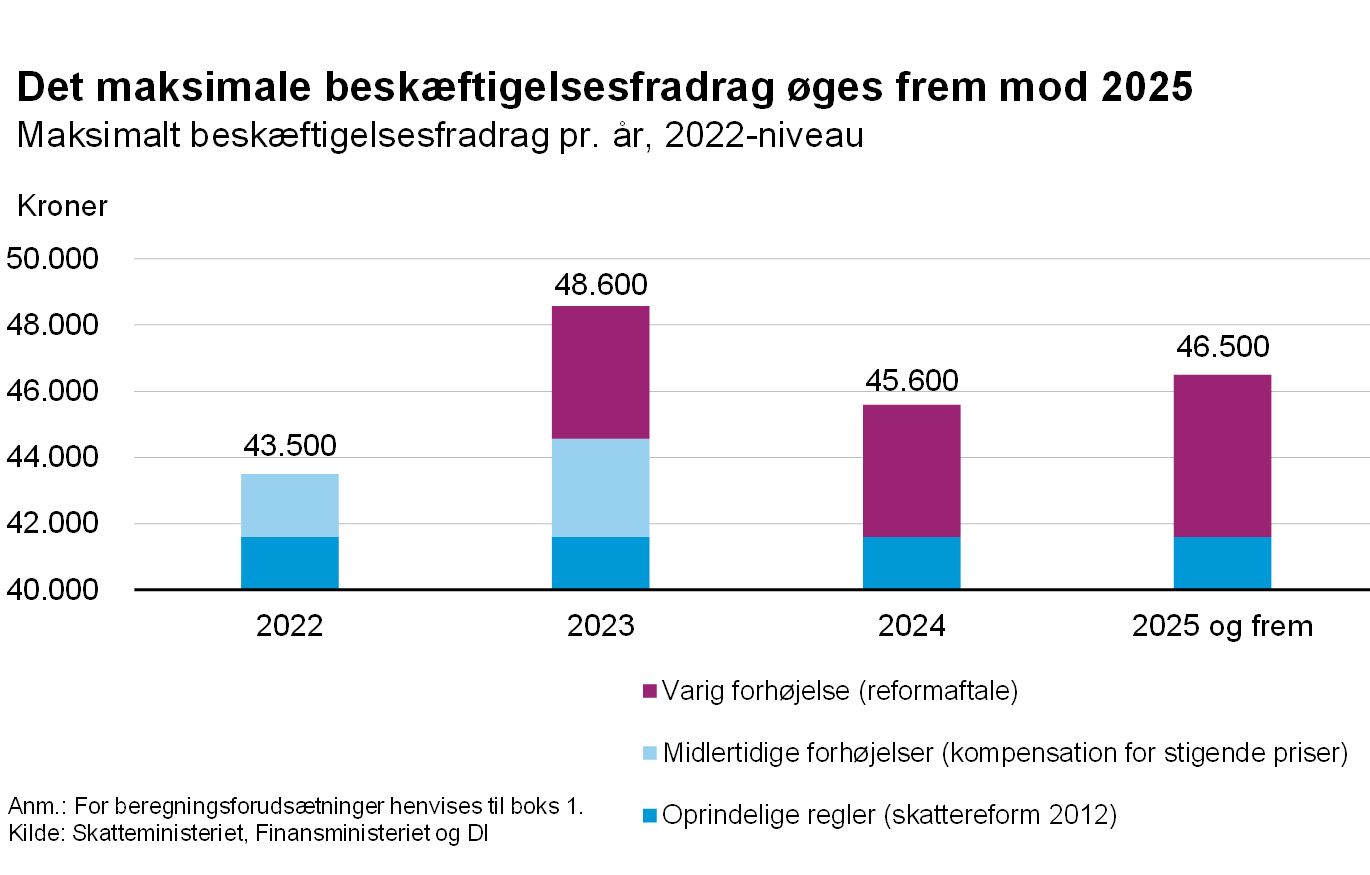

Med de hidtidige regler udgør beskæftigelsesfradraget 10,65 pct. af erhvervsindkomsten, dog maksimalt 41.600 kroner. I reformaftalen om øget arbejdsudbud fra januar 2022 indgår en permanent forhøjelse af det maksimale beskæftigelsesfradrag med 4.000 kroner fra 2023 og yderligere 900 kroner fra 2025. Forhøjelsen vil løfte indkomstgrænsen for det maksimale fradrag med ca. 46.000 kr.

Anm.: Fordelingen er dannet på baggrund af alle offentligt ansatte samt beskæftigede i virksomheder og organisationer med mindst 10 ansatte. Indkomsterne er vægtet på denne baggrund. Årsindkomster over 1.000.000 kr. er udeladt. Antallet af personer er opgjort i intervaller à 4.000 kr.

Kilde: Danmarkst Statistik og DI.

Oveni denne permanente forhøjelse af beskæftigelsesfradraget blev det som led i aftalen om kompensation af borgere for stigende energipriser fra juni 2022 aftalt at forhøje det maksimale beskæftigelsesfradrag midlertidigt i 2022 og 2023. I 2022 vil det maksimale beskæftigelsesfradrag derfor udgøre 43.500 kr., mens det i 2023 forhøjes til 44.600 kroner (2022-niveau) ud over den aftalte permanente forhøjelse på 4.000 kroner. I 2023 vil det maksimale fradrag derfor udgøre 48.600 kroner. Reelt bliver de midlertidige forhøjelser dermed primært at betragte som delvise fremrykninger af den varige forhøjelse.

Anm.: For beregningsforudsætninger henvises til boks 1.

Kilde: Skatteministeriet, Finansministeriet og DI.

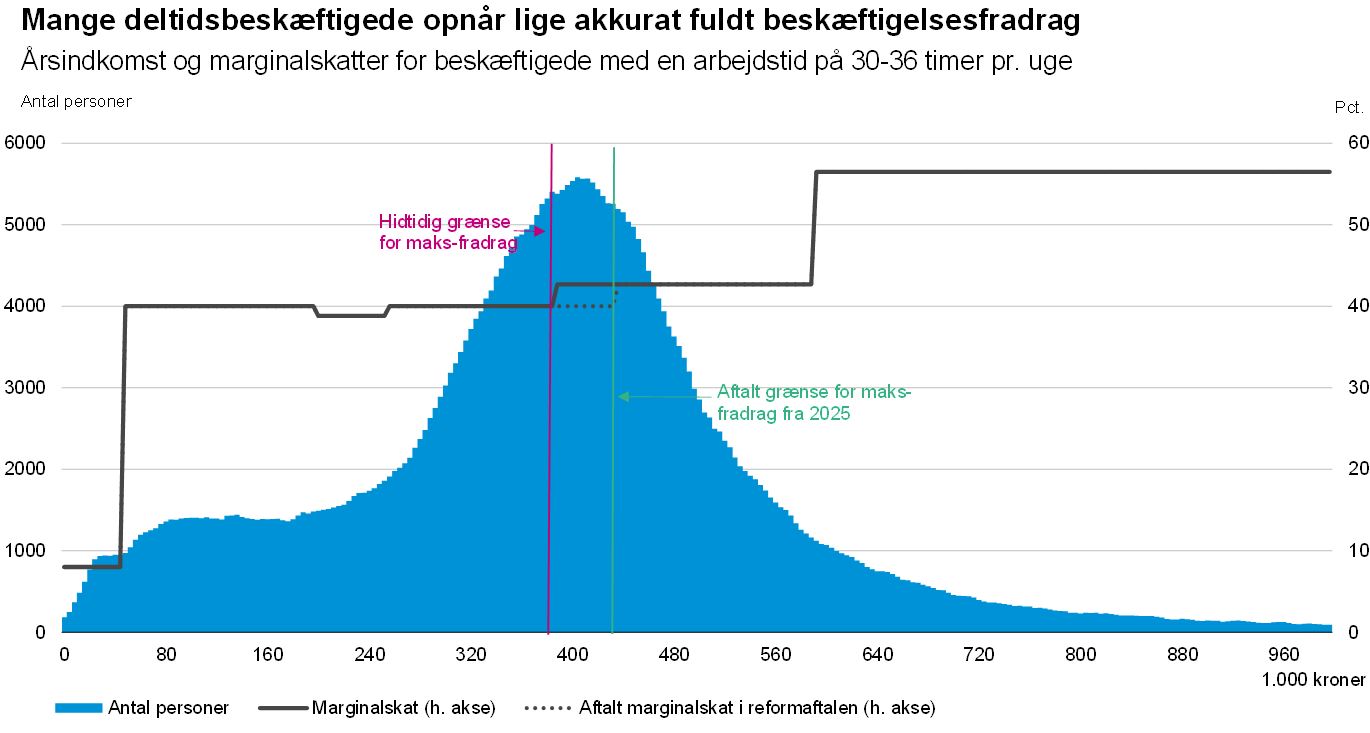

Loftet over det maksimale beskæftigelsesfradrag betyder, at alle lønmodtagere oplever en stigning i deres marginalskat, når indkomsten overskrider det niveau, der udløser det maksimale fradrag. Hidtil har denne indkomstgrænse ligget på 390.500 kr. om året, men vil takket være de politiske aftaler nu udgøre 408.500 kr. i 2022, 456.500 kr. i 2023 og 428.000 kr. i 2024. Fra og med 2025 vil indkomstgrænsen ligge permanent på 436.500 kr. Når lønmodtageren opnår det maksimale beskæftigelsesfradrag, stiger marginalskatten fra 40 til 42,7 pct. Denne skattestigning sænker incita-mentet til at arbejde, således at nogle vil prioritere at arbejde mindre.

Især mange deltidsbeskæftigede har en årsindkomst omkring det nuværende indkomstloft på 390.500 kroner. Hvis de overgår til fuld tid, vil de derfor opleve, at hele eller dele af indkomstfremgangen herved beskattes med 42,7 pct. i stedet for de 40 pct., de har betalt af størstedelen af deres deltidsindkomst: Hvor det i dag er 210.000 eller godt halvdelen af de deltidsbeskæftigede, der optjener det maksimale beskæftigelsesfradrag, så ville dette tal vokse til 265.000 eller næsten to tredjedele, hvis de overgår til fuld tid.

Indkomstgrænsen for det maksimale beskæftigelsesfradrag kan derfor i dag siges at ligge et uheldigt sted i forhold til flertallet af de deltidsansattes beslutning om at arbejde mere, herunder at overgå til fuld tid: Gør de det, vil de nemlig opleve, at deres ekstra arbejdsinsdkomst beskattes hårdere end deres nuværende indkomst.

Anm.: Figuren omfatter offentligt ansatte samt privat ansatte i virksomheder med mindst 10 ansatte. Årsindkomster over 1.000.000 kr. er udeladt. Ved overgang til fuld tid antages uændret uændret timeløn.

Kilde: Danmarks Statistik og DI.

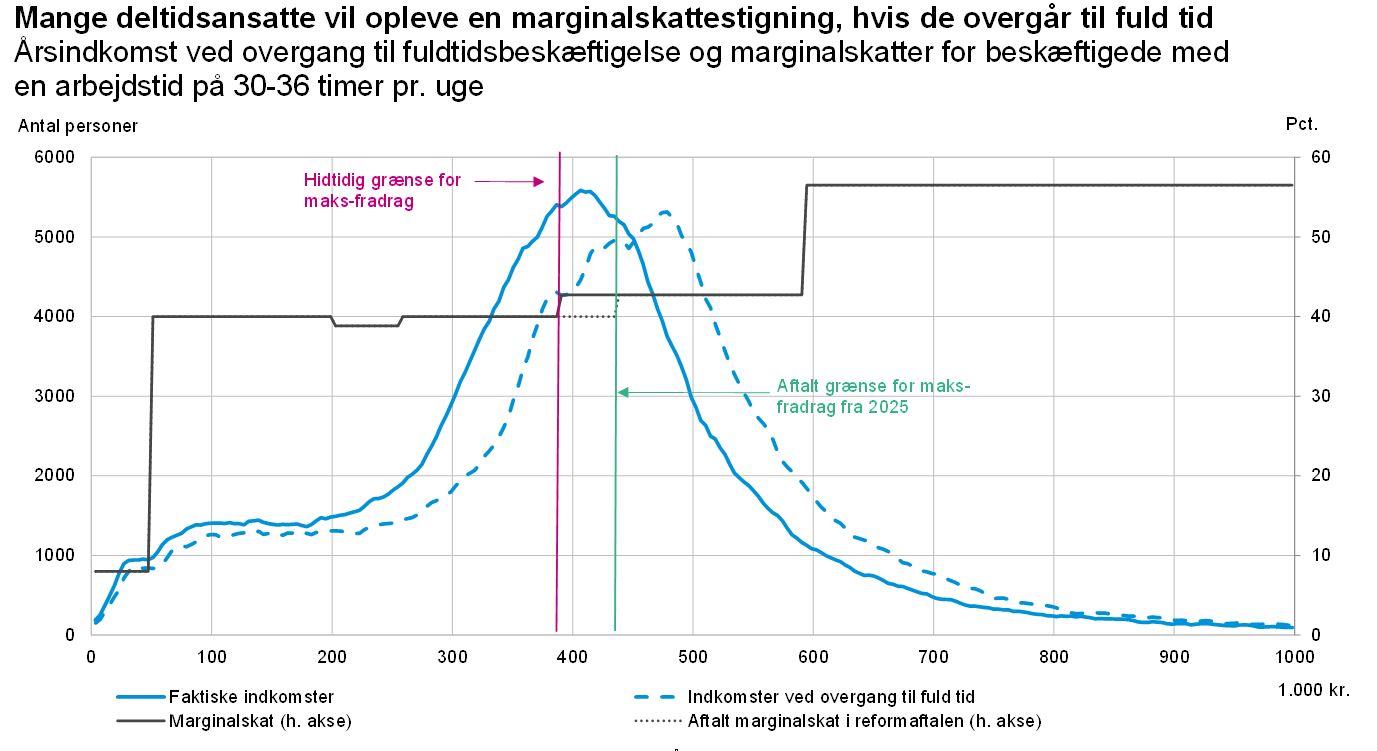

Reformaftalen Hurtigere i job, et stærkere arbejdsmarked, investeringer i fremtiden og innovative virksomheder sænker marginalskatten fra 42,7 pct. til 40 pct. for alle, der tjener mellem 390.500 og 436.500 kroner om året. Det betyder, at en del af de deltidsbeskæftigede, der indtil i dag ville få en marginal-skattestigning, hvis de overgik til fuld tid, fremover vil undgå dette. Når aftalen er helt gennemført, vil andelen af deltidsbeskæftigede, der optjener det maksimale beskæftigelsesfradrag, falde fra godt halvdelen til godt en tredjedel.

Den aftalte forhøjelse af det maksimale beskæftigelsesfradrag er dog forholdsvis begrænset. Gruppen, der optjener det maksimale beskæftigelsesfradrag ved overgang til fuld tid, vil derfor stadig være stor. Der skal derfor yderligere forhøjelser til, hvis man for alvor vil styrke de deltidsansattes incitament til at arbejde fuld tid.

Højere fradrag kan løfte flere fra deltid til fuldtid

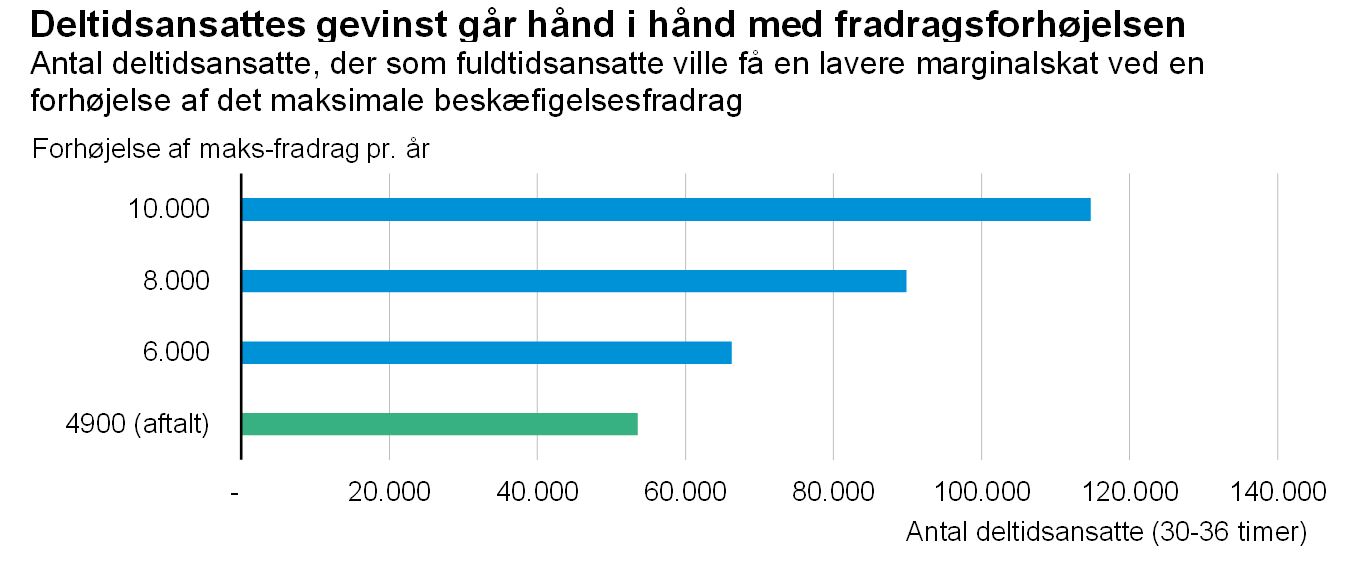

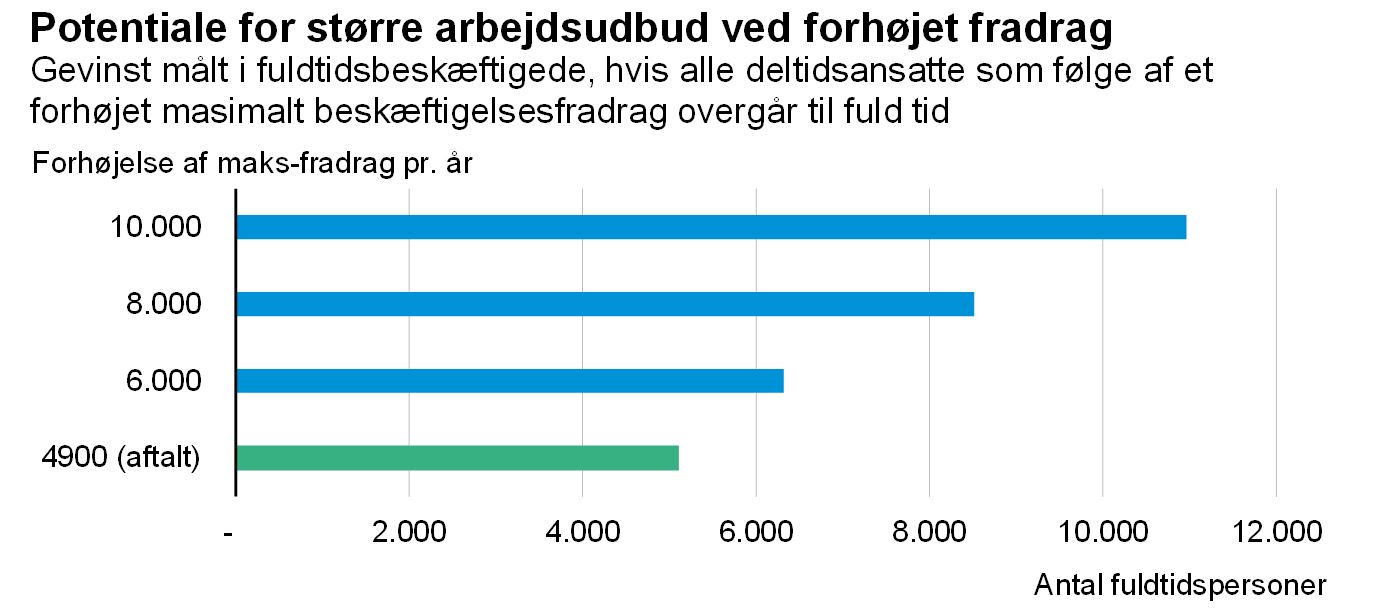

Jo mere det maksimale beskæftigelsesfradrag forhøjes, desto færre deltidsansatte vil opleve en stigning i marginalskatten, hvis de overgår til fuld tid. En forhøjelse af det maksimale fradrag med 10.000 kroner om året (frem for de aftalte 4.900 kr.) vil f.eks. løfte indkomstgrænsen for det maksimale fradrag til 485.000 kroner. Dermed vil antallet af deltidsbeskæftigede, der vil optjene det maksimale beskæftigelsesfradrag, hvis de overgår til fuld tid, falde fra 265.000 med de eksisterende regler til 150.000 med nye regler.

En forhøjelse af det maksimale beskæftigelsesfradrag med 10.000 kroner vil altså betyde, at 115.000 deltidsbeskæftigede undgår en højere marginalskat, selv hvis de overgår til fuld tid. Det svarer til mere end en fjerdedel af alle deltidsbeskæftigede, der på denne måde vil få et styrket incitament til at skrue op for arbejdstiden. Sammenlignet med den allerede aftalte forhøjelse er der tale om yderligere 60.000 personer, svarende til 15 pct. af alle deltidsbeskæftigede, der vil undgå en marginalskattestigning.

Anm.: Figuren omfatter offentligt ansatte samt privat ansatte i virksomheder med mindst 10 ansatte med en aftalt arbejdstid på 30-36 timer pr. uge. Ved overgang til fuld tid antages uændret timeløn. I alt har godt 400.000 personer en aftalt arbejdstid på 30-36 timer.

Kilde: Danmarks Statistik og DI.

Mange af de deltidsansatte arbejder i forvejen tæt på 37 timer, og målt i antallet af fuldtidsbeskæftigede er potentialet derfor naturligvis betydelig mindre end antallet af berørte deltidsansatte. Hvis samtlige 115.000 deltidsbeskæftigede, der vil opleve en øget tilskyndelse til at overgå til fuld tid, reagerer ved at øge deres arbejdstid til 37 timer om ugen, vil det svare til en frigivelse af 11.000 fuldtidsansatte. Dette ’arbejdsudbudspotentiale’ er næsten dobbelt så stort, som det potentiale, der følger af den aftalte forhøjelse. Der er således en tæt sammenhæng mellem arbejdsudbudspotentialet og forhøjelsen af det maksimale fradrag, jf. nedenstående figur.

Anm.: Figuren omfatter offentligt ansatte samt privat ansatte i virksomheder med mindst 10 ansatte med en aftalt arbejdstid på 30-36 timer pr. uge. Ved overgang til fuld tid antages uændret timeløn. I alt har godt 400.000 personer en aftalt arbejdstid på 30-36 timer.

Kilde: Danmarks Statistik og DI.

Da ikke alle deltidsbeskæftigede vil reagere positivt på et stærkere økonomisk incitament til at øge arbejdstiden, er den reelle effekt på arbejdsudbuddet dog mindre. Derudover vil de, der uanset forhøjelsen også udnytter hele det forhøjede beskæftigelsesfradrag, opleve forhøjelsen som en regulær indkomststigning. Nogle i denne gruppe kan forventes at bruge denne indkomststigning på at arbejde mindre (den såkaldte hængekøjeeffekt). Det trækker til gengæld i den anden retning, at der også vil være mange fuldtidsbeskæftigede, som vil opleve en ekstra tilskyndelse til at arbejde mere.

Den seneste danske erfaring med økonomiske incitamenter til at øge arbejdstiden stammer fra kviktestindsatsen under covid-19-pandemien. En analyse fra STAR1 viser således, at de forholdsvis velbetalte poderjobs i høj grad fungerede som supplerende beskæftigelse for bl.a. studerende og deltidsbeskæftigede. De høje lønninger formåede dermed at aktivere en uudnyttet arbejdskraftreserve: Da kviktestindsatsen toppede, arbejdede den gennemsnitlige kviktester 21 timer om ugen mod 12 timer før testindsatsen begyndte.

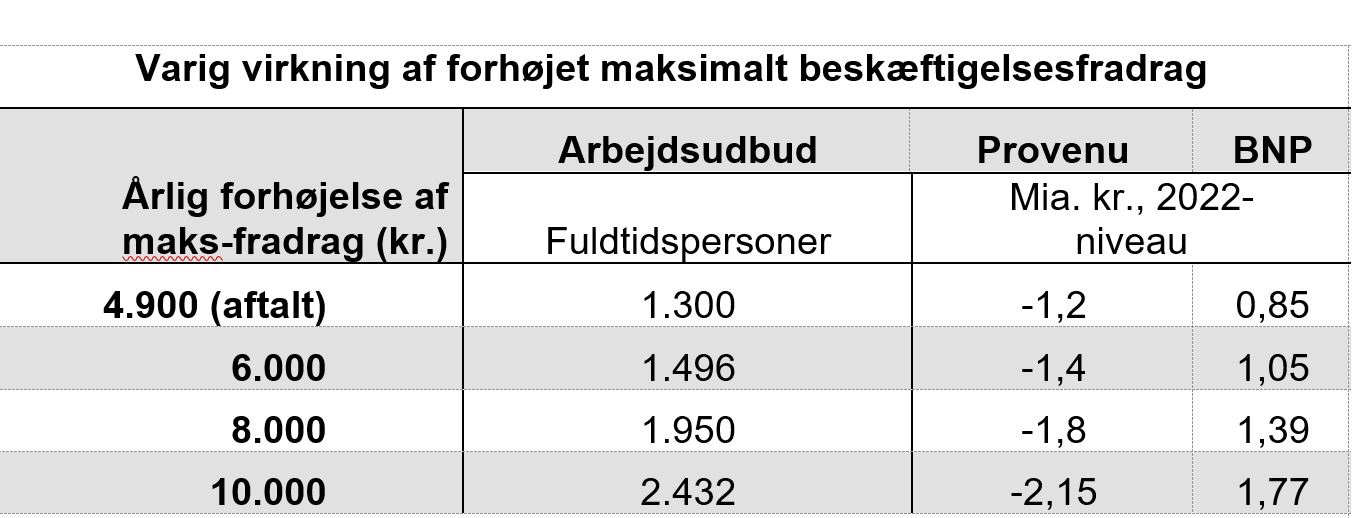

Med afsæt i Finans- og Skatteministeriets beregninger skønnes det, at arbejdsudbuddet kan øges med op imod 2.500 fuldtidspersoner, hvis det maksimale beskæftigelsesfradrag forhøjes med 10.000 kr. Det svarer næsten til en fordobling af arbejdsudbuddet sammenlignet med effekten af den allerede aftalte forhøjelse af beskæftigelsesfradraget. Det svarer – uanset forhøjelsens størrelse – til omkring 25 pct. af det samlede potentiale ved en forhøjelse af fradraget. Potentialet er størst ved de større forhøjelser af fradraget, men selv ved mindre forhøjelser er der gevinster i form af øget arbejdsudbud.

Kilde: Finansministeriet

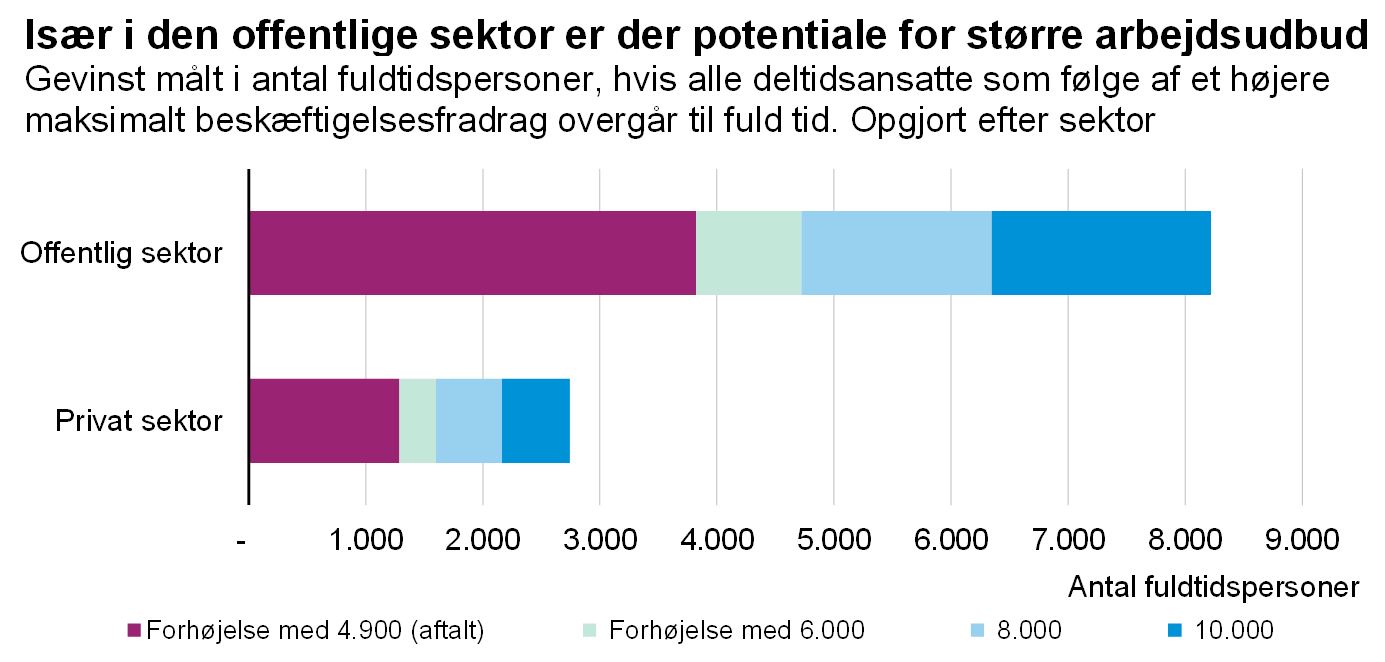

Arbejdsudbudspotentialet er størst i den offentlige sektor

Det er naturligvis især i de brancher, hvor deltidsarbejde er udbredt, at der er potentiale for at forhøje arbejdsudbuddet ved at hæve det maksimale beskæftigelsesfradrag. Uanset hvor meget, det maksimale beskæftigelsesfradrag forhøjes, findes omkring 75 pct. af det samlede arbejdsudbudspotentiale i den offentlige sektor. Det gælder også den aftalte permanente forhøjelse på 4.900 kroner om året. Forhøjes det maksimale beskæftigelsesfradrag med 10.000 kroner om året, vil 73.600 offentligt deltidsansatte undgå en marginalskattestigning, hvis de går på fuld tid. Det svarer til et arbejdsudbudspotentiale på 8.200 fuldtidspersoner mod 4.400 personer ved den allerede aftalte forhøjelse.

Hvis offentligt og privat ansatte reagerer ens på dette forstærkede incitament til at gå på fuld tid, svarer det til et ekstra arbejdsudbud på 1.823 fuldtidspersoner i den offentlige sektor mod 972 ved den allerede aftalte forhøjelse. Yderligere forhøjelser af det maksimale beskæftigelsesfradrag er altså fortsat et effektivt redskab i bestræbelserne på at nå målet i forståelsespapiret om at få flere offentligt ansatte på fuldtid samt til at afhjælpe manglen på eksempelvis sundhedspersonale.

Anm.: Figuren omfatter offentligt ansatte samt privat ansatte i virksomheder med mindst 10 ansatte med en aftalt arbejdstid på 30-36 timer pr. uge.

Kilde: Danmarks Statistik og DI.

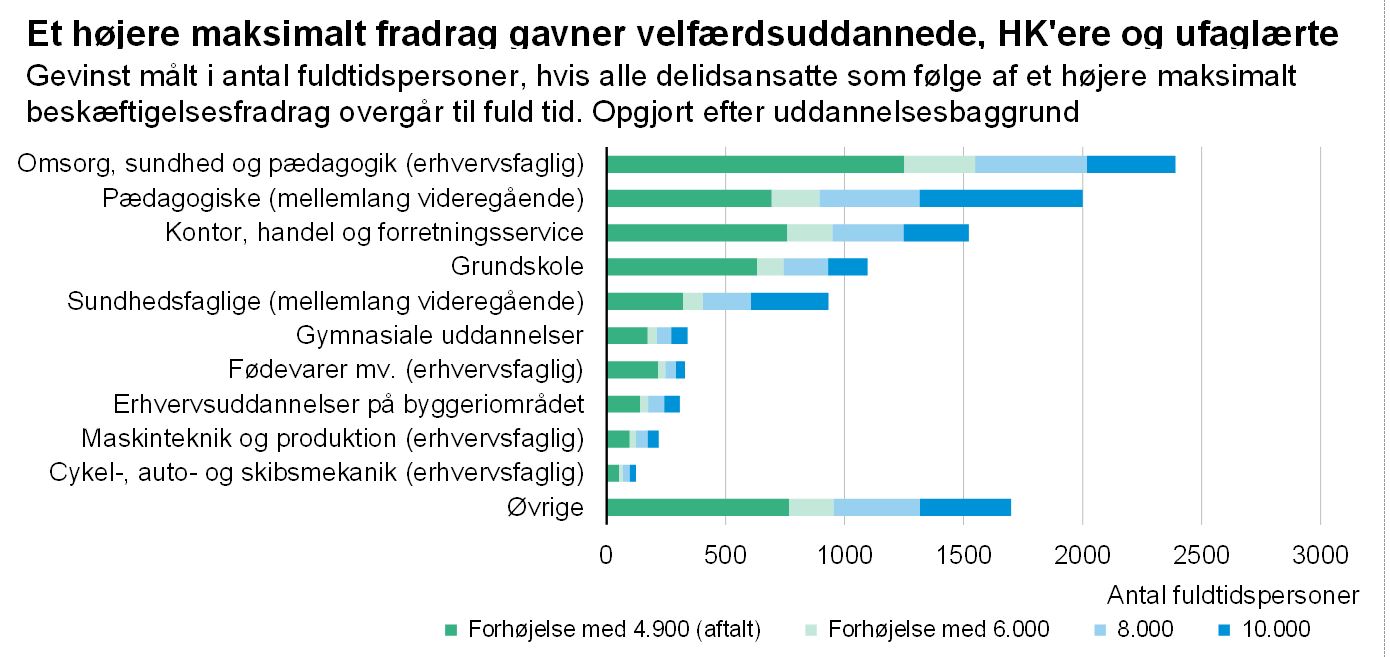

Overvægten af offentligt ansatte i arbejdsudbudspotentialet præger også uddannelsessammensætningen i det ekstra arbejdsudbud, en forhøjelse af det maksimale beskæftigelsesfradrag har potentiale til at medføre. I gruppen af offentligt ansatte, der ved overgang til fuld tid vil undgå en marginalskattestigning, er mange uddannede indenfor klassiske velfærdsjobs som f.eks. social- og sundheds-assistenter, pædagoger og sygeplejersker. Blandt de privatansatte dominerer især ufaglærte og teknikeruddannede. Også kontoruddannede fylder i det potentielle arbejdsudbud i begge sektorer.

Størrelsen af forhøjelsen på det maksimale beskæftigelsesfradrag er dog væsentlig for, blandt hvilke grupper af offentligt ansatte, man især vil se et øget arbejdsudbudspotentiale. Den allerede aftalte forhøjelse skaber således især et potentiale blandt personale indenfor social- og sundhedspleje samt ufaglærte. Blandt f.eks. pædagoger og sygeplejersker er det derimod først ved større forhøjelser af beskæftigelsesfradraget, at det store potentiale skabes. Det samme gælder i øvrigt erhvervsuddannede, der er ansat i den private sektor.

Anm.: Figuren omfatter offentligt ansatte samt privat ansatte i virksomheder med mindst 10 ansatte med en aftalt arbejdstid på 30-36 timer pr. uge.

Kilde: Danmarks Statistik og DI.

Den aftalte forhøjelse af det maksimale beskæftigelsesfradrag er et godt redskab til at øge arbejdstiden, men der er bestemt potentiale i yderligere forhøjelser, hvis man vil tilskynde flere deltidsbeskæftigede til at arbejde på fuld tid, ikke mindst i den offentlige sektor. På sigt vil et øget arbejdsudbud i den offentlige sektor kunne frigive arbejdskraft til den private sektor, men en forhøjelse af det maksimale beskæftigelsesfradrag skaffer i første omgang kun begrænset ekstra arbejdsudbud til den private sektor. Det er derfor afgørende, at forslaget ikke står alene, men følges op med tiltag for at skaffe arbejdskraft til den private sektor.

|

Boks 1: Det maksimale beskæftigelsesfradrag i 2022-25 I 2022 er der aftalt forhøjelser af det maksimale beskæftigelsesfradrag af flere omgange. Beskæftigelsesfradraget kunne ved indgangen til 2022 maksimalt udgøre 41.600 kroner. Aftalen Kompensation af borgere for stigende energipriser fra juni indeholder en forhøjelse af det maksimale beskæftigelsesfradrag til 43.500 kroner i 2022 og 45.600 kroner i 2023 (årets niveau). Regnes med en pris- og lønudvikling på 2,3 pct. fra 2022 til 2023., vil det maksimale fradrag i 2023 dermed være 44.575 kr. i 2022-niveau isoleret som følge af kompensations-aftalen. Reformaftalen Hurtigere i job, et stærkere arbejdsmarked, investeringer i fremtiden og innovative virksomheder indeholder to separate forhøjelser af det maksimale beskæftigelsesfradrag på i alt 4.900 kroner i 2025 (2022-niveau). Forhøjelsen indfases ifølge Skatteministeriet med 4.000 kroner i 2023 og 2024 (begge 2022-niveau) og de sidste 900 kroner i 2025. Som isoleret følge af reformaftalen er det maksimale fradrag dermed 45.600 kroner (2022-niveau) i 2023-2024 og 46.500 kroner fra 2025 og frem. I 2023 har begge aftaler virkning. Det maksimale beskæftigelsesfradrag i 2023 skal dermed findes ved at lægge den i reformaftalen aftalte forhøjelse på 4.000 kroner oveni den i kompensationsaftalen aftalte forhøjelse til 44.575 kroner, således at det maksimale beskæftigelsesfradrag i 2023 samlet set forhøjes til 48.575 kroner.

|

Fodnoter

- Næse for job – Kviktestbeskæftigelsen kom fra uudnyttet arbejdskraftreserve. Styrelsen for Arbejdsmarked og Rekruttering, 2022.