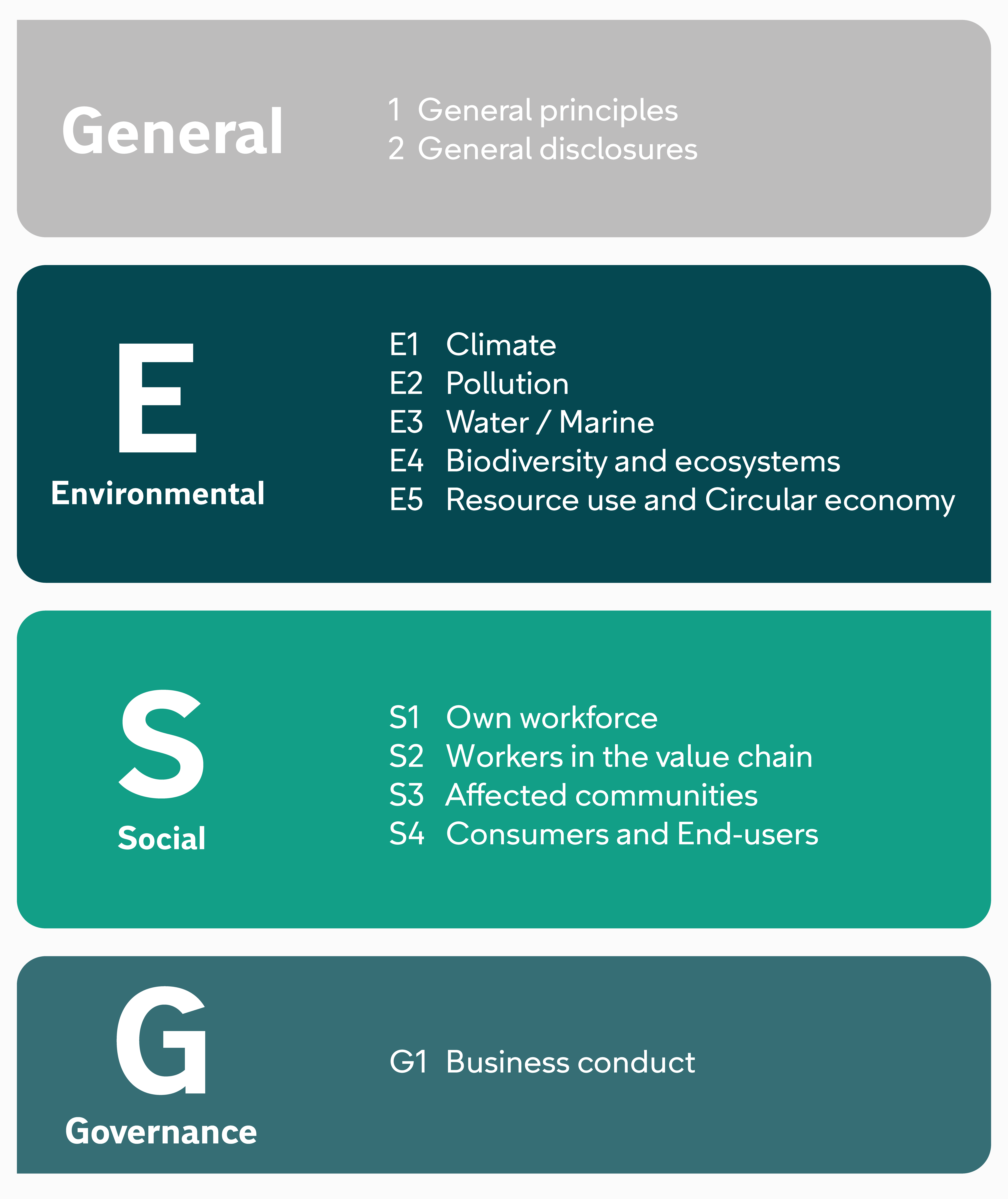

European Sustainability Reporting Standards

ESRS står for European Sustainability Reporting Standards. Det er de standarder for bæredygtighedsrapportering, der gælder for alle de virksomheder, der er omfattet af Corporate Sustainability Reporting Directive (CSRD).

ESRS dækker hele spektret af miljømæssige, sociale og ledelsesmæssige spørgsmål. Standarderne træder i kraft løbende fra 1. januar 2024 til 2026 og er et vigtigt værktøj til at fremme bæredygtig omstilling. Du kan læse mere om hvilke virksomheder, der er omfattet af CSRD.

Herunder finder du guide til rapportering for EU-standarderne (ESRS'erne) - standard for standard. Nederst finder du links til ESRS-standarderne fra Europa-Kommissionen i fuld længde.

ESRS 1: Generelle krav

ESRS stiller nye krav til rapportering om bæredygtighed. Den fremtidige rapportering udvides derfor sammenlignet med den traditionelle ESG-rapportering.

Som noget helt nyt skal rapporten både omfatte alle jeres egne aktiviteter og den fulde værdikæde for de områder, der er væsentlige for jeres forretning.

Beskrivelse af værdikæden

Få større fokus på det samlede aftryk, skal bæredygtighedsrapport omfatte væsentlige forhold i hele jeres værdikæde, uanset om det kommer direkte fra virksomheden selv, fra en af jeres samarbejdspartnere eller endnu længere ude i værdikæden.

Dobbelt væsentlighed

Standarden bruger begrebet ”dobbelt væsentlighed” og beskriver den analyse, I skal lave for at finde de områder, der er væsentlige for jeres virksomhed.

Et område er væsentligt, hvis det enten har en stor påvirkning på mennesker eller miljø (impact materiality) og/eller den finansielle betydning for jeres virksomhed, der følger af udviklingen på området. Påvirkningerne kan både være positive og negative, ligesom de både kan være aktuelle forhold og forhold der kan forekomme.

Hvad skal I rapportere om?

Helt overordnet skal I beskrive jeres ledelsesstruktur, og hvordan arbejdet med bæredygtighed er forankret i jeres virksomhed (governance). Derudover skal I beskrive jeres strategi og forretningsmodel med fokus på bæredygtighed,.

For hvert at de væsentlige områder skal I oplyse om jeres påvirkninger, risici og muligheder – de såkaldte ”IRO” – Impact, Risks and Opportunities. Beskrivelsen af jeres påvirkninger, skal både omfatte en række kvalitative og kvantitative oplysninger.

Endelig skal I beskrive jeres politikker og mål samt de aktiviteter I har igangsat for at nå målene.

Præsentation i årsrapporten

CSRD og årsregnskabsloven kræver som udgangspunkt, at jeres bæredygtighedsrapport skal præsenteres samlet som et særskilt afsnit i ledelsesberetningen. Der er dog visse muligheder for at integrere beskrivelsen med andre dele af årsrapporten.

I kan læse flere detaljer...

...om de generelle krav til bæredygtighedsrapporten i "I dybden med"-dokumentet i højre spalte på siden.

ESRS 2: Generelle oplysninger

De generelle krav til oplysninger i bæredygtighedsrapporten gælder for alle omfattede virksomheder uanset branche. Oplysningerne beskrive virksomhedens arbejde med hele ESG-området – altså klima, miljø, sociale forhold og god forretningsskik.

Det er et krav, at I beskriver disse overordnede forhold uanset hvilke detaljerede områder, der er væsentlige for jeres virksomhed. Kravene suppleres af de områdespecifikke standarder.

Strategi og værdikæde

Som en del af den generelle beskrivelse, skal I beskrive jeres strategi for arbejdet med bæredygtighed. Dette skal blandt andet omfatte en generel beskrivelse af jeres største påvirkninger og af de muligheder og de risici I står overfor.

Beskrivelsen skal også omfatte jeres forretningsmodel og jeres værdikæde. I kan illustrere værdikæden grafisk og supplerende den med illustrationer af de væsentligste påvirkninger. Illustrationen kan suppleres med korte tekster, der giver læseren en overordnet forståelse af jeres virksomhed og hjælper dem til at forstå de detaljer, I beskriver, på de enkelte områder.

For at læseren kan forstå jeres forretning, skal I også beskrive jeres markedsposition og vigtigste typer af f.eks. kunder og produkter.

Interessenter af betydning for jeres virksomhed

Tilsvarende skal I beskrive de interessenter (stakeholders) der er vigtige for jeres forretning. Interessenter spænder meget vidt og omfatter eksempelvis jeres kunder, leverandører, medarbejdere, forbrugere, lokalsamfundet, banker og investorer samt NGO’er.

Det kan eksempelvis være forbrugerorganisationer, hvis I producerer produkter rettet mod forbrugere. Det kan også være miljøorganisationer, hvis jeres virksomhed er miljøbelastende eller hvis den ligger i et område, der er særligt naturbeskyttet.

Når I vurderer den dobbelte væsentlighed, skal I tage jeres interessenter med på råd. Det betyder selvfølgelig ikke, at I skal tale med ”alle og enhver”, men at I skal finde dem, der bedst repræsenterer interessenterne.

Ledelse af jeres virksomhed

Det vigtigt, at jeres virksomhed ledes og drives med fokus på en bæredygtig forretning og omstilling, hvis I skal forandre den. Derfor skal I beskrive, hvordan I har forankret arbejdet med bæredygtighed. Dette kan både omfatte ansvaret hos de enkelte medlemmer af ledelsen, men også ansvar eller konkrete opgaver hos de teams, der varetager de allervigtigste forhold hos jer.

Som noget helt nyt skal I også fortælle, hvis - og i givet fald hvordan - jeres ledelse aflønnes på baggrund af bæredygtighedsmål.

Oplysningskrav

Det generelle områder som I skal beskrive omfatter:

- Strategi, forretningsmodel, værdikæde og markedsposition

- Særlige forhold og omstændigheder, der påvirker jeres forretning i år

- Vigtigste interessenter og deres syn på virksomheden

- Bestyrelsen og direktionen med fokus på deres kompetencer inden for bæredygtighed samt deres involvering i vurderingen af dobbelt væsentlighed

- Bonus og anden variable aflønning af jeres ledelse baseret på mål på områder indenfor ESG

- Due diligence på bæredygtighedsområdet. På sigt skal disse beskrivelser hænge sammen med de kommende krav i direktivet om due diligence (CSDDD)

- Risk management og interne kontroller

ESRS E1: Klimaforandringer

Når I skal rapportere på klima, skal I bl.a. rapportere om, hvordan jeres virksomhed vil bidrage til at opfylde Paris-aftalens målsætning om at begrænse den globale opvarmning til 1,5 °C.

Scope 1-2-3

Standarden kræver, at I oplyser om jeres udledninger på scope 1, 2 og 3 – altså både jeres egen produktion og køb af energi (scope 1 og 2) og det energiforbrug, der er medgået til jeres køb af råvarer, transport og ved brugen af slutproduktet m.v. (scope 3). Kravene dækker de områder der er fastlagt i Green House Gas (GHG) protokollen med tilføjelse af et enkelt område.

Risici og muligheder

Helt specifikt skal I beskrive de væsentlige risici og muligheder for jeres virksomhed, der følger af klimaforandringerne. Dette kan både følge af – mulige eller forventede – ændringer i den finansielle situation, samt en beskrivelse af de foranstaltninger I har iværksat for at reducere de negative klimapåvirkninger.

Oplysningskrav ESRS E1

Standarden kræver oplysninger følgende på områder

- Planer om at ændre jeres forretning (transition plan) eller mitigere klimapåvirkninger

- Sammenhængen til jeres strategi og forretningsmodel

- Påvirkninger, risici og muligheder

- Politikker for området

- Aktiviteter og ressourcer

- Påvirkninger – altså udledninger – og mål herfor

- Energi forbrug og mix

- Scope 1, 2 og 3 (brutto) og de samlede CO2 emissioner

- GHG reduktioner ved brug af carbon credits

- Intern prissætning på CO2

- Mulige finansielle effekter (dette krav gælder ikke for jeres første rapportering)

ESRS E2: Forurening

Når I skal rapportere på ESRS E2, skal I både oplyse om jeres forurening af luft, vand og jord og jeres anvendelse af særligt kritiske stoffer. Oplysningerne omfatter jeres aktuelle påvirkninger og risikoen for forureninger, men også muligheden for at reducere disse – enten i jeres egen virksomhed eller i værdikæden.

Hvad skal I oplyse om:

Når I rapporterer om forurening, skal I oplyse om de udledninger som I foretager til luft, vand eller jord – og om de områder, hor der er risiko for at der kan ske en udledning og forurening fra jeres virksomhed. For en række specifikke forureningskilder og produkter skal oplysningerne gives for hver enkelt kilde.

Det er ligeledes et krav, at I oplyser om mikro-plastic, som I genererer eller bruger.

Brug LEAP-modellen

Når I skal vurdere, hvilke områder der er væsentlige for jeres virksomhed, kan I med fordel bruge LEAP modellen (Locate, Evaluate, Assess, Prepare), hvor I evaluerer og vurdere risikoen for forurening for den enkelte lokation. LEAP-modellen er udarbejdet af TNFD, Taskforce for Nature-related Financial Disclosures, og ESRS-standarderne henviser til denne for yderligere hjælp.

Arbejdet imod nulforurening

På de relevante områder, skal I beskriver de foranstaltninger I har iværksat for at forebygge og afbøde forurening, og hvordan I arbejder hen imod nul-forurening. Tilsvarende skal I forklare, hvad I gør for at minimere brugen af kritiske stoffer, og hvordan I forholder jer til planlagte emissioner og til uforudsete hændelser, såsom nedbrud og ulykker. Disse beskrivelser skal være område- eller lokations-specifik, hvis det er relevant for at læseren kan forstå jeres konkrete påvirkninger.

Genopretning af skader fra forurening

Endelig skal I beskrive, hvad I gør for at genoprette skader fra forening på eksempelvis økosystemer. Dette kan være relevant både for jeres egen virksomhed og for jeres værdikæde, eksempelvis, hvis I producerer og sælger kemikalier.

Sammenhæng til andre standarder

Kravene i denne standard hænger tæt sammen med kravene til rapportering om jeres påvirkninger på vand og havmiljø, biodiversitet og økosystemer samt på cirkulær økonomi. Det er dog vigtigt, at bemærke, at I ikke automatisk skal rapportere efter disse standarder, selv om forurening er væsentlig for jer. De andre standarder skal vurderes selvstændig for at afgøre om de også er væsentlige for jeres forretning.

Hvilke områder dækker ESRS E2?

Standarden på forurening kræver oplysninger følgende på områder:

- Påvirkninger, risici og muligheder

- Politikker for området

- Aktiviteter og ressourcer

- Forurening af luft, vand og jord – og mål herfor

- Kritiske stoffer

- Mulige finansielle effekter (dette krav gælder ikke for jeres første rapportering)

ESRS E3: Vand- og havressourcer

Oplysningerne om ESRS E3 vand skal beskrive jeres forbrug af vand, udledninger og helt generelt hvordan I forvalter jeres vandforbrug. Desuden omfatter det jeres arbejder for at beskytte og genoprette havmiljøet og marine. Oplysningerne omfatter jeres aktuelle påvirkninger og muligheden for at reducere disse – enten i jeres egen virksomhed eller i værdikæden.

Hvad skal I oplyse om:

På vandområdet skal jeres beskriver både omfatte vand- og havressourcerne og hvordan I arbejder for at beskytte dem. Det omfatter blandt andet, hvorvidt, hvordan og i hvilket omfang I som virksomhed bidrager til at sikre rent vand, en sund jordbund og havmiljøet, herunder habitater i havet.

Herunder skal I beskrive:

- hvordan I forvalter og anvender vand og havressourcer

- jeres afhængighed af vand og/eller havmiljø, samt

- hvilke tiltag I har taget for at genoprette marine økosystemer og havområder.

Helt konkret, skal I rapportere på jeres forbrug af vand totalt samt forbrug i områder, hvor der er risiko for vandmangel.

Recirkuleret og opbevaret vand

Endvidere skal I oplyse om vand, der er recirkuleret, henholdsvis opbevaret (lagret). Det kan endvidere være relevant at oplyse om vandreserver og vandkvaliteten i de enkelte områder. Tilsvarende kan det være relevant at rapportere om både overfalde-vand og grundvand samt om både vandforbrug og vandudledninger.

Brug LEAP-modellen

Når I skal vurdere, hvilke områder og lokationer der er væsentlige for jeres virksomhed, kan I med fordel bruge LEAP modellen (Locate, Evaluate, Assess, Prepare), hvor I evaluerer og vurdere risikoen for forurening for den enkelte lokation. LEAP-modellen er udarbejdet af TNFD, Taskforce for Nature-related Financial Disclosures, og ESRS-standarderne henviser til denne for yderligere hjælp.

Hvis jeres virksomhed er inden for fiskeribranchen, er der desuden en række specifikke EU direktiver, der skal tages i betragtning i jeres rapportering.

Hvilke områder dækker ESRS E3 standarden

Standarden kræver oplysninger følgende på områder:

- Påvirkninger, risici og muligheder

- Politikker for området

- Aktiviteter og ressourcer

- Vandforbrug

- Mål relateret til vand og marine ressourcer

- Mulige finansielle effekter (dette krav gælder ikke for jeres første rapportering)

ESRS E4: Biodiversitet

Oplysningerne om biodiversitet og økosystemer skal beskrive jeres virksomhed påvirker biodiversiteten og økosystemerne samt hvordan I respekterer dyre- og plantelivet. Oplysningerne omfatter jeres aktuelle påvirkninger og muligheden for at reducere disse – enten i jeres egen virksomhed eller i værdikæden.

Hvad skal I oplyse om:

Arbejdet med biodiversitet og økosystemer er meget bredt. Det omfatter både dyre- og planteliv samt hensynet til oprindelige arter og invasive arter. Globalt set er området fortsat under udvikling og der mangler stadig globale standarder til at beregne påvirkninger og effekter af ændringer i vores økosystemer. Derfor er de oplysninger I skal giver om biodiversitet og økosystemer i vid udstrækning baseret på beskrivelser og fokuseret på, hvordan I som virksomhed arbejder med disse forhold og hvilke konkrete tiltag I tager.

Afsæt i jeres forretningsmodel

Beskrivelsen skal tage afsæt i jeres forretningsmodel og strategi samt hvorledes disse er afhængige af – eller påvirkes af ændringer i – biodiversitet og økosystemer. Herunder beskrives, hvad I gør for at beskytte og genoprette biodiversitet og økosystemer, samt hvordan jeres virksomhed drives med respekt for biosfærens planetariske grænser og de globale målsætninger om biodiversitet, herunder EU's naturgenopretningsplan.

Indvirkning på risikoområder

Det er derfor afgørende, om jeres virksomhed er placeret tæt på sårbar natur, om materiale og råstoffer udvindes fra risikoområder, og om der i værdikæden sker væsentlige aftryk på naturen. Såfremt I er beliggende tæt på og påvirker sådanne områder, skal oplysningerne gives specifikt for det enkelte område.

I skal derfor forholde jer sig til, hvilke væsentlige risici og muligheder, der er forbundet til biodiversitet og økosystemer, samt hvilke specifikke lokationer dette er relevant for. Det kan eksempelvis omfattet afskovning, korridorer for dyrenes passager eller brug af havbunden ved bundtrawling eller sandsugning.

Brug LEAP-modellen

Når I skal vurdere, hvilke områder og lokationer der er væsentlige for jeres virksomhed, kan I med fordel bruge LEAP modellen (Locate, Evaluate, Assess, Prepare), hvor I evaluerer og vurdere risikoen for forurening for den enkelte lokation. LEAP-modellen er udarbejdet af TNFD, Taskforce for Nature-related Financial Disclosures, og ESRS-standarderne henviser til denne for yderligere hjælp.

Endvidere skal I beskrive hvordan I arbejder med at undgå eller minimere påvirkningerne samt hvordan I arbejder med rehabilitering og restaurering af de enkelte områder og de mål I har sat herfor.

Hvilke områder dækker standarden:

Standarden kræver oplysninger følgende på områder

- Transitionsplaner og overvejelser om indvirkningen på strategi og forretningsmodel

- Påvirkninger, risici og muligheder

- Politikker for området

- Aktiviteter, ressourcer og mål

- Påvirkning af biodiversitet og økosystemer

- Mulige finansielle effekter (dette krav gælder ikke for jeres første rapportering)

ESRS E5: Cirkulær økonomi

Oplysningerne om ressourcer og cirkulær økonomi skal beskrive jeres brug af ressourcer, affald samt hvordan jeres forretning og produkter indgår i en cirkulær økonomi. Oplysningerne omfatter jeres ressourceforbrug samt bidraget til den cirkulære økonomi gennem værdikæden.

Hvad skal I oplyse om?

Oplysningerne fokuserer på jeres forbrug af ressourcer og særligt af ressourcer der er ikke-vedvarende eller ikke fornyes naturligt. Tilsvarende skal I oplyse om jeres brug af vedvarende ressourcer.

Cirkularitet

Endvidere skal I beskrive, jeres arbejde for at skabe en højere grad af cirkularitet. Dette omfatter en beskrivelse af, hvordan jeres virksomhed gennem værdikæden indgår i en cirkulær økonomi, og hvordan I arbejder for at minimere affald.

Holdbarhed

Beskrivelsen skal også omfatte holdbarheden af jeres produkter. Dette kan eksempelvis omfatte jeres fokus på at designe produkterne med henblik på holdbarhed, mulighed for at reparere, afmontere eller genbruge dem. Genbrug omfatter også muligheden upcycling og håndtering, når forbrugerne er færdige med at bruge produktet.

In- og outflow

Som en del af de konkrete datapunkter, skal I oplyse om jeres in- og outflow af ressourcer, herunder om jeres forbrug af pakke-materialer. Oplysningerne om affald skal dels omfatte jeres samlede affald og dels specifikke oplysninger om biomasse, metaller, andre mineraler, plastic, tekstiler samt kritiske og sjældne råstoffer.

Farligt affald

Der er særlige oplysningskrav til jer, hvis der indgår farlige affald fra jeres forretning. Det kan eksempelvis omfatte forbrænding og deponering til landopfyldning.

Brug LEAP-modellen

Når I skal vurdere, hvilke områder og lokationer der er væsentlige for jeres virksomhed, kan I med fordel bruge LEAP modellen (Locate, Evaluate, Assess, Prepare), hvor I evaluerer og vurdere risikoen for forurening for den enkelte lokation. LEAP-modellen er udarbejdet af TNFD, Taskforce for Nature-related Financial Disclosures, og ESRS-standarderne henviser til denne for yderligere hjælp.

Hvilke områder dækker standarden:

Standarden kræver oplysninger følgende på områder

- Påvirkninger, risici og muligheder

- Politikker for området

- Aktiviteter og ressourcer

- Ressource inflow

- Ressource outflow

- Affald

- Mål relateret til forbrug af ressourcer og cirkulær økonomi

- Mulige finansielle effekter (dette krav gælder ikke for jeres første rapportering)

ESRS S1: Egne medarbejdere

Oplysningerne om jeres egne medarbejdere dækker mange aspekter. Oplysningerne omfatter både de klassiske informationer om antallet af ansatte, men også en række nye områder der skal give et billede af medarbejderens ansættelsesforhold og rettigheder.

Hvad skal I oplyse om:

Efter denne standard skal I give en række oplysninger om jeres medarbejdere for at beskrive karakteristika. Dette omfatter blandt andet oplysninger om antal ansatte fordelt på kvinder, mænd, andre og uoplyste samt yderligere opdelt på om de er fastansatte, midlertidigt ansatte eller ikke har et garanteret antal arbejdstider samt på om de er fuldtids- eller deltidsansatte.

Endvidere skal I oplyse om antal ansatte opdelt pr. land, hvor der er mere end 50 ansatte, når de udgør mindst 10% af medarbejderne, samt om kategorier af medarbejdere fordelt på de regioner I opererer i.

Ikke-ansatte medarbejdere

Derudover skal I oplyse om antallet af ”ikke-ansatte arbejdere” og beskrive, hvilke opgaver disse arbejdere udfører. Ikke-ansatte medarbejdere omfatter eksempelvis konsulenter, der indgår i jeres arbejdsstyrke og under jeres ledelse. Dette kan være en barselsvikar, mens det i visse brancher og forretningsmodeller dækker et bredt udsnit af medarbejderne.

Social sikring

Standarden sætter ligeledes fokus på medarbejderne vilkår, sikkerhed og sundhed på arbejdspladsen. I skal derfor oplyse om overenskomster, hvordan I involverer medarbejdere og medarbejderrepræsentanter samt om social sikring af medarbejdere. I nogen lande, eksempelvis Danmark, er en betydelig del af den sociale dækning en del af de offentlige ydelser. Dette omfatter eksempelvis syge- og barsels-dagpenge. Disse bør inddrages i beskrivelsen, så I giver et fuldstændig billede af medarbejderes sociale sikring.

Løn

I skal endvidere opgøre løn-gap’et mellem mænd og kvinder samt forholdet mellem den højest lønnede (typisk jeres administrerende direktør) og den gennemsnitlige løn. Endelig skal I beskrive, om alle medarbejdere oppebærer en tilstrækkelig løn, og hvis ikke, i hvilke lande and procentandel af medarbejderen dette berører.

Diversitet

Det øgende fokus på diversitet og inklusion afspejler sig også i standardens krav. Den stiller derfor krav om, at I oplyser om antal medarbejdere med handicap samt om diversitet i jeres ledelse. Oplysningerne om diversitet er anderledes end de krav der stilles særskilt i den danske lovgivning, så I skal overholde begge krav.

Arbejdsmiljø

Endelig skal I rapportere om arbejdsmiljø, medarbejdere der er omfattet af H&S området, arbejdsulykker samt hændelser relateret til diskrimination, chikane og menneskerettigheder, herunder tvangsarbejde og børnearbejde.

Hvilke områder dækker standarden

Standarden kræver oplysninger følgende på områder

- Politikker for området

- Processer for at samarbejde med medarbejderne og deres repræsentanter

- Processer for at afbøde negative påvirkninger på medarbejdere

- Hvilke kanaler medarbejderne kan anvende for at rejse deres bekymringer

- Mål relateret til egne medarbejdere

- Karakteristik af egne medarbejdere samt af ikke-ansatte medarbejdere, der indgår i jeres arbejdsstyrke

- Overenskomster og anden dialog

- Diversitet

- Tilstrækkelig løn

- Social beskyttelse

- Personer med handicap

- Træning og udvikling af medarbejdere

- Social protection

- Arbejdsmiljø og sikkerhed (H&S)

- Work-life balance

- Vederlæggelse og løn-gap

- Ulykker, klager og menneskerettigheder

ESRS S2: Ansatte i værdikæden

Beskrivelsen af medarbejdere i jeres værdikæde skal give en forståelse af de væsentlige påvirkninger der følger af jeres aktiviteter i værdikæden. Dette omfatter også den påvirkning, der følger af forretningsmæssige samarbejder og gennem brugen af jeres produkter og services.

Hvad skal I oplyse om:

I rapporteringen om bæredygtighed skal I beskrive, om – og hvordan – arbejdsforholdene og jeres påvirkning på medarbejderne i værdikæden har haft indflydelse på jeres valg af strategi og forretningsmodel. Standarden fokuserer på, hvordan I forholder jer til den indvirkning I har på medarbejdernes arbejdsforhold gennem de samarbejder I etablerer og den værdikæde I indgår i.

Af beskrivelsen skal det fremgå hvilken type medarbejdere i værdikæden, der er væsentligt påvirket af jeres aktiviteter, og hvordan de er påvirket. Det skal blandt andet omfatte en beskrivelse af om medarbejderne udfører arbejdet på jeres egne områder eller i jeres værdikæde. Herunder skal I beskrive, om der er mulighed for at repræsentanter for medarbejderne kan klage til jer eller informere jer om deres bekymringer. Dette kan eksempelvis ske i samarbejder i handels- eller industriorganisationer.

I skal beskrive, om påvirkningen er relateret til enkelte, specifikke samarbejder, eller om det er et generelt og udbredt forhold i værdikæden. Det kan eksempelvis være oplysning om medarbejdere, der arbejder med udvinding af mineraler til jeres produktion, produktion af materialer til jer, eller indgår i logistik og distribution af jeres produkter.

Beskrivelserne af jeres politikker på området skal omfatte jeres processer og mekanismer for at vurdere, om FN’s retningslinjer om menneskerettigheder bliver overholdt. I skal være særligt opmærksomme på områder og lande, hvor der er væsentlig risiko for, at der kan indgå børne- eller tvangsarbejdere blandt medarbejderen i værdikæden. Endelig skal I beskrive de aktiviteter i har sat i gang og de mål I har sat for at reducerer de negative påvirkninger af medarbejderne i værdikæden eller for at fremskynde positive påvirkninger.

Hvilke områder dækker standarden:

Standarden kræver oplysninger følgende på områder

- Indvirkning på fastlæggelsen af jeres strategi og forretningsmodel

- Påvirkninger, risici og muligheder

- Politikker for området

- Processer for samarbejde med medarbejderen i værdikæden omkring påvirkningerne

- Processer for at reducere negative indvirkninger og muligheden for at repræsentanter for medarbejdere i værdikæden kan rejse deres bekymringer

- Aktiviteter i forhold til væsentlige påvirkninger i værdikæden og håndtering af væsentlige risici og muligheder

- Mål relateret til medarbejdere i værdikæden

ESRS S3: Omgivne samfund

Beskrivelsen af det omgivne samfund skal give en forståelse af de væsentlige påvirkninger på økonomiske, sociale og kulturelle forhold, som følger af jeres egne aktiviteter og igennem værdikæden. Dette omfatter også den påvirkning, der følger af forretningsmæssige samarbejder og gennem brugen af jeres produkter og services.

Hvad skal I oplyse om:

I rapporteringen om bæredygtighed skal I beskrive, om – og hvordan – forholdene for de omgivne samfund og respekten for menneskerettighederne har haft indflydelse på jeres valg af strategi og forretningsmodel.

Standarden fokuserer på, hvordan I forholder jer til den indvirkning, I har på de omgivne samfund. Det omfatter eksempelvis lokalbefolkningens adgang til rent vand og sanitet, ordentlige boligforhold, borgernes rettigheder til at samles og ytringsfrihed samt rettigheder for oprindelige folk. Indvirkningen kan både følge af jeres egne aktiviteter, gennem de samarbejder I etablerer og den værdikæde I indgår i.

Af beskrivelsen skal det fremgå, hvilken samfund der er væsentligt påvirket, og hvordan de er påvirket. Det skal blandt andet omfatte en beskrivelse af, om de pågældende samfund er påvirket af jeres egne aktiviteter eller i jeres værdikæde.

Herunder skal I beskrive, om I samarbejder med lokale repræsentanter eller organisationer samt hvordan det indgår i jeres beslutningstagen. Herunder skal I beskrive, hvordan I indhenter information om særligt udsatte eller marginaliserede grupper og om relevante grupper i befolkningen, eksempelvis kvinder og børn.

I skal være særligt opmærksomme på områder, hvor der er væsentlig risiko for påvirkning af oprindelige folk.

I skal beskrive, om påvirkningen er relateret til enkelte, specifikke områder eller hændelser, eller om det er et generelt og udbredt forhold for jeres egne aktiviteter eller i værdikæden. Det kan eksempelvis være oplysning om en specifik indvirkning på et oprindeligt folk, en forurening af vandet i et område eller en etablering af solcelleparker som led i en omstilling til af klimaneutral operation. Beskrivelsen vil derfor ofte være specifik for enkelte lokationer.

Beskrivelserne af jeres politikker skal omfatte jeres processer og mekanismer for at vurdere, om FN’s retningslinjer om menneskerettigheder bliver overholdt. Det skal specifikt oplyses, hvis I har politikker for påvirkning af oprindelige folk.

Endelig skal I beskrive de aktiviteter i har sat i gang og de mål I har sat for at reducerer de negative påvirkninger på de omgivne samfund eller for at fremskynde positive påvirkninger.

Hvilke områder dækker standarden:

Standarden kræver oplysninger følgende på områder

- Indvirkning på fastlæggelsen af jeres strategi og forretningsmodel

- Påvirkninger, risici og muligheder

- Politikker for området

- Processer for samarbejde med de omgivne samfund omkring påvirkningerne

- Processer for at reducere negative indvirkninger og muligheden for at repræsentanter for de omgivne samfund kan rejse deres bekymringer

- Aktiviteter i forhold til væsentlige påvirkninger i værdikæden og håndtering af væsentlige risici og muligheder

- Mål relateret til de berørte omgivne samfund

ESRS S4: Forbrugere og slut-brugere

Beskrivelsen skal give en forståelse af væsentlige påvirkninger på forbrugere og slutbrugere. Dette omfatter eksempelvis påvirkningen af deres helbred, sikkerhed, privatliv samt beskyttelse af børn og mod diskrimination. Påvirkningen kan både følger af brugen af jeres egne produkter og tjenesteydelser og gennem forretningsmæssige samarbejder.

Hvad skal I oplyse om:

I rapporteringen om bæredygtighed skal I beskrive, om – og hvordan – forbrugere og slutbrugere samt respekten for deres menneskerettigheder har haft indflydelse på jeres valg af strategi og forretningsmodel.

Standarden fokuserer på, hvordan I forholder jer til den påvirkning, I har på forbrugere og slutbrugere. Det omfatter eksempelvis produkter, der er skadelige for mennesker, eller øger risikoen for kroniske sygdomme, produktbeskrivelser og manualer. Endvidere omfatter standarden datasikkerhed for personlige data, ytringsfrihed og diskrimination samt forhold omkring særligt sårbare grupper som følge af sygdom, deres økonomisk situation og børn.

Indvirkningen kan både følge af jeres egne aktiviteter, gennem de samarbejder I etablerer og den værdikæde I indgår i.

Af beskrivelsen skal det fremgå, hvilken forbruger og slutbrugere, der er væsentligt påvirket, og hvordan de er påvirket. Det skal blandt andet omfatte en beskrivelse af, om de er påvirket af jeres egne aktiviteter eller i jeres værdikæde.

Herunder skal I beskrive, om I samarbejder med forbrugere og slutbrugere, samt hvordan det indgår i jeres beslutningstagen. Samarbejdet kan eksempelvis være med relevante forbrugerorganisationer.

I skal beskrive, om påvirkningen er relateret til enkelte, specifikke områder eller produkter, eller om det er et generelt og udbredt forhold for jeres egne aktiviteter eller i værdikæden. Herunder skal I oplyse, hvis der er rapporteret om alvorlige skader eller ulykker på forbrugere eller slutbrugere.

Beskrivelserne af jeres politikker skal omfatte jeres processer og mekanismer for at vurdere, om FN’s retningslinjer om menneskerettigheder bliver overholdt. Det skal specifikt oplyses, om jeres politikker følger anerkendte internationale retningslinjer.

Endelig skal I beskrive de aktiviteter i har sat i gang og de mål I har sat for at reducerer de negative påvirkninger på de omgivne samfund eller for at fremskynde positive påvirkninger.

Hvilke områder dækker standarden:

Standarden kræver oplysninger følgende på områder

- Indvirkning på fastlæggelsen af jeres strategi og forretningsmodel

- Påvirkninger, risici og muligheder

- Politikker for området

- Processer for samarbejde med slutbrugere og forbrugere

- Processer for at reducere negative indvirkninger og muligheden for at forbrugere og slutbrugere kan rejse deres bekymringer

- Aktiviteter i forhold til væsentlige påvirkninger af forbrugere og slutkunder og i forhold til håndtering af væsentlige risici og muligheder

- Mål relateret til slutbrugere og forbrugere

ESRS G1 : God forretningsskik

Oplysningerne om jeres forretningsskik skal give en forståelse for jeres kultur og etiske retningslinjer. Beskrivelser skal blandt andet omfatte sammensætningen af jeres ledelse og deres roller. Desuden skal det omfatte specifikke oplysninger om jeres indsatser mod korruption og bestikkelse.

Hvad skal I oplyse om:

Beskrivelsen af jeres forretningsskik hænger naturligt sammen med de generelle oplysninger om ledelsen af bæredygtighed i jeres virksomhed, der er krævet i ESRS 2. Læs mere under ESRS 2 ”Generelle oplysninger”.

Beskrivelsen og oplysningerne om jeres ledelse skal både omfatte bestyrelsen og direktionen.

I de generelle beskrivelser skal I redegøre for, hvordan I udvikler og arbejder for at fremme jeres virksomheds kultur, etik, ”code of conduct” og tilsvarende interne politikker. Beskrivelsen skal også omfatte jeres samarbejde med eksterne interessenter (”stakeholders”) og oplysninger om jeres whistle-blower ordning.

Beskrivelsen skal ligeledes omfatte jeres politikker mod korruption og bestikkelse. Hvis I ikke har sådanne politikker, skal I oplyse herom. Hvis I har været påvirket af korruption eller bestikkelse i regnskabsåret, skal I oplyse herom. De krævede oplysninger er relativt generelle. Standarden stiller således kun krav om mere detaljerede oplysninger, når disse allerede er offentligt kendt. Det kan eksempelvis være på baggrund af en retssag.

Standarden stiller ligeledes krav til information om jeres lobby-aktiviteter og hvordan disse aktiviteter spiller sammen med jeres væsentligste påvirkninger, risici og muligheder.

Endvidere skal I oplyse om jeres politiske indflydelse samt bidrag til politiske aktiviteter. Oplysningerne skal gives aggregeret på lande eller geografisk område. Endvidere skal I oplyse om typen af modtagere.

Endelig skal I beskrive samarbejdet med jeres leverandører og de standard betalingsbetingelser I tilbyder jeres små- og mellemstore leverandører (SMV’er).

Hvilke områder dækker standarden:

Standarden kræver oplysninger følgende på områder

- Bestyrelsens og direktionens roller

- Virksomhedens kultur, etik og code of conduct

- Politikker, forebyggelse og opdagelse af bestikkelse og besvigelser

- Politisk indflydelse og bidrag

- Lobby aktiviteter

- Samarbejde med leverandører

- Betalingsbetingelser

Læs de fulde ESRS-standarder fra Europa Kommissionen

Ønsker I en detaljeret forståelse af ESRS-standarderne, kan I læse dem i deres fulde længde på dansk og engelsk, samt begrebs-forklaringer. Da der er fejl i den danske oversættelse, som først forventes rettet i foråret 2024, anbefaler vi, at I så vidt muligt læser de engelske versioner