Hvad er en væsentlighedsanalyse?

Når virksomheder skal rapportere på de nye bæredygtighedskrav (CSRD), skal de lave en analyse af en række bæredygtighedsområder, f.eks. klima, forurening eller health and safty, for at kortlægge, hvilke af områderne, der er væsentligt at rapportere på. Det er en væsentlighedsanalyse.

Hvad er væsentlighedsanalyse og hvad er dobbeltvælsentlighedsanalyse? Impact materiality og Financial materiality? Forstå begreberne og hvorfor de er vigtige for virksomheder når de skal rapportere på CSRD.

De bæredygtighedsområder, en virksomhed skal kortlægge væsentlighed ud fra, er beskrevet i en række standarder. De kaldes ESRS’er. Det står for European Sustainability Reporting Standards og er vedtaget af EU Kommissionen.

Virksomhederne skal vurdere hvilke af bæredygtighedsområderne, der er væsentlige for deres virksomhed at arbejde med og rapportere på – med afsæt i deres forretningsmodel og virksomhedens værdikæder.

Virksomheder skal kun rapportere på de bæredygtighedsområder, der er væsentlige for dem og således ikke de ESRS’er – eller enkeltområder i ESRS’erne, der ikke er væsentlige for dem.

Forskellen på væsentlighed og dobbeltvæsentlighed?

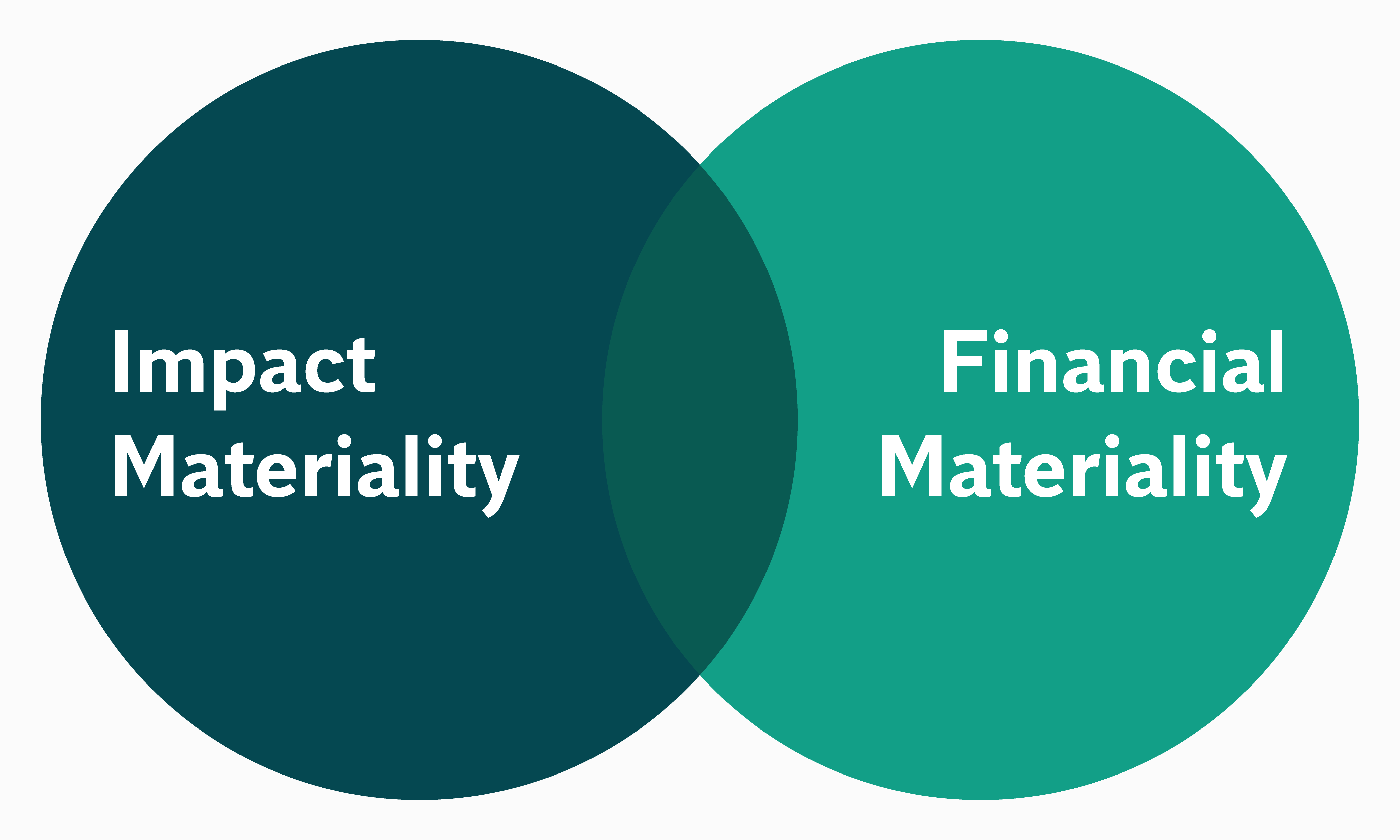

Begreberne ”Væsentlighed”, og på engelsk: ”Materiality”, "Dobbelt væsentlighed" og på engelsk: "Double Materiality" er nøglebegreber i forhold til bæredygtighedsrapportering. Man taler om dobbeltvæsentlighed fordi væsentlighed skal ses fra to perspektiver for en virksomhed, henholdsvis:

- Påvirkningsvæsentlighed (Impact materiality), altså hvordan virksomheden påvirker samfundet: Klima, miljø og mennesker

- Finansiel væsentlighed (Financial materiality), som er en vurdering af, hvad der har væsentlig betydning for virksomhedens udvikling, indtjening, resultat og pengestrømme.

Et bæredygtighedsemne opfylder kriterierne for dobbelt væsentlighed, hvis:

- det er betydningsfuldt fra et indvirkningsperspektiv

- det er betydningsfuldt fra et finansielt perspektiv

- eller begge dele.

Dobbelt væsentlighedsanalyse (DMA)

For at vurdere væsentlighed skal virksomheder altså foretage det, der hedder en dobbelt væsentlighedsanalyse. Denne kaldes også ”DMA” – Double Materiality Assessment. Det er her de vurderer hvor væsentlige de enkelte bæredygtighedsområder er i deres virksomhed og deres værdikæder.

Dobbelt væsentlighedsanalysen er særligt relevant for virksomheder der skal rapportere efter CSRD og ESRS, men kan også med fordel benyttes af mindre virksomheder.

Læs hvorfor og hvordan:

- I dybden med ESRS 1 + 2

- I dybden med dobbeltvæsentlighed for 250 + virksomheder

- I dybden med dobbeltvæsentlighed for SMV virksomheder