SMV'er og bæredygtighedskrav

De kommende krav om rapportering om bæredygtighed gælder for store virksomheder, men et øget fokus på værdikæder betyder, at mindre selskaber, SMV'er, også bliver påvirket. For SMV'er kan de nye krav vendes til en konkurrencefordel.

Virksomheden Schoeller Plast arbejder ambitiøst med bæredygtighed. Hør direktør Jan Bybjerg Pedersen beskrive ambitionen, de krav, de møder fra deres kunder, og hør hans tre bedste råd til at komme godt i gang med bæredygtighedsrapportering.

Mere end 9 ud af 10 danske virksomheder er små og mellemstore virksomheder (SMV’er) med mindre end 250 ansatte. Mange af disse virksomheder arbejder aktivt med bæredygtighed. Nogle tager strategisk afsæt i FNs verdensmål, andre viderefører en mangeårig tradition for at hjælpe i lokalsamfundet, andre igen arbejder målrettet for at gøre deres produkter mere klimavenlige, osv.

Kunder stiller i stigende grad krav til SMV'er

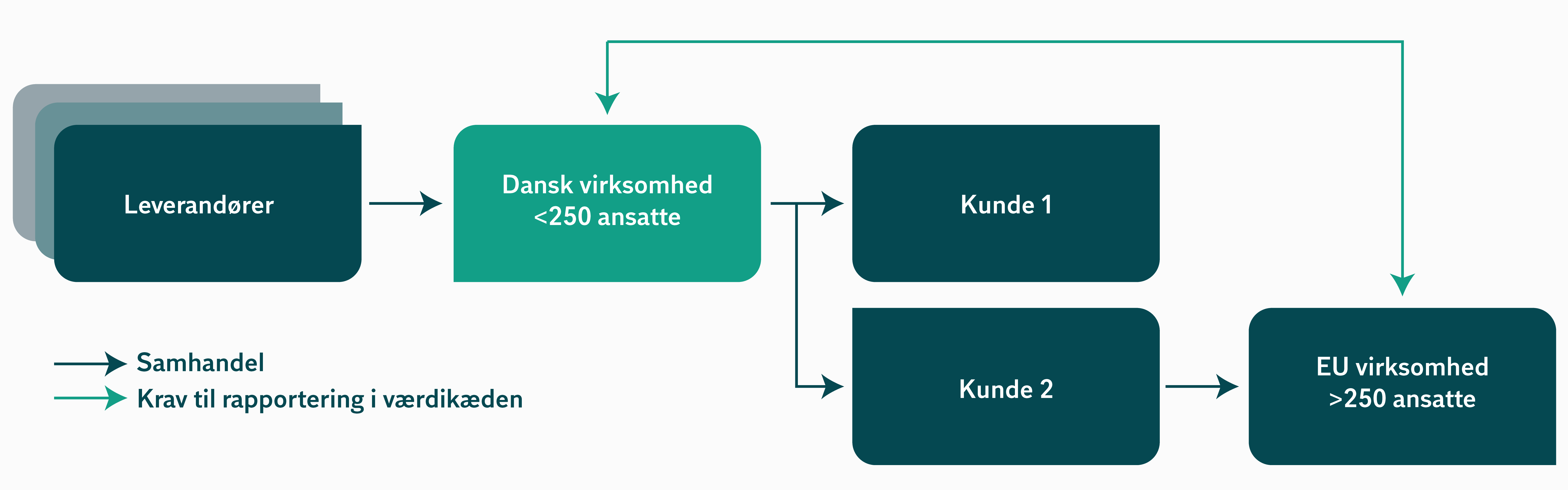

Et stigende antal SMV’er oplever nu, at kunder stiller krav til dem om at dokumentere, at de reducerer negative og øger positive påvirkninger. Det skyldes bl.a., at indførelsen af krav til rapportering om ESG/bæredygtighed, der pålægger virksomheder med over 250 ansatte et ansvar for at rapportere på væsentlig bæredygtighed i deres værdikæde.

Tidligere har en del SMV’er modtaget henvisninger til kodekser, politikker og krav på kunders hjemmesider. For at leve op til deres rapporteringsansvar vil rapporteringspligtige virksomheder fremadrettet være afhængige af at få data og andre oplysninger om bl.a. forbrug, udledninger, mv. fra både underleverandører og kunder, der i begge tilfælde kan inkludere SMV’er.

Kravene gælder hele værdikæden, og en rapporteringspligtig virksomhed kan derfor få behov for data fra en leverandør eller kunde, som de ikke har direkte transaktioner med.

Rapportering til virksomheder længere ude i værdikæden vil især være relevant, når virksomhedens produkt er væsentligt for et slutprodukt vurderet ud fra både den finansielle indvirkning og bæredygtighedspåvirkningen.

Et produkt med en stor miljøpåvirkning, f.eks. på grund af CO2 udledning, kan således være væsentligt, selv om det kun udgør en begrænset andel af den samlede pris på slutproduktet.

Afgørende for konkurrenceevnen

SMV’ers evne til at levere data og information til kunder bliver afgørende for konkurrenceevnen i disse år. SMV’er med bæredygtighedsindsatser, der understøtter kundebehov, vil derfor naturligt stå stærkere som fremtidige leverandører til eksisterende og nye kunder. 3 gode råd til SMV’ers arbejde med bæredygtighed er derfor:

1. Afdæk hvad jeres kunder har brug for fra jer for at leve op til krav fra deres kunder m.fl.

Udpeg nogle af jeres vigtigste kunder. Spørg dem, hvad de får brug for fra jer for at afklare om I allerede prioriterer det, de efterspørger, om I allerede kan understøtte dem, og/eller om I skal sætte gang i nye indsatser for at være relevante på sigt.

Dette kan eksempelvis være relevant, hvis I har en produktion, hvori der indgår kritiske kemiske stoffer, som også er væsentlige for jeres kunde.

Vær opmærksom på, at det også kan vise sig, at I ikke er de mest centrale til at levere netop de data, kunden har afdækket som de væsentligste. Dette kan eksempelvis forekomme, hvis I har et specialprodukt af metal-emner, hvor jeres kunde samtidig køber meget store mængder metal-emner fra andre leverandører.

2. Find ud af hvor I har de største påvirkninger

Virksomheder med mere end 250 ansatte er pålagt at dokumentere proces og resultater af en dobbeltvæsentlighedsanalyse, baseret på virksomhedens påvirkninger på omverden og omvendt. Dette gælder både deres egen påvirkning og den påvirkning de har igennem deres værdikæde.

Der er ikke krav om denne systematik for SMV’er, men det vil være værdifuldt at skabe et overblik over, hvad der er væsentligt for jer, så I kan forventningsafstemme internt og eksternt. Afhængigt at kompleksiteten i jeres forretning kan I med fordel identificere jeres forretningsmodel og værdikæde og vurdere relevansen af de 12 overordnede ESG temaer i ESRS’erne

3. Fastlæg et ambitionsniveau for jeres rapportering

Med udgangspunkt i en forståelse af kundernes behov og egen virksomheds påvirkninger, vil det for mange SMV’er være en god ide at fastlægge en ambition for rapporteringsindsatsen og evt. formulere den, så den kan deles eksternt.

Ambitionsniveauet skal sikre, at man som SMV kan prioritere i mængden af spørgsmål og krav fra kunder og evt. andre samarbejdspartnere.

Flere SMV’er vil sandsynligvis opleve at modtage standardiserede spørgeskemaer, der beder dem redegøre og dele data for påvirkninger, som slet ikke er væsentlige for dem. Og den bedste strategi er ikke nødvendigvis at svare på alt.

Krav fra flere sider

Det generelt øgede fokus på bæredygtighed og de øgede krav til rapportering, skaber afledte effekter, der på flere måder påvirker de mindre virksomheder. Dette på trods af at virksomhederne ikke i sig selv er omfattet af rapporteringskravene.

Hvem stiller krav?

De små og mellemstore virksomheder møder i stigende grad krav om også at rapportere om bæredygtighed. Kravene kommer både fra kunder og leverandører i værdikæden, banker, myndigheder og andre interessenter:

- Selskaber der skal rapportere i henhold til CSRD, hvortil virksomheden er kunde eller leverandør - enten direkte eller som en del af værdikæden

Store virksomheder (>250 ansatte) skal fremover rapportere om bæredygtighed for hele værdikæden. Disse krav forventes at træde i kraft for regnskabsår, der starter 1. januar 2024 eller senere. Mange virksomheder med færre end 250 ansatte må derfor forventes at blive mødt med krav om øget rapportering i løbet af 2023 eller 2024. - Finansielle institutioner

De finansielle institutioner skal allerede i dag rapportere om omfanget af deres låneportefølje og investeringer i særligt miljøbelastende brancher. Kravet gælder alene udlån til børsnoterede virksomheder og til andre virksomheder med mere end 500 ansatte. Kravet koordineres imidlertid med CSRD, jf. foranstående punkt, fra 2024, og forventes derfor i stigende omfang at påvirke behovet for informationer fra mindre virksomheder. Over tid kan det formentlige ligeledes forventes, at det øgede fokus på bæredygtige investeringer vil få afsmittede effekt på vurdering af lån til investeringer i mindre virksomheder. - Offentlig administration og midler

Virksomheder, der modtager offentlige tilskud eller støtte til finansiering skal forvente, at der i fremtiden vil blive stillet krav om at rapportere om bæredygtighed, da det offentlige skal indføre krav om bæredygtighed før de yder tilskud eller subsidier. - NGO’er og andre interessenter

SMV'er skal aflevere oplysninger og data

De nye standarder stiller krav om, at virksomhederne skal give en række oplysninger om deres værdikæder. Der vil derfor opstå behov for at mindre virksomheder skal aflevere oplysninger til brug i rapporterne fra deres leverandører og kunder.

Mange virksomheder fortæller allerede om deres politikker og krav til deres leverandører om at agere samfundsmæssigt ansvarligt. Disse beretninger ligger typisk både på hjemmesiden og indgår i årsrapporten. Med de nye rapporteringskrav er dette imidlertid ikke længere tilstrækkeligt, da der indføres krav til detaljerede oplysninger om bl.a. forbrug, udledninger, ansættelses- og menneskerettighedsforhold.

Kravene gælder hele værdikæden. Det er derfor ikke tilstrækkeligt kun at oplyse om leverandørsiden eller kun at oplyse om de umiddelbar kunde- og leverandørforhold.

Virksomheder med 250 eller færre ansatte skal derfor forvente, at de både vil blive mødt med en række oplysningskrav fra deres umiddelbare kunder og leverandører og fra virksomheder, der ligger længere ude i værdikæden.

Rapportering til virksomheder, der ligger længere ude i værdikæden, vil især være relevant, når virksomhedens produkt er væsentlig for et slutproduktet. Det skal bemærkes, at produktet skal vurderes både på baggrund af den finansielle indvirkning og på baggrund af påvirkningen på miljø, sociale forhold m.v. Et produkt, der har en stor miljøpåvirkning, f.eks. på grund af CO2 udledning, kan således være væsentligt, selv om det kun bidrager med en lille del af den samlede pris på slutproduktet.

Frivillig standard for små og mellemstore virksomheder

Mens der allerede i de 12 ESRS standarder er defineret krav til store virksomheder, der er direkte omfattet af rapporteringskravene, er der en frivillig rapporteringsstandard på vej for SMV’er med mindre end 250 ansatte.

Formålet med en frivillig SMV standard er at hjælpe SMV’erne med at prioritere og levere information til andre interessenter uden at skulle besvare en lang række spørgsmål og spørgeskemaer.

Udkast til denne standard er i høring frem til 21. maj 2024

Nyttige links

Se mere om den frivillige SMV-rapporterings-standard